鱼跃2020年报随谈之二--- 经营篇

发布时间:2021-4-19 13:48阅读:6372

问一问

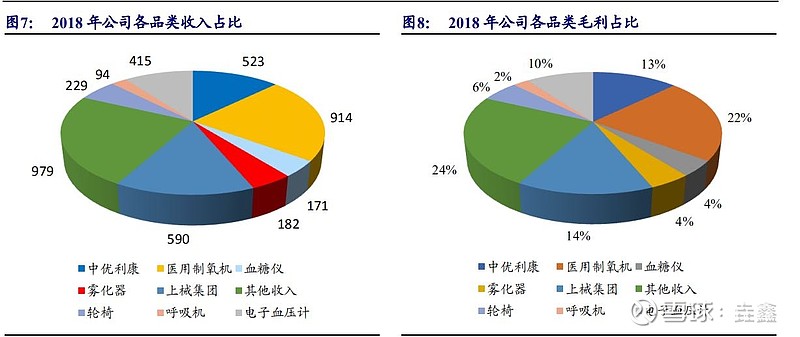

问一问同样,这里先附一些基础的历史数据和信息,便于查阅。朱贰哥的修正篇有19年的厂家提供核心产品经营数据(里面的某些市场份额及调研数据)是不准确的,然后我截了鱼跃2018年的收入结构饼图和2020年年报的经营综述,这样可以连续三年看一下经营情况的变化。。。尤其是对鱼跃这样没有“主营”业务收入的企业来讲是非常重要的。

先来看18年的这个收入结构,饼图的总金额是40.9亿,而18年的年报总收入是41.83亿---即除了年报里面的非销售性其它收入外都在这里面了。这张收入结构图从几个方面来做一下解释:

一、到18年,单品收入最大的三大“战略”产品是制氧机 、血压计和轮椅:分别是9.14亿,4.15亿和2.29亿;次要的三小业务雾化器,血糖仪,呼吸机收入分别是1.82,1.74和0.94亿....

二、上械集团和上海中优分别是5.9和5.23亿,以全资子公司的角色撑起了两个5亿+以院用产品为主业务(中优这个收入中有少量民品收入)

三、其它里面:两个并购企业苏州医疗器械(中医器械为主)应该是2.14亿,AED 1.35亿,无利润的贸易出口-上海联众应该是3亿左右;剩下的包含了20年大放异彩的电子体温计,血氧仪和其它的一些数千万甚至百万级别的小产品--- 胎心仪,吸痰器,手杖,床垫等康复护理产品以及基于美好生活的拓展尝试性产品,如目前已经基本下线的脱毛仪,面膜等。原则上讲,非电子化的产品技术含量差些,迭代也慢,应该毛利都不会特别高,所以也就不是重点关注的产品。

梳理了这个收入结构,可以大致认为:鱼跃在18年的收入结构的核心业务其实 6+4业务单元; 三大+三小单品以及四个院用/公共场所应用为主体的收购资产(上械/中优/苏州医疗/德国普美康)。其它的业务要么规模尚小需要孵化(如电子体温计,泛美好生活电子用品),要么稳定的没有成长性(如吸痰器市场份额第一但规模太小)要么缺少利润长线价值不大 (手杖,床边椅,联众贸易产品等)。知道了收入结构,我们来谈谈增长:

一、18年的高增长明星产品 aed,无创呼吸机,血糖仪体量很小,经过了18,甚至17/18两年的高增长后收入刚刚破亿后者接近亿元级别,对应19年本该小50亿的营收盘子太小。。

二、传统核心业务制氧机,轮椅,血压计(以前主要是水银,含听诊器),雾化器是鱼跃很早就陆续做到行业前两名的(15年之前),这些也是鱼跃上市前五年营收和增长的基本盘。。这些产品要么经历升级(水银血压计往电子血压计转,在水银时代市场规模小,但鱼跃份额要高很多;普通轮椅往电动轮椅转),要么市场规模变大到一定程度引入新的竞争者(如制氧机,雾化器海尔杀入)鱼跃增长都承压。这是两个维度的:一是鱼跃的市场份额清晰可见的在下跌,二是销售额增长非常困难 (后面补充说明)

三、并购业务总体来讲增速明显快于内生核心业务,除了上械集团因为各种原因收入不稳定,整合尚未完全成型外--- 结合18-20三年甚至更早来看,苏州医疗,德国普美康,上海中优一直提供了高于大盘的成长速度 (苏州医疗在20年疫情大受益下增长一般,但是回看过去十年的稳定高速增长,是鱼跃投资回报率最高的一笔资产)

四、从天猫家用医疗馆类目来讲,家用医疗器械主要的产品鱼跃+华佗都进去了,要么市场份额很难提升,要么市场规模太小不具备拉动大盘的能力。。。真正还没有的就是两块业务:一大隐形眼镜(刚进入市场,20年销量几乎忽略不计)和一小助听器。应该说隐形眼镜+美瞳市场很大,但是竞争很激烈,另外一块是助听器,传说有并购意向但是单品市场规模也不大。

五、基于美好生活和医用/医美范畴生活小家电,应该是19年进行了尝试---脱毛仪,电动牙刷等,其它还包括电动剃须刀等;无功而返,完全失败。。说明鱼跃在偏时尚类偏纯电商的互联网打法能力尚不足以和生活类小家电一线品牌、新兴品牌抗衡,而且目前的品牌力尚不足以延伸进入家用医疗与生活美容小家电的中间地带。。

以上的分析既包含了单就18年业务的拆解和理解,也包含了对鱼跃过去三年在电商平台各业务的基本发展的简要总结。以回溯18-20三年--并考虑有更详细研报数据的17年各业务单元规模基础(不考虑疫情带来的脉冲式消费和收入)的后视角度来看可以总结为: 1. 高权重核心业务(三大中的制氧机,轮椅;四并购业务中体量最大的上海器械)增长乏力,面临市场份额不断被侵蚀的危险;2.相对高增长业务增速不高(低于行业评估预期及同行业务增长时期速度,比如三诺生物收入在3亿以下阶段)且体量尚小--也许是想走稳成长还不够快 ,不足以拉动鱼跃负重前行的慢车的速度;3. 家用医疗相关器械几乎没有可进入的新市场,且不具备进入弱相关市场的能力;概而言之----就是看不到清晰的可持续增长动力。其实,这也就是鱼跃的估值从17年开始一路走低的根本原因。。(可以查阅的机构完整市场调研报告最近的是2017年的市场规模,份额和未来容量前瞻分析,好像是东吴证券做的----但是里面的市场容量前瞻分析基本全部是错的)

回到正题,简单对疫情加持后的鱼跃的六+四核心业务模块进行分析。需要注明的是,18/19年的数据(尤其是呼吸供氧板块)鱼跃为了保持业务增长,多少还有注水的嫌疑,年底都向渠道压了很多库存,渠道库存明显是偏高的。另外,19年数据在链接文章中有,这里就不一一摘引了:

三大战略单品:

a. 制氧机: 17/18/19年 分别 7.9/9.14/8.6亿, 20年按照40% +的增速正好是12亿出头的销售规模。对比18年有两个关键刺激因素,西藏鱼跃的高原制氧项目的全面展开(18年已经有,但规模不大;非个人消费,大部分为To B 工程招标业务)和因疫情带来的海外出口业务。至少从21年来看,海外出口需求还是旺盛的。。如果能借势疫情的刚性需求打开更多海外市场并常态化立足,那么鱼跃这个号称“全球销量第一”的业务单元的天花板可以顺势打开--- 至少稳稳的占上十亿级别;但是国内的消费者端零售收入收到海尔的极大冲击,市场份额一直在下降。走出泥潭,阶段性解决增长动能问题 .. 三年正好15%复合增长

b. 轮椅 : 18年2.29亿,但是19/20连续两年负增长,目前的规模大致在2亿上下;很显然会退出三大战略单品之列。品类电动化升级的机会没有把握住,电动轮椅市场份额惨不忍睹进而将轮椅业务的销售额市占率拖入深沟。鱼跃轮椅业务可能在16年就有2亿左右的规模且是鱼跃早期外销的主力。。虽然这个业务比较传统且毛利相对偏低,但是轮椅将会是老龄化时代最为受益的单品之一,守不住这个利基市场,甚为不解; 是战略放弃,还是业务负责人能力有限?未把握品类升级机会,战略执行能力低下 -- 17/18年报经营,研发重点里面都有提及电动轮椅是战略级新品

c.电子血压计:18/19/20三年分别是 4.15/5.6/7.6亿。始终保持高速增长的大权重单品,且疫情不受益。对比17年市占率调研报告,上可以和全球第一的欧姆龙比拼销量,下可以直面可孚,卓辰的低价竞争不断提升以台数/销售额计算的市场份额;目前因为均价原因销售额和欧姆龙应该还有三-四成的差距,但是台数和欧姆龙是不相上下甚至略高的。初步形成了和欧姆龙的进口vs 国产的双寡头态势,相对于其它国产品牌优势很大。未来的增长空间在于经典的家电3c模式---对于欧姆龙的国产替代和相对国产杂毛的提价增利。。 过去三年从竞争格局来看表现最佳的单品 (三年前相对市占率不如制氧机的一半,目前线上的竞争力和制氧机几乎一样)。虽然目前鱼跃的市占率应该仍低于水银血压计时代,但是总体路径清晰,在医疗器械电子化时代血压计扮演了全村的希望,王者归来,品类增长模式的探路者 的角色

三小重点单品:

a. 雾化器:18/19年分别是 1.82/1.6亿,20年继续负增长估计1.5 亿左右。单品曾经很牛逼,目前面临海尔,富林,欧格斯多个国产品牌的冲击。口碑一般(退货不少),销售周转率很慢 (长年销售一年以上库存产品)。和血压计相比,缺明星单品,价格向上靠近进口品牌的能力也比较弱;以销售额计算,远远不如欧姆龙。竞争力持续衰退,未来增长方式模糊 。。

b. 呼吸机:新冠疫情的最大受益者。18/19年分别为0.94/1.3亿 ,20年呼吸供氧板块总收入22.6亿,倒推呼吸机+其它如高流量呼吸湿化仪收入基本是 9亿 。尽管20年的巨量海外院内出口收入是一次性的,但是随着新品研发规划及产品结构调整,未来的泛呼吸机板块包含了治鼾的家用单水平 、治疗的家用双水平呼吸机以及院用无创双水平+ 院用/民用高流量湿化治疗仪以及规划的院内大呼吸机短期撑起一个3亿+,中期5亿+的大品类市场是必然的,所以泛呼吸机品类肯定会晋级三大战略单品。但是实话说,“呼吸机”企业鱼跃产品力并不够强,院外市场它是争不过怡和嘉业(瑞迈特+bmc双品牌)的,后者最近三年规模,增速都领先于鱼跃(正好前期有怡和嘉业的上市招股书,院内市场中锦明康的斯百瑞明显强于鱼跃(鱼跃以前几乎为零,20年刚打进去)。20年鱼跃在呼吸机上凭借智能制造带来的产能优势应该是赢得了最多的出口订单,但国内院内院外市场的竞争力是没有想象那么强的。泛呼吸机品类因为疫情原因肯定也会持续受益,品类权重会持续上升。考虑到全球第一大民用呼吸机企业瑞思迈的市值以及瑞思迈和飞利普伟康在国内高端市场的影响力,所以未来2-3年鱼跃在泛呼吸机市场和怡和嘉业、中锦明康的竞争值得关注。鉴于血压计和制氧机鱼跃是至少拿下国产品牌第一的位置的,所以呼吸机市场是鱼跃真正 称雄家用医疗市场的天王山之战,将一战定军山。目前电商平台怡和(瑞迈特+bmc)的强势肉眼可见,个人觉得这是鱼跃未来两年最重要的战略单品。短期看点是究竟是21还是22年常规业务可以破 3亿。(比20年减少6亿)

c. 血糖仪:18/19年分别为 1.71/2.2 亿,20年按照30%+的增长来看应该是约2.9亿,基本踩在3亿的门槛。有数据显示鱼跃在17年院内就做到了8000万在国产品牌中第一,当然远不如进口四大家族,那么分析下来目前院内可能是1 亿左右,院外是小两亿。17年鱼跃血糖仪刚上市不久(叠加前期质量问题),市场份额很小,国内品牌份额也明显小于怡成和艾康,目前来看血糖仪是鱼跃这六个单品里面市场份额相对于17年的基数提升最快的。电商平台鱼跃的销售量仅次于三诺是第二,当然即便是otc鱼跃的销售额也没法和强生(one touch),罗氏和雅培相比的,但是差距慢慢在缩小。而国内品牌里面,鱼跃目前已经成为了独一无二的第二品牌,尽管和三诺之间的距离仍然比较远。面向未来,分拆后的拜耳,欧姆龙和艾康,可孚应该都无法和鱼跃竞争。所以鱼跃至少在国内是很容易(即便20年不是)第五的位置的。对鱼跃而言,起得晚,跑得快,能量不弱的新兴市场,增速可以更快一些么?(对比三诺早期增速还略慢了些)回看18年,21年对于鱼跃而言市场规模会远大于轮椅和雾化器了。鉴于血糖试纸属于有品牌忠诚度的快消品属性,我在年报分析之一中有更详细的未来战略逻辑推演。

鱼跃年报随谈 一 (战略篇)

然后是四大(相对早期,17年前)并购资产

a. 苏州医疗: 非常早,非常便宜的并购资产。 18年 2.14亿, 20年2.97亿(尽管增速终于跌进10%以内了)-- 也是21年铁定破3亿营收规模;这还不止,净利润8700万 对应目前(全资子公司)资产的年化ROE是45%,对应3100万+3000万增资的原始投入更是回报惊人。发展十年来,即便在目前基础上保持每年10%的销售额增长,18%+的净利润增长已经足够完美了。小而美,小而甜的利基市场,永远的小甜甜。。。

b.上海医械: 一直在技改,收入一直在上窜下跳的问题手。营收上下波动17年6亿多,18年5.9亿,19年7亿多,20年因为疫情只有4.63亿。但是历年净利润都不高,好像最多的一年净润都不到7000万。。 唯一好的一面的20年净利润反而增加到5500多万,销售净利率来到了12%的历史最高。不知道是否是“技改”完成的原因?换句话说,如果销售正常能够重返8亿左右--- 看历史销售数据应该也不难,那么净利润大致可以达到一个亿。相对于7个亿的收购资金,ROE可以提升到14%-15%的水平。有整合提价增利想象空间,无奈业绩阴晴不定。。由于原定在丹阳的1.6亿左右生产技术改造也取消了 (不知道是目前丹阳基地的生产条件已经不需要还是有更好的投资标的),看今年的营收和净利润水平可以判断这笔收购是否可以达到预期效果。另外,20年疫情受损后恢复增长也可以在21年对冲部分20年疫情受益业务的衰减(比如体温枪)

c. 上海中优:做为鱼跃医疗历史上最大的一笔并购共耗资14亿。17/18年利润踩线达标,18年营收5.23亿,19年业务已经有加速趋势,叠加20年疫情洁芙柔大卖并长线受益。19年利润1.51亿,20年收入9.57亿,利润2.62亿。复合成长率远远大于内生业务;当然就年报来看,20年下半年净利润只有0.8亿,和19年下半年基本持平,出现了增收不增利的情况,这个是低于预期的。但是往低了想,上海中优14亿的收购额,最多再加2个亿的产能扩充投资,保守估计21年2.4-2.5亿的净利润,那么经过4年的时间,稳定投资回报也来到了 15%+的水平。考虑到20年9.57亿的营收且医院收入天花板继续打开,那么很快将变成一个稳定的10亿+营收业务单元(最迟22年)。。 大投资适逢历史大机遇,收获意外惊喜

d. 德国曼吉世(普美康):17-20年销售收入分别为0.9/1.35/1.69/2亿+ ;三年销售收入翻番以上,考虑到2018年1.35亿的销售已经实现盈亏平衡,那么20年2亿+的收入贡献1500万+的净利润应该是大概率的事情。以9000万的投资金额来讲,在20年来看,属于没有惊喜,亦无失望,基本值回票价;未来能否超预期,继续快速扩大销售规模在于国产化,国产化。。

总结四大并购三年以上的业务,总体带来了略高于内生业务的增长,靠时间慢慢消化了企业融合过程中的不确定性和溢价风险;除了上海医疗器械集团因为疫情+募投计划变更还有不确性而外,基本撑起了院用医疗器械板块的正常稳定发展。三年时间,叠加新冠疫情带来的历史机遇,基本完成了并购业务与既有业务的融合--- 并购的业务未来成长空间也是具备的。

简要总评:

一、新冠疫情偏中期性改变了鱼跃未来三大战略单品之二(制氧机/ 泛呼吸机产品)的品类重要性及市场规模,拓展了细分市场规模--- 也为鱼跃打开了适度增长的大门,能否把握在于市占率基本盘的经营能力;

二、尽管总体经营层面并不算佳(复盘可见诸多战役受挫),经过三年的周期时间的洗礼,相对高增长产品AED,血糖仪,血压计、呼吸机营收规模扩大,完成了对滞涨相对低技术含量产品轮椅,雾化器的替代,提升了鱼跃未来既有产品销售规模温和增长的可能性和潜力;其中“双学霸”产品血压计/血糖仪市占率稳步提升,实现了盈利能力和品牌能力的双线驱动(偏明星业务单元踏过规模经济后12-15%的营收增长对应25%的净利润增长是可以期待的)

三、前期收购业务(除了要重点关注上海医械集团)靠时间消化顺利渡过融合期,商誉的雷基本已排,各业务(考虑收购溢价)ROE进入长期均衡适度阶段;不确定性消除。

四、20年做了资产处理,变卖了几乎没有利润的上海联众 ---顺势部分减少了20年的营收和海外收入;这也是利用疫情业务增长做的积极性业务结构优化。相信未来会用一笔优势收购来置换上海联众的营收(顺便平滑21/22年的业绩)

18/19/20三年,假设没有疫情,鱼跃会更加艰难 (回头看18年那张饼图背后的业务结构和支撑);通过三年时间+疫情刺激基本完成业务结构的调整,并打开重点业务天花板。 未来三年,除了目前所有业务(含已经并购的业务)的正常增长之外----显然还需要在已经踏实的地基上找寻新的增长动能 。这就回到了第一篇涉及的相关内容。

一句话:悲观已然扫去,乐观亦未到来。。。 但是鱼跃的命中死穴(无明星超大单品)也是它的“护身符”, 这是一家(业绩)既不会暴涨,亦不会暴跌的企业--- 上有重重顶,下有垫脚石,需要用时间来长线检验经营逻辑和运营效率的企业。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43