谁将是A股新热点?

发布时间:2021-4-2 15:12阅读:314

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

上市公司资产配置业务、投顾业务、 机构经纪业务

详情请咨询:13628040136 薇心:13628040136

近期,以白酒为首、食品为辅的抱团股蠢蠢欲动。

核心资产到底还香不香?以白酒为例,险资龙头用实际行动给出了答案。3月30日,贵州茅台公布的2020年年报显示,截至去年年末,“寿险一哥”中国人寿位列贵州茅台第九大股东,持股市值达77.8亿元。

对此,兴业证券表示,经过前期快速、大幅调整,板块已经开始企稳筑底,有信息催化的个股已经开始反弹。从市场沟通情况来看,投资者对于“美债”敏感性在逐渐降低、对“抱团”的态度也逐渐友善,导致板块下跌的负面扰动逐渐钝化,预计业绩兑现将逐渐取代宏观信息成为板块行情的主要矛盾。

那么,抱团股还有翻盘的机会吗?节后A股会如何演绎?下一阶段可能能引领大盘的新热点是什么?此外,投资者情绪是否有所变化?

为此,东方财富网进行了每日A股独家调查,了解众多股民对此的看法。

抱团股还能回到“鼎盛期”吗?

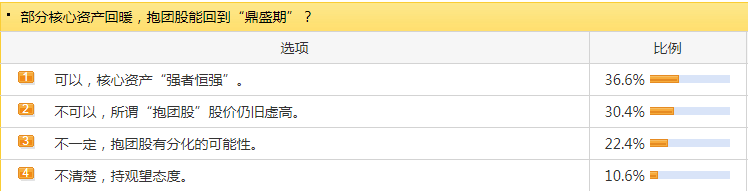

部分核心资产回暖,抱团股能回到“鼎盛期”吗?截止今日(4月2日)发稿(下同),东方财富网调查显示,有36.6%的股民认为抱团股能回到“鼎盛期”,核心资产“强者恒强”;30.4%的股民表示抱团股不能翻盘,所谓“抱团股”股价仍旧虚高;有22.4%的股民觉得抱团股有分化的可能性;还有10.6%的股民觉得不清楚,持观望态度。

什么是核心资产?华西证券提到,2017年来,外资审美驱动A股价值重估,A股由PEG向DCF估值定价转变。外资偏好长期业绩持续稳定的公司,截至2020年底,陆股通重仓个股多集中在医药生物、电气设备、食品饮料、电子、大金融板块,多为大消费及各行业龙头,部分个股在盈利稳健成长下迎来估值的提振,其中核心标的被称为A股“核心资产”,主要是消费、医药、科技等行业中业绩成长性较强、具备护城河、技术实力较强的部分龙头公司。

开源证券指出,部分核心资产经过前期大幅回调,从交易层面来看其流动性风险已经接近底部,近期股价也开始逐步企稳回升,但这并不意味着部分核心资产还能“回到过去”:一方面,面对过去两年估值的大幅扩张,未来部分核心资产盈利的持续验证和消化估值的压力仍很大;另一方面,居民负债端的真正问题不在下跌中,反而可能出现在近期的回暖过程中:我们发现在面临市场调整时,由于个人投资者处置效应的存在反而使市场处于更加“稳定”的状态,但一旦市场在大幅回撤后进入反弹,个人投资者则往往倾向于卖出基金。因此投资者反而应该对于部分核心资产的回暖保持谨慎。

民生证券提到,接下来抱团板块内部会持续分化,而非抱团板块和抱团板块间的估值差有望得到进一步修复。其中抱团板块内部的分化很大程度上是基于景气度的高低,一定程度上,后续抱团板块的反弹行情景气度的权重要高于估值的权重。非抱团板块和抱团板块间估值要出现修复,基础也仍然是业绩的修复情况。另一方面,四月份的行情很大程度上会和一季报预期差有关,也即交易要重于配置。

股市动荡

节后A股如何演绎?

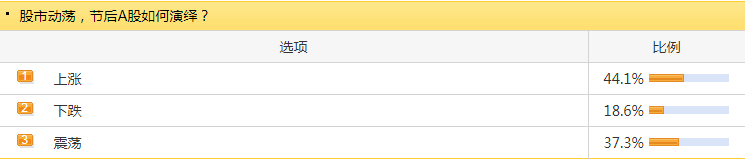

存量资金博弈期,节后A股将会如何演绎?截止今日(4月2日)发稿(下同),东方财富网调查显示,有44.1%的股民认为大盘有望上涨;18.6%的股民表示大盘有望下跌;还有37.3%的股民觉得大盘或许会维持震荡。

东莞证券分析,从2021年4月的市场环境来看,疫苗接种推动海外经济持续复苏,国内经济稳步运行,基本面因素持续改善,两会的政府工作报告任务分工有望在4月份加快推动落地。另外,4月份进入年报和一季报集中披露期,考虑今年经济恢复以及去年基数因素,业绩增速将呈现较快增长势头。大小非减持压力可能在4月份适度缓和,但央行近期保持谨慎,而北向资金在3月份流入规模有所减弱,对后续资金面或有影响。

整体来看,东莞证券进一步分析,海外仍受到美债收益率的波动影响,加上4月资金面或适度偏紧制约市场,不过国内经济的持续复苏、业绩预期相对较好,加上持续回调后抛压释放,预计4月份市场有望在震荡反复中迎来企稳机会,关注成交量以及板块轮动持续性。

源达称,短期反弹趋势仍然存在,后市如果想要出现比较有力度的上攻,还是需要权重板块出来配合,整体位置看,这里虽然判断后市还会继续反弹,但这里的上涨为自2月份见高点以来的调整,所以反弹空间并不大,后市注意上证3530点附近位置压力。创业板注意上方2950点附近位置压力,后市预计将以震荡反弹为主,这里仍保持短线思路对待。

寻找下一阶段可能引领大盘的新热点?

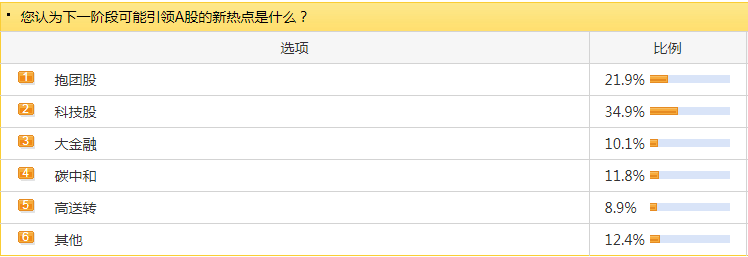

关于寻找下一阶段可能引领A股新热点的问题,东方财富网调查显示,有21.9%的股民看好机构抱团股;有34.9%的股民对科技股抱有很高的期望;有11.8%的股民对碳中和青睐有加,有10.1%的股民偏好大金融;有8.9%的股民看好高送转;另外,有12.4%的股民眼光独到,偏好其他个股。

兴业证券指出,4 月配置思路建议注重盈利与估值的匹配度。整体而言,在经济复苏+流动性回归中性的宏观组合下,组合配置更加考验盈利与估值的匹配度,加 4 月份是一季报窗口期,盈利驱动的风格会逐渐占优。我们建议关注超跌反弹(估值合理的优质抱团股) 、经济弹性(行业收入增速持续高增长的消费与制造业龙头,去年受疫情冲击较大的板块龙头)和宏观驱动(基建、通胀、碳中和)三个方向。

光大证券认为,二季度聚焦以下四条主线:(1)“碳中和”主线下,传统行业的产能价值将在景气中验证:钢铁、煤炭;(2)2020Q4形成的新共识的验证:机械、银行、化工;(3)价值回归:建筑,房地产;(4)中小市值中的TMT已经有了挖掘的意义。

超三成股民减仓VS超三成股民加仓

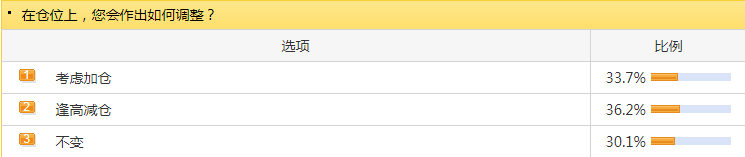

关于后市,股民持仓会作出如何调整的问题,东方财富网的调查显示,33.7%的股民坚定看好后市,考虑加仓待涨;36.2%的股民将逢高位减仓;30.1%的股民表示暂时锁仓,以不变应万变。

综合以上的调查结果,再加上投资者的持仓情况,我们不难发现,整体上来看,多空分歧加剧,股民操作上显得举棋不定,超三成股民准备逢高减仓,也有超三成股民考虑加仓。不过,逾四成股民看好节后A股行情,科技股仍是股民的“心头好”。另外,对于核心资产的看法,股民的看法不一。

招商证券策略首席张夏表示,预计4月市场将以震荡为主,因为当前正处在流动性环境压制估值阶段。不过,因为不乏业绩高增长的细分领域,个股选择空间较大,市场将呈现局部结构性机会为主的特征。

张夏还提出,进入一季报披露期,市场更关注盈利高增长估值相对合理的个股。PEG(市盈率相对盈利增长比率)小于等于1,成为市场选股重要考量标准。市场从寻找风格和行业,转而寻找业绩超预期的个股。其中,外需导向的相关行业盈利有望持续超预期,包括电子、家电、轻工、机械、电气设备、汽车及零部件、通信等。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

降息最大的受益股将是谁?请老师帮忙分析一下

降息最大的受益股将是谁?请老师帮忙分析一下