淡储流入市场,国内尿素供需由紧转为宽松【点石成金】

发布时间:2021-3-24 09:05阅读:393

问一问

问一问

安如泰山 信守承诺

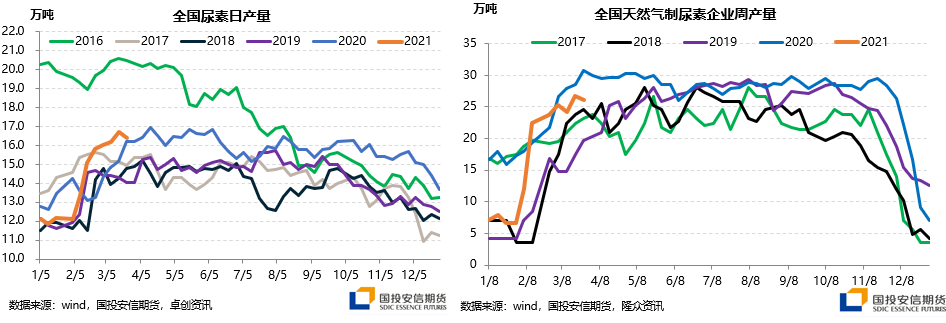

截止到2021年3月18日国内尿素开工率52.1%,开工率较前一周下降1.5个百分点。气头尿素开工率72.5%,周环比下降1.1个百分点。上周国内日产量16.4万吨/日,较前一周环比下降0.3万吨。从国内上游装置的运行情况来看,上周国内多套装置临时检修和降负荷,其中河南晋开、内蒙古联合、内蒙古鄂尔多斯、河南安阳中盈、山东明升达装置产量下降,近期海南富岛和内地多套装置将逐渐复产,预计进入3月底日产将提升,4月中旬产量将到17.5万吨/日。

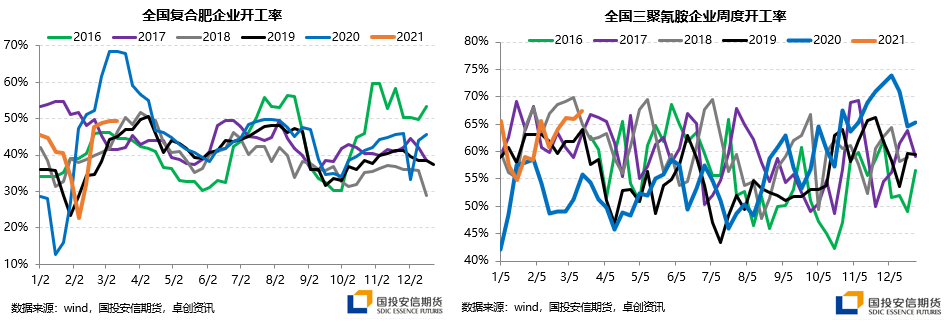

截止到2021年3月18日复合肥市场开工率49.3%,肥企按单生产,中大型企业生产稳定,预计后期开工提升空间有限,我们预计开工率不会超过2020年,大概率会与2019年持平。国内三聚氰胺企业开工率67.3%,周环比较前一周提升1.4个百分点,下周仍会有装置复产,开工将继续提升。

港口库存也持续提升,3月出国内出口顺挂,沿海工厂有部分出口订单。2021年3月13日印度公布招标,3月22日开标,有效期截止到3月31日,最晚船期截止到4月28日。从国际尿素价格来看,截止到2021年3月18日国际市场价格维持高位,中东地区报价355-360美元/吨、波罗的海地区现货报价345-355美元/吨,持续买盘的推动下巴西现货价格达400-418美元/吨,中国港口FOB价格达345-355美元/吨。印标前,国内FOB是全球价格洼地,国内上游厂家挺价心态增强,但近期较印标公布前上调了10-12美金/吨,短期出口仍有一定优势。

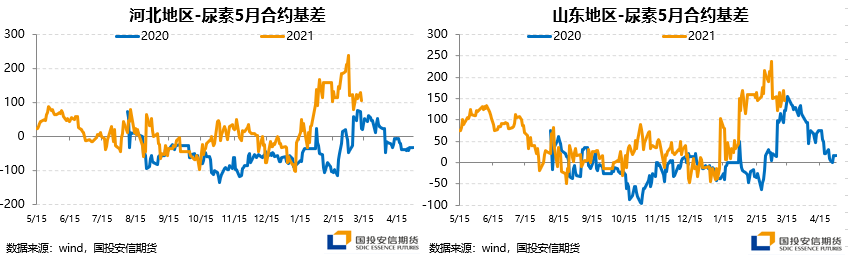

短期来看,印标再次带来情绪上利多,期、现货市场价格持续走高。中期来看,我们认为市场持续上涨动力不足,虽然短期有印标利多,但后期价格回调的驱动是高利润下国内供应的恢复超预期的库存压力,和淡储的放货;未来进入4月份随着国内日产量的提升现货的压力将增大,05交割现货向期货靠拢基差回归。

温馨提示:投资有风险,选择需谨慎。

2月底近150万吨淡储尿素逐一流入市场,3月上旬国内部分地区现货跌幅近200-300元/吨;近期随着市场对淡储货源的消化,价格进入横盘整理阶段。

1、供应端

2021年2月国内尿素产量398.5万吨,日产平均15.3万吨,环比提升27%,同比2020年2月份下降11%左右。2021年2月份国内西南、西北地区的气头开始复产,国内日产持续提升,叠加上游高利润的刺激下上游生产积极性较强。江西九江心连心装置在2月初投产,也为国内供应的提升添柴加火;前期江西地区属于净流入省份,多数货源来自山西、陕西、河南和安徽等省市,随着九江装置的开车外省的流入量将大幅的减少。截止到2021年3月18日国内尿素开工率52.1%,开工率较前一周下降1.5个百分点。气头尿素开工率72.5%,周环比下降1.1个百分点。上周国内日产量16.4万吨/日,较前一周环比下降0.3万吨。从国内上游装置的运行情况来看,上周国内多套装置临时检修和降负荷,其中河南晋开、内蒙古联合、内蒙古鄂尔多斯、河南安阳中盈、山东明升达装置产量下降,近期海南富岛和内地多套装置将逐渐复产,预计进入3月底日产将提升,4月中旬产量将到17.5万吨/日。

2、需求端

2月份是国内农需的旺季,虽然春节期间汽运受阻,但随着节后运力的恢复;春耕在初七至元宵节期间加速启动,上游厂家压力也得到明显的释放,但进入3月份国内农需将会环比转弱,3月中旬之后将基本结束。工业需求,复合肥在正月十五后加速复产,市场对3-5月份高氮肥的需求较为稳定,考虑代发订单及利润的恢复,我们预计3月份复合肥需求的开工会维持在高位。三聚氰胺的需求也是较为稳定,终端产品的价格受供需偏紧的影响大幅涨价,其生产利润也跟随上涨,预计3月份的开工也将维持高位。截止到2021年3月18日复合肥市场开工率49.3%,肥企按单生产,中大型企业生产稳定,预计后期开工提升空间有限,我们预计开工率不会超过2020年,大概率会与2019年持平。国内三聚氰胺企业开工率67.3%,周环比较前一周提升1.4个百分点,下周仍会有装置复产,开工将继续提升。

3、库存

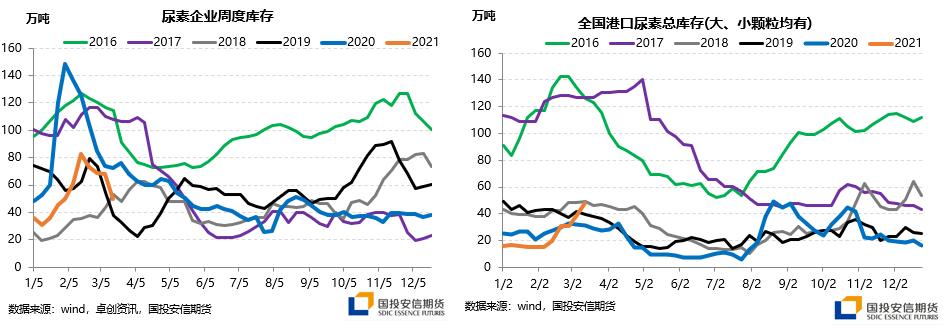

春节期间因为物流及需求端放假的因素,供需错配造成上游季节性的累库,但今年因为淡储的持续收购及市场看涨情绪浓厚,造成了库存产业链上的转移,也导致了节后上游去库不及预期的表现。近期叠加淡储放货的信息流入市场,导致业内有看跌预期,整体库存下降幅度更加缓慢。经过3月前两周尿素价格大幅调整,市场看空心态减缓,但整体来看05合约交割前仍会面临一定的库存压力。

港口库存也持续提升,3月出国内出口顺挂,沿海工厂有部分出口订单。2021年3月13日印度公布招标,3月22日开标,有效期截止到3月31日,最晚船期截止到4月28日。从国际尿素价格来看,截止到2021年3月18日国际市场价格维持高位,中东地区报价355-360美元/吨、波罗的海地区现货报价345-355美元/吨,持续买盘的推动下巴西现货价格达400-418美元/吨,中国港口FOB价格达345-355美元/吨。印标前,国内FOB是全球价格洼地,国内上游厂家挺价心态增强,但近期较印标公布前上调了10-12美金/吨,短期出口仍有一定优势。

短期来看,印标再次带来情绪上利多,期、现货市场价格持续走高。中期来看,我们认为市场持续上涨动力不足,虽然短期有印标利多,但后期价格回调的驱动是高利润下国内供应的恢复超预期的库存压力,和淡储的放货;未来进入4月份随着国内日产量的提升现货的压力将增大,05交割现货向期货靠拢基差回归。

如有咨询期货方面知识,可以点击左上角添加我的微信13269890676手机号同步微信,欢迎您咨询,专业资深期货经理为您服务,为您提供的期货公司是全国排名前十AA级的期货公司。

温馨提示:投资有风险,选择需谨慎。

期货张经理

极速10分钟办理期货开户,费率优惠 、无门槛享受策略服务。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

2025年鸡蛋供需宽松,抄底需警惕哪些风险?

609

609

2025年鸡蛋供需宽松,抄底需要警惕这些风险。若想了解更多风险细节和应对策略,欢迎加我微信。首先是供需层面的风险,虽然目前供需宽松,但供应端可能因突发的禽病等因素导致产能骤减,打乱原本预期,若抄...

工业金属供需紧平衡状态,会催生什么样的行情走势?

85

85

供需紧平衡是工业金属最优质的行情状态,也是板块中长期慢牛的核心基础,优于极端供需缺口与供需过剩。紧平衡状态下,供给无明显增量、需求稳步回暖,库存持续低位震荡,金属价格不会暴涨暴跌,维持中枢稳步上...

尿素期货淡旺季一览表

1927

1927

你好,尿素期货作为一种商品期货,其价格变动受到市场供需关系、季节性因素、政策导向以及宏观经济环境等多种因素的影响。尿素作为重要的化肥之一,在农业生产和工业应用中都有广泛的需求,因此其期货交易也具...

2025年花生供需宽松,抄底需警惕哪些风险?

925

925

你好,2025年花生供需宽松格局下,抄底需警惕供应压力、需求疲软及天气风险,建议结合技术面与风控策略分批布局。1.供应压力持续:新季花生种植面积同比增加8%,叠加进口量回升,8月春花生集中上市,...

尿素期货:国内供应主动检修增多,供需由平衡转紧张【点石成金】

413

413

9月份国内供应大幅收缩,需求降幅不及供应下降幅度,现货价格止跌企稳反弹。

- 供应端 -

2021年8月国内尿素产量473.51万吨,日产平均15.27万吨,环比下降0.6%,同比2020年8月份下滑2.7%左右。8月初在华北地区公共卫生及洪水散去后,山西、河南、山东地区尿素装置逐步恢复,开工率大幅提升,尿素日产从14万吨提升至近16万吨,但需求端并没有及时跟进导致现货价格大幅下跌。进入9月份之后,西北地区多套尿素装置集中检修,叠加天然气限气、装置突发故障的影响,国内尿素日产将降至14万吨左右。从装置来...

【点石成金】铜:供需题材扎实,第二波冲高

79

79

行情简述: 五一长假结束后,内外铜价稳固高位调整形态,沪铜10万整数关支撑强。沪铜日均线组合多头排列,短线直面10.5万阻力区、且增仓突破后,价格年内第二次打开上方涨势。 突破背景: 一方面,高油价不再负面影响半导体权益表现,但能源价格长期抬升稳固通胀风险,市场警惕经济需求端负面影响,但现实宏观经济指标仍强。另一方面,自由港印尼Grasberg推迟全面复产的消息激励市场,4月以来铜上游精矿年度产量增速预期被下调,且冶炼产出受加工费、原料紧俏的约束大,使得铜在矿冶两端同时存在供给...