谁会刺破每股泡沫?通胀吗?

发布时间:2021-2-23 09:02阅读:546

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

上市公司资产配置业务、投顾业务、 机构经纪业务

详情请咨询:13628040136 薇心:13628040136

美股当前存在泡沫,但不是最极端的时候。美股结构性的风险要大于整体的风险,美股中占比较高的成长股面临着过于乐观的风险,价值板块还有机会。导致泡沫破裂的主要原因是流动性收缩,市场的重要利空因素不是通胀回升,而是实际利率回升。国内政策保持了相当的独立性,市场整体受外部波动的影响较小,高估值压力将大于低估值,消费压力将大于成长周期。

美股存在泡沫,但现在不是最极端的时候。

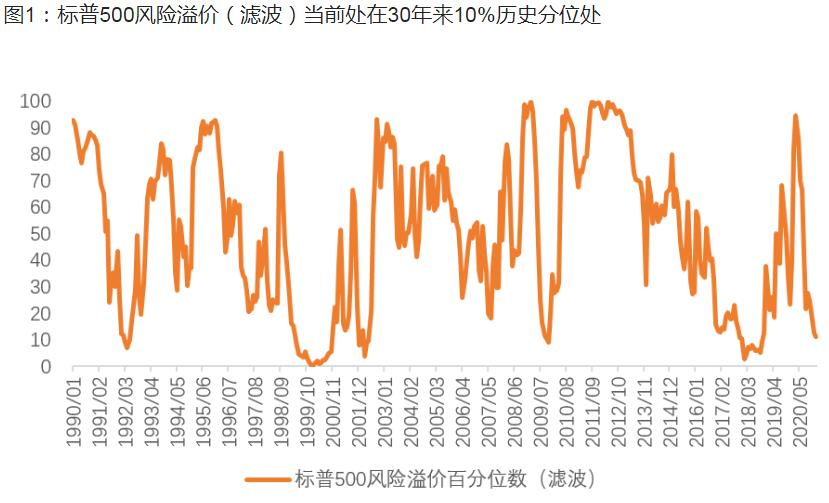

第一,美股虽然贵,但比美股更贵的是美债。最近巴克莱高收益债指数的收益率已经历史性地跌至4%以下,信用溢价处于11%历史低分位,信用债市场已经表现出狂热情绪。从美股的静态风险溢价来看(1/股指PE_TTM-债券收益率),当前美股(标普500和道琼斯)的风险溢价大约处于过去十年10%左右的历史分位,低于风险溢价中位数1.12个标准差。这一水平虽然很低,但却高于当前A股上证50与沪深300的风险溢价水平,两者当前都低于中位数1个标准差以上。

资料来源:天风证券研究所

第二,美股的长期盈利预期依然不错。2021年预测标普500每股盈利(EPS)增长20.2%,仅低于特朗普税改时的2018年。标普500中科技公司(信息技术+医疗保健)的市值占到接近一半,其中仅信息技术板块的市值就占标普500超过三分之一。这些科技巨头在疫情期间的盈利能力有目共睹,并且疫情加速了线上化和数据化的产业趋势,放大了科技巨头在未来的盈利成长性和马太效应。

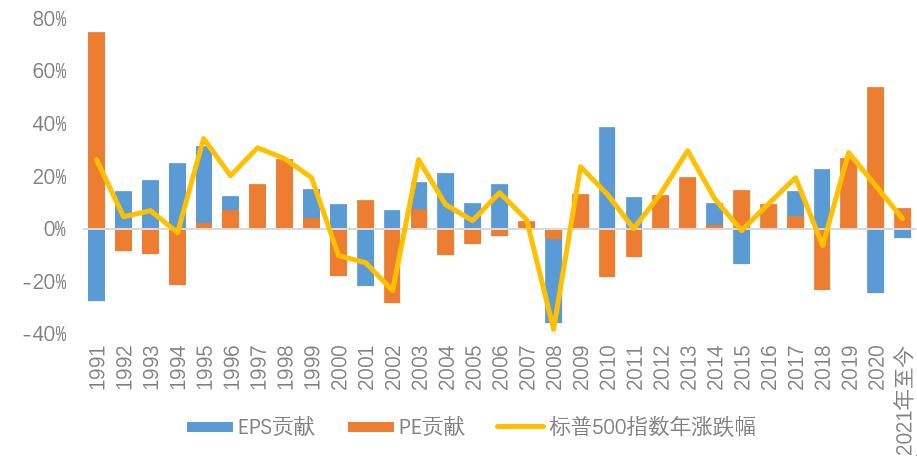

图2:2019年以来标普500的上涨主要来自于估值的提升

资料来源:天风证券研究所

第三,美股的估值泡沫是由充足的美元流动性堆起来的。2019年美股(标普500)29%的涨幅中,估值贡献27%,盈利贡献2%。2020年美股全年涨幅16%,其中盈利下降了24%,而估值增长了54%。当前美元流动性尚未出现拐点,流动性溢价依然处于22%左右的历史低分位。今年1月的FOMC上,联储的表态依然鸽派,中短期联储会维持现有的宽松力度,并且如果后期量化宽松开始缩量,会提前较长时间和市场沟通。较宽松的流动性环境依然能够支撑指数泡沫化一段时间。

图3:美元流动性溢价处在历史较低位置

资料来源:Bloomberg,天风证券研究所

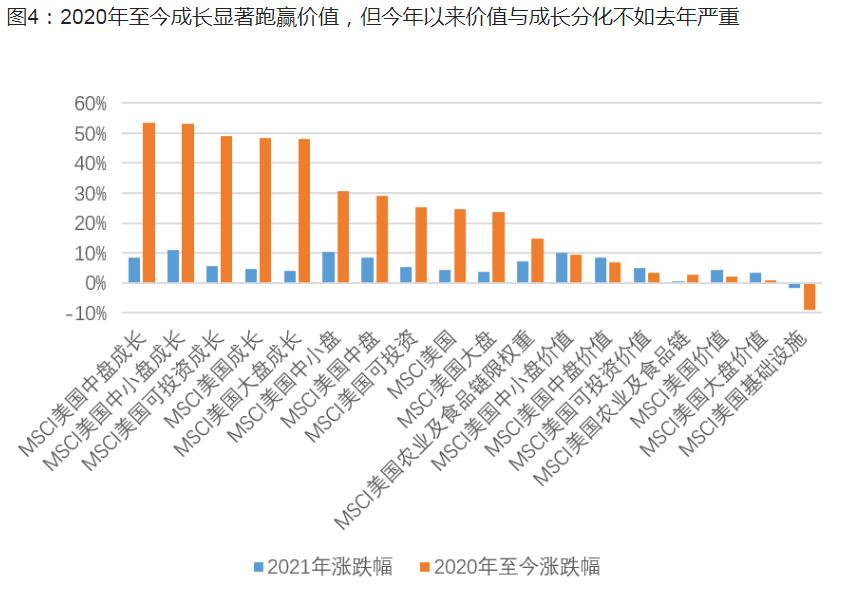

最后,美股的风险主要存在于结构中。MSCI成长指数与MSCI价值指数的比值已经远远超过了科网泡沫时期的高点,脆弱性集中于高估值的科技股和概念股,而指数化ETF被动投资的“滚雪球”机制又放大了市场的脆弱性。美股中占比较高的成长股面临着过于乐观的风险,几乎把未来3年的盈利增长都计入价格,而低估值价值股和周期股依然有结构性机会。

美股的估值泡沫是央行历史性扩表创造出的超宽松美元流动性堆积起来的,因此导致泡沫破裂的最主要原因是流动性收缩。全球产能过剩的时代,通胀不是核心问题。短期由于大宗商品的供求错配,上半年全球通胀会阶段性冲高,下半年随着供给恢复,通胀压力会逐渐消退。去年8月美联储引入了“平均通胀目标制”,意味着通胀即使高于2%也不会立即收紧货币,而是以劳动力市场的恢复情况作为行动的依据。因此市场普遍预期美联储不会因为年中较高的通胀水平就立即退出货币宽松。

当前通胀预期上升伴随的是全球经济进入复苏状态,周期类行业普遍补库,之前受疫情影响较大的行业业绩预期普遍修复,因此通胀预期上升也不全是股市的负面因素。根据实证结果,通胀预期与标普500盈利和市盈率都只是弱相关。

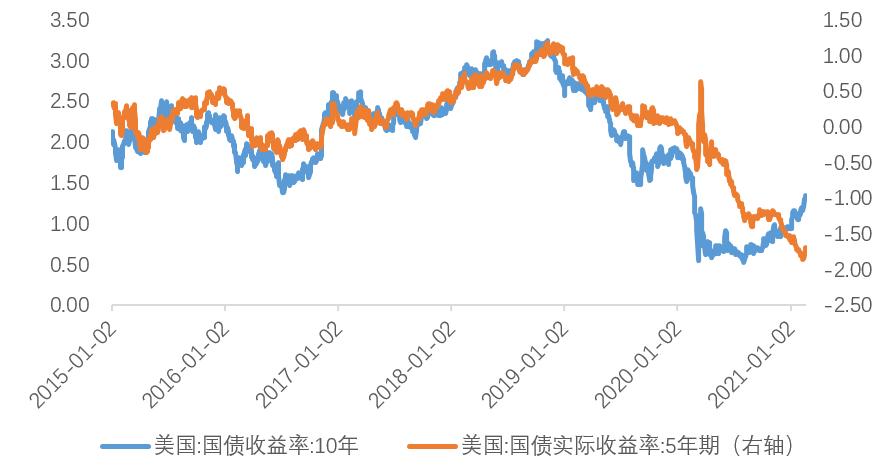

图6:美债10年期名义利率与5年期实际利率走势分化

资料来源:Bloomberg,天风证券研究所

真正对股市有负面影响的是利率回升超过了通胀回升,即实际利率回升。从实证来看,美国10Y实际利率与标普500市盈率的相关系数为-0.41。美债10年期名义利率从去年8月的0.56%上行至当前的1.34%,同时间段5年期实际利率从-1.24%下降至-1.86%,目前反弹至-1.7%。实际利率回升的原因可能是多方面的,例如央行退出宽松,或者国际投资者决定减少对美债和美元资产的配置。

当前央行开始考虑退出宽松的时机尚未成熟。美联储想要立即缩减QE并不容易,财政赤字会拖累美联储缩减QE的计划。拜登刚刚公布了一个1.9万亿美元的经济纾困方案,中期还将提出一个以新型基建和气候变化为重点的投资计划,财政政策也需要货币政策的配合。预计美联储最快可能在2021年底开始出现关于缩减QE的市场沟通和预期指引,从2022年上半年开始缩减QE。在此过程中,美联储可能通过延长购债期限、转为到期购买、鸽派讲话等形式控制利率上行速度,避免对金融市场造成冲击。

另一个更大的风险来自于宽松的终点。我们在《MMT的本质和边界》中说,“MMT的本质是政治,政治的本质是分配”。上一次历史性的货币宽松之后,美联储起码尝试了回归正常化,即加息和缩表,并且提前很久开始热身(用预期指引的方式),结果是2018年下半年美元流动性溢价大幅上升、美股进入技术性熊市,货币政策回归正常化的尝试最终以美联储重新开启降息为结局。但是这一次,即使美联储未来(可能)开始逐步退出宽松,也很难回到疫情前的状态。疫情之后,经济处于长期低需求、低通胀、结构性矛盾突出的状态,货币政策的常态就是宽松,区别无非是无限量QE的超常宽松和低利率的一般宽松。

由于没有货币能替代美元,美元的实际利率依然很低,因此资产价格越来越贵,贫富差距越来越大,政治动荡和阶层分裂持续,社会矛盾越来越突出。危机的频繁出现成为常态(可能是又一次公共卫生危机,也可能是军事危机、内部政治危机),每一次危机都会带来一次没有改革行动但规模庞大的支出承诺。到了某个时点,比如政府债务比GDP到了150%或200%,海外投资者对美元资产的兴趣将会出现动摇,会要求更高的风险补偿,美债利率出现快速上升。这将是市场万劫不复的催化剂,但是这个催化剂在短期内还看不到。

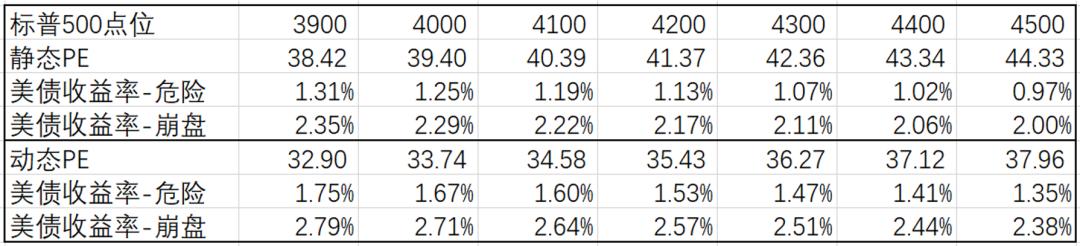

由于泡沫的临界点难以预测,我们只能从静态和动态两个维度来模糊判断当前的风险和应对。我们在《美债利率的上行空间有多少》中,测算了美股估值水平对于美债收益率的敏感点位。静态来看,上半年全球经济复苏、财政政策和货币政策的配合等方面出现问题的概率较低,美债利率和美股可能共同上行,标普500可能继续运行到3900-4200点区间。按照美股的动态估值计算,当标普500在4200-4300点附近、10年期美债收益率在1.5%附近时,美股可能会发生较大回撤。一旦美股出现回撤,对于当前全球市场而言都将是波动性上升。

表1:美股相对美债收益率敏感度分析

资料来源:Bloomberg,天风证券研究所

对于国内市场,政策上保持了相当的独立性,第一点(债券极贵)和第三点(流动性溢价极低)与美股不同,因此整体受外部波动的影响较小。外部波动对于高估值板块的压力更大,与海外流动性关联度较高的消费板块的压力将大于成长和周期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何识别并避免投资泡沫?

如何识别并避免投资泡沫?