假期临近,材料、能源收益

发布时间:2020-12-21 21:53阅读:334

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

详情请咨询:13628040136 薇心:13628040136

受外围情绪影响,今日(12月21日)港股延续弱势震荡,恒生指数低开之后,盘初出现惯性下挫,随后有所企稳拉升,随后维持绿盘整固,午后再度走弱,呈现脉冲式下探格局,截至收盘,恒指小幅下跌0.72%,收报26306.68点。

一、读研报·市场

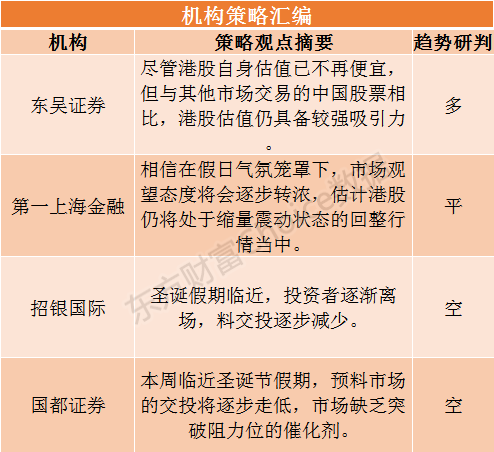

东吴证券:港股估值仍具备较强吸引力 材料、能源最受益

东吴证券指出,1、港股估值已爬升至十年来高位。恒指市盈率自今年3月见底后,迅速从低于十年估值中枢一个标准差以下迅速攀升至十年来最高水平。2、尽管港股自身估值已不再便宜,但与其他市场交易的中国股票相比,港股估值仍具备较强吸引力。AH 溢价达到 145%,接近 2015年时的水平。可见,今年港股的上涨幅度相对于 A股而言仍然大幅落后。3、港股市场资金面充足,1-11月实现资金净流入。年初至今,约 62亿美元流入港股市场,11月份单月资金净流入总额为61 亿美元,逆转1至10月份资金净流出的情况。

东吴证券进一步分析,预测明年一、二季度,能源和材料的企业盈利将大幅超预期。建议投资者超配受益于PPI回升阶段盈利复苏的能源、材料板块,以及拖累恒生国企指数估值的最大权重板块银行板块。关注其中AH 溢价较高的标的,包括能源里的中海油服,材料里的赣锋锂业、紫金矿业、洛阳钼业,银行里的建设银行、农业银行。

第一上海金融:市场观望态度将会逐步转浓

第一上海金融分析,事实上,圣诞新年假期也快来了,港股在来周也只有三个半日的交易时间,相信在假日气氛笼罩下,市场观望态度将会逐步转浓,影响过来的话,估计港股仍将处于缩量震动状态的回整行情当中。

招银国际:圣诞假期临近 料交投逐步减少

招银国际称,圣诞假期临近,投资者逐渐离场,料交投逐步减少,短期将呈上落市格局,恒指在26000-26800徘徊。

国都证券:市场缺乏突破阻力位的催化剂

国都证券指出,本周临近圣诞节假期,预料市场的交投将逐步走低,市场缺乏突破阻力位的催化剂,大市或在26000-26800之间维持震荡。

二、读研报·行业动向

西南证券:租赁住房深受重视

西南证券指出,在房住不炒和住房供给侧改革的大背景下,我们认为当前板块应当关注:1)受租赁市场利好的头部房企;2)城市更新型的特色房企;3)成长性的物管企业;4)永续经营型的优质房企。

中金:看好中国餐饮市场成长前景

中金公司发表研究报告指出,看好中国餐饮市场成长前景,将海底捞(6862.HK)、九毛九(9922.HK)、呷哺呷哺(0520.HK)目标价上调16%-120%,疫情中这些领先品牌将借机快速扩大新店网络、提升市场占有率。

华西证券:需求旺盛的背景下 动力煤维持高位运行

华西证券分析,日前国内动力煤市场继续高位运行。主要还是冷冬预期兑现,社会用电量连续攀高,部分地区出现用电紧张的局面,火力发电负荷高位运行,部分电厂库存下降明显出现缺货现象,市场需求持续旺盛。叠加年底煤矿安全检查严格且部分矿完成年度产量指标,生产积极性不高,在供给偏弱,需求旺盛的背景下,动力煤维持高位运行。

西南证券:关注竣工回暖趋势下家居产业链

西南证券表示,疫情对竣工影响逐渐消减,竣工重回上升节奏,年底有望迎来小高峰。考虑到过去累积的竣工面积将逐步释放,明年全年是竣工快速放量期,家居终端零售继续回暖。从长期看,无论是政策推动还是地产商利益驱动,精装率的提升是长趋势,精装市场有望继续扩容。值得注意的是,今年来各路资本入局 B端业务,行业竞争可能出现加剧,我们的选股思路从行业 beta 向有壁垒的个股α转变,优选在品类扩张、制造壁垒等方面有优势的标的。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章