又来一个宝藏产品!

发布时间:2020-12-16 16:27阅读:679

问一问

问一问

前阵子,我写信美相互的挺好保:发现一个宝藏产品!

许多人都想买,甚至还打起了去北京办银行卡的主意。

摸着良心说,这个产品是还不错,很有创新精神。

但还没有夸张到如此地步吧?

我发现,只要是我不能卖的保险,你们总能展现出极大的热情。

不过呢,现在我这儿也可以买了。

我之前写的挺好保,是他家最新出的三年期版本,目前只支持有北京招行卡的人买。

但是挺好保还有个一年期版本,想买很容易。

他跟三年期版本一样,

也是不管意外还是疾病住院,医保范围内自付≥5万,就可以报销保额。

保费比三年期版,更便宜:

10万保额,30岁一年只要64块,50岁一年只要462块。

举个栗子:

30岁的小明,买30万保额的挺好保,一年需要64*3=192块。

过了90天等待期,小明突发脑中风住院。

假设,一共花了20万,医保报销了11万,自费花了4万,医保范围内个人自付5万。

达到挺好保理赔门槛,小明可以理赔30万。

这30万他可以用来治病,用于后续康复或者吃喝玩乐,干啥都行。

看起来,是不是挺容易?

但一定要注意:

我说过,这个挺好保更像一个重疾险。

他的理赔门槛其实并不低。

基本也是要重大疾病或者严重意外,才可能达到。

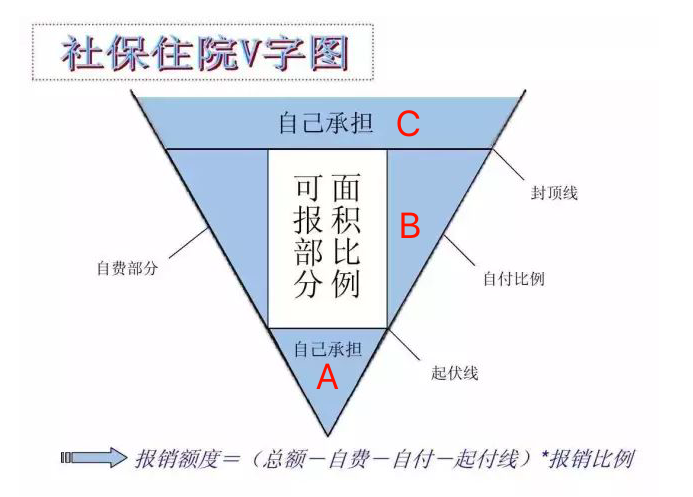

我写过:医保是怎么报销的 ,医保报销图是这样:

住院的总花费,要先减去医保报销的钱,再减去医保外自费的钱,

剩下的个人自付部分,也就是图中的A+B+C,一年内累计超过5万,才达到理赔门槛。

花费最高的自费药,医保外的医疗耗材等,都是不累计的。

所以,不要对挺好保期望太高。

他就更像一个重疾险(甚至不包含轻症),比较严重的疾病和意外,才能发挥作用。

有些人建议把自费部分,也纳入理赔门槛累计,这是不太现实的。

我们都知道在医院,你想省钱很难,想花钱还是容易的。

一个乳腺结节手术,多用几个最好的进口的微创刀头,很轻松花费就能超过5万。

如果自费部分也可以累计理赔门槛,那只要住院,大家都会想办法,往最贵的去花。

人人可以理赔...这个产品...就不存在了。

没有一个产品,可以做到十全十美。

挺好保,也不能替代其他重疾险。

他的优势在于不限病种,而是用医疗花费衡量是否理赔。

譬如脑中风住院,重疾险需要确诊180天后,遗留一些状态,如自主生活能力丧失,才可以理赔。

挺好保,就是医疗花费达标,就可以理赔。

不过一些癌症,譬如甲状腺癌,乳腺癌早期,治病花不了太多钱。

现在的老定义重疾险,可以直接赔保额。

但花费低,挺好保就赔不了。

所以他和重疾险,算是各有所长,可以相互补缺。

另外,挺好保健康告知极其宽松

高血压、糖尿病、≤4毫米的肺结节、甲状腺/乳腺结节≤3级及以下,都可以买。

对老人,特别是农村老人(新农合报销比例会略低一些)很友好。

年轻人有这些问题,买不了别的重疾险,也可以考虑。

另外要注意:

这是挺好保一年期版,≤50岁可以买,不限职业,但也不保证续保,最高只能续保到70岁。

对买不了重疾险的人来说,多少...是个保障吧...

以上就是今天的分享,更多问题加微信咨询

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59