听说,相互宝这个事情又火了。

发布时间:2020-12-16 15:29阅读:825

问一问

问一问最近,相互宝又因为拒赔上了热搜(已经数不清是第几次了)。

事情是这样的:11 月 21 日,56 岁的张先生在买菜时突发心梗,抢救无效去世。

张先生的家人向相互宝申请理赔,但是相互宝工作人员要求提供心电图等证明材料。

由于张先生本人已经去世,家属也不能提供相关资料,相互宝最终选择拒赔。

张先生家属接受当地媒体报道后,网络舆论开始发酵,网友纷纷指责相互宝没有底线,恶意拒赔……

01、事实上,从设计理念出发,作为一个大病互助平台,相互宝本来就是“保病不保死”的。

说白了,它考虑的是如何让活着的人有钱治病,而不是怎么去补偿家庭成员身故带来的经济损失。

相互宝赔付条款的设计,围绕的其实也是这个理念。

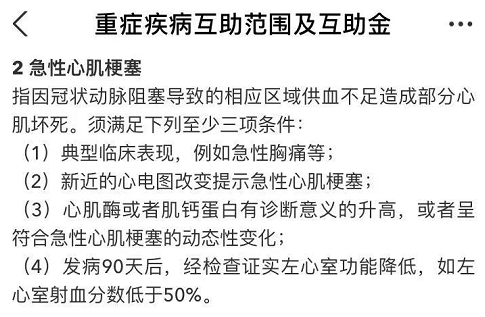

和重疾险一样,相互宝对急性心梗的认定,有以下要求:

张先生的家属无法提供相应的证明材料,显然不符合理赔条件。

所以在这件事情上,相互宝并没有什么过错。

当然,这里我无意给相互宝“洗白”。

其实从网友的各种讨伐声中,我们不难看出,这次事件充其量只是一针催化剂,很显然,大家本来就对相互宝“积怨已深”。

02、事实上,这两年相互宝整的幺蛾子的确不少,有些还挺败感的,也有越来越多用户选择退出相互宝。

以下是去年10月到今年10月分摊人数的变化:

很明显,近一年相互宝成员净流入增速在不断减小,今年5月开始,新加入成员和退出人数已经基本持平,后面多数月份甚至处于净流出状态。

相互宝“不受待见”的原因有很多,比如拒赔新闻太多,缺乏契约精神(任意修改赔付规则),分摊金不断上涨等。

但用户永远是最现实的,其中最关键的原因,要属分摊金上涨过快。

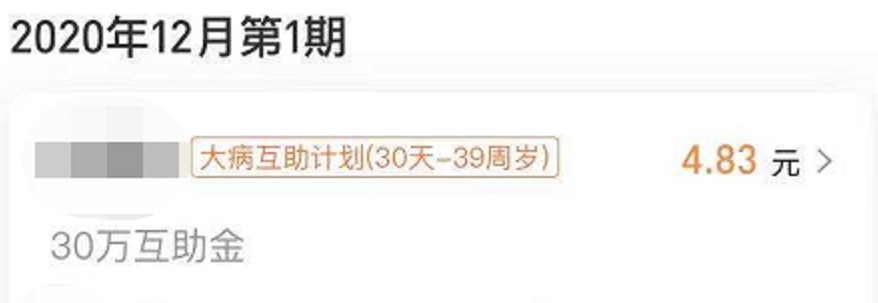

最近一期,相互宝的分摊的金额已经高达到4.83元。

最初每次分摊不到一毛,但是短短两年时间就涨了几十倍,普通人难免会有心理落差。

有些朋友因此选择了退出,还有一些仍然在纠结:目前的相互宝到底还值不值得加入?

这里我们不妨拿个重疾险来对标一下性价比。

相互宝对0-39岁人群执行了统一标准,费率计算起来比较容易,若以最近一期的分摊费为准,每月费用就是9.66元。

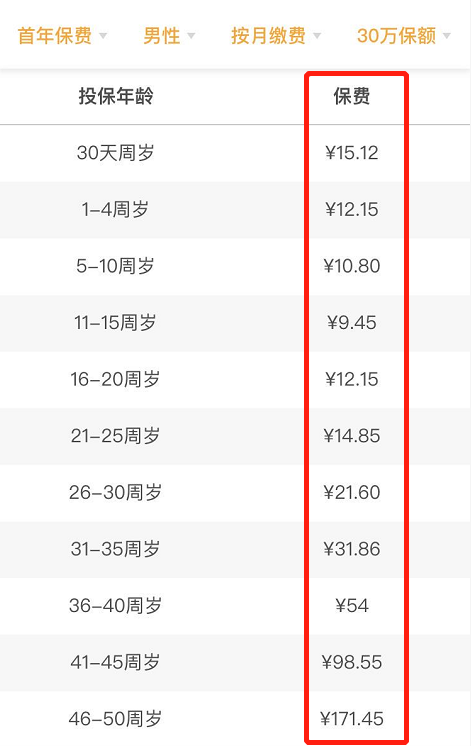

至于重疾险,为方便比较,我选了微医保一年期重疾,如果买30万保额,选择月缴,产品的费率如下:

根据费率表,可以估算产品0-39岁人群的月均费率为18.8元,接近相互宝的两倍。

这样看起来,相互宝性价比似乎更高一点。

不过实际上,我们不能够单纯通过价格高低,就得出哪一种产品更值得买。

相互宝虽然比微医保更便宜,但其产品价值却远不如微医保。

首先,相互宝的规则不够稳定。

从成立之初到现在,相互宝已经多次修改规则。

比如健康告知经历两次修改,共有三个版本。

再比如初期甲状腺癌从赔30万,到只赔5万,再到完全不赔。

对于这些规则的改变,相互宝搞的都是“一言堂”,没有也无需征求用户同意。

而保险,本质上是一份金融合同,受到合同法的保护,未经用户同意,保司不得擅自更改合同内容,相比之下,确定性就要高得多。

其次,相互宝的理赔门槛过高。

相互宝的硬性理赔标准,看起来和重疾险差不多。

但是它的隐性赔付门槛却更高,想拿到互助金,必须完全符合健康要求,没有人情可言。

保险理赔则要宽松得多,平均获赔率高达98%。加上有司法兜底,拒赔其实很少发生。

所以,哪怕是同样的情况,保险能拿到理赔的概率也要高得多,更让人有安全感。

再次,相互宝缺乏监管。

相互宝只是一个互助平台,不属于保险,既不受监管,也没有国家政策兜底。

放养的孩子没人管,这导致相互宝越来越“任性”。

除了规则朝令夕改,相互宝还存在互助金申请流程复杂、执行机械化、服务不到位等问题。

最关键的是,它的稳定性没人可以保证,长远来看,存在较大的解散风险。

此外,相互宝的保障性也不如重疾险。

目前,对于甲状腺癌,旧定义是按照重疾标准理赔的;新定义,也可以按照轻症标准理赔。

但是相互宝直接剔除了甲状腺癌(癌症约占重疾理赔的70%左右,甲状腺癌约占癌症理赔的30%-40%),相比于微医保这样的产品,相互宝的保障性起码打八折。

因此,相互宝目前的低价,实际上已经完全体现在保障性和服务性上了,从性价比来说,其实已经没有什么优势。

03、至于相互宝目前值不值得加入,我认为要因“龄”而异。

很多人没有思考过一个问题,其实相互宝目前的

定价方式,是相当粗糙的。

定价方式,是相当粗糙的。比如,39岁成年人的患病概率明显要比10岁孩子高得多,分摊金却和后者完全相同。

等于是让低年龄段人群去分摊高年龄段人群的溢出风险,本质上和吃大锅饭没有分别。

再来看对标的微医保。同样保额,11-15岁,每月只要9.45元,比相互宝还便宜;而36-40岁,每月需要54元,一下贵了好几倍,明显是根据风险程度高低精准定价的。

所以,对于大病风险较低的年轻人来说,加入相互宝并不划算,多加点钱,买个更靠谱的保险产品不香吗?

但是对于年龄相对较大,尤其是处于35-39岁之间的人群来说,加入相互宝,倒是有种占便宜的感觉,还是蛮划算的。

不过要强调一句,相互宝的性质,注定它只能成为重疾险的备胎,而不能替代重疾险。

如果已经配全了重疾险,年龄又合适,那么加入相互宝,可以算是锦上添花。

但如果把相互宝当成核心保障,认为它足以兜底疾病风险,最后真的可能“人财两空”。

有其他的保险问题扫描下面的二维码来咨询我吧。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

相互宝能替代重疾险吗?

相互宝能替代重疾险吗?

您好,很高兴回答您的问题。相互保属于大病互助计划,并不属于保险,可以作为重疾险的补充,但是不能代替重疾险。答:以上是相互宝能替代重疾险吗的回答,希望对你有帮助,想了解更多关于...

相互宝分摊怎么取消?

您好,支付宝是可以随时退出相互宝的。用户登录支付宝APP,在“我的”页面点击“蚂蚁保险”,再找到“相互宝”点击进入相互宝的详情页面,然后在页面下方找到“放弃保障”按钮,点击即可退出相互宝。用户退...

相互宝将于1月28日关停,还有哪些相互宝可以投保?

您好,继美团互助、水滴互助、轻松互助等平台宣布关停后,12月28日,相互宝发布公告表示,为更长远保护所有成员权益,经过慎重思考和讨论,将于2022年1月28日24时停止运行。目前市面上是没有相互...

相互宝分摊怎么取消?

2419

2419

你好,前段时间相互宝获得很多人的青睐,缴费低,保障高,但是随着而时间的推移缴费人数越来越多,与之需要获得理赔的人也越来越多,每月需要均摊的的金额也越来越多,很多人便想取消相互...

资金账户相互隔离

1853

1853

资金账户相互隔离对于备受关注的资金账户问题,金交所表示,运营国际板的上海国际黄金交易中心将对客户资金进行封闭运行,国际会员在结算银行开设代理专用账户和国际客户在结算银行开设的银行账户形成固定的对应关系,实现资金的定向划转功能,使资金在封闭环境中运行。也就是说,境内外投资者的资金和账户将相互隔离。其中...

当前你最应该注意的事情

901

901

今天大盘非理性的下跌让很多人心慌了,因为账户内的亏损比例直线上升了,很多人心里上估计要承受不住了,证监会认为的制造的黑天鹅事件确实体现出了一定的杀伤里,但我还是要提示大家,此时一定要冷静,现在我们主要注意的事情就是分析清楚自己手中的个股,对于具备持股价值的坚定持有,耐心等待,而对于那些没有价值的,单...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

热点推荐

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59