是什么让相互保成员人数大幅减少?

发布时间:2020-12-11 17:38阅读:799

问一问

问一问前两天收到相互宝的自动扣费短信,10月份的二期分摊费:4.86元,和上一期相比,又多了0.63元。

18年上线以来,相互宝的分摊费就一直在上涨,而且每月的涨幅还不低。

以下是今年7-10月的分摊明细:

短短三个月,分摊费就从3.96元涨到了4.86元,涨幅高达23%,按照这个走势,年底前突破5元的大关,基本没有悬念。

费用月月见涨,而且看不见顶,我身边,已经有越来越多的人选择退出相互宝……

事实上,相互宝为了留住用户,也做了很多“努力”。

比如今年1月份,相互宝剔除了高发的轻症甲状腺癌。随后几个月,分摊费确实有所下降,只是后来又迅速回升,并屡破新高。

再比如,今年五月份,相互宝又一次修改互助计划,允许原用户调低互助金额:

成员如果觉得分摊金额太高,可以选择将标准版调整为入门版,保障额度会从30万降至10万元,分摊金也随之下降三分之二。

每月扣10元,变成了每月3块多,感官上确实更容易接受。

但是经过多番努力,相互宝的成员净流出的情况,还是没有得到改善。

以下是相互宝近一年的成员数量变动情况:

很明显,成员净流入增速越来越小,今年5月份开始,新加入成员和退出人数已经基本持平,再往后,多数月份甚至处于净流出状态。

很明显,分摊费的持续上涨,对用户具有强大的杀伤力。

毕竟刚上架的时候,每月只要几毛钱,但是短短两年时间涨了十倍,普通人难免会有心理落差。

即便不考虑之后的上涨,按照最近一次4.86元的分摊费来看,相互宝每月的费用也已接近10元。

那么此时加入相互宝,到底还划不划算呢?

我们不妨拿重疾险来做个对比。

不过分析之前,要先预设一个前提,即所有购买重疾险人群中,0岁-39岁的人群是均匀分布的,相互宝也一样。

然后,我们可以通过计算相互宝和重疾险的月均花费,来得出哪一种更划算。

相互宝对0-39岁人群执行了统一标准,计算起来比较容易,若以最近一期的分摊费为准,每月费用就是9.72元。

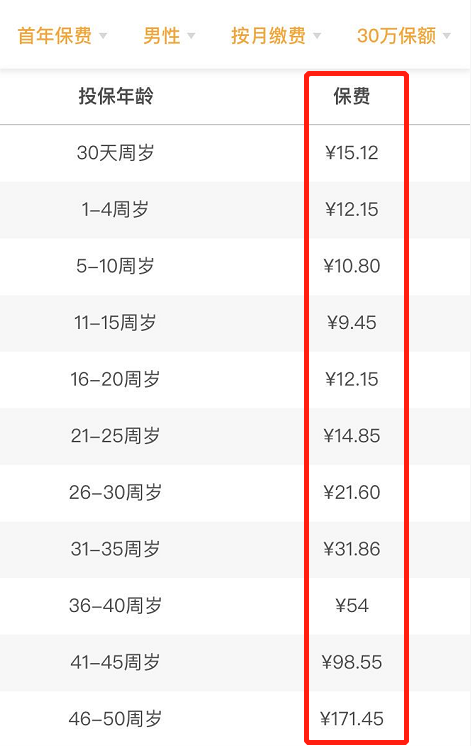

至于重疾险,为方便比较,我选了微医保一年期重疾,如果买30万保额,选择月缴,产品的费率如下:

根据费率表,可以估算产品0-39岁人群的月均费率为18.8元,接近相互宝的两倍。

这样看起来,相互宝性价比似乎更高一点。

不过实际上,单纯对比价格,就得出哪一种产品更值得买,是十分片面的。

相互宝虽然比微医保更便宜,但产品使用价值远不如微医保。

首先,相互宝的保障没有微医保完善。剔除理赔占比最高的甲状腺癌(癌症约占重疾理赔的70%左右,甲状腺癌约占癌症理赔的30%-40%)后,相互宝的保障性至少要打八折。

其次,相互宝的隐性赔付门槛更高,想拿到互助金,必须完全符合健康要求,没有人情可言;保险理赔则宽松得多,平均获赔率高达98%,加上还有司法兜底,拒赔其实很少发生。

再次,相互宝不受监管,也没有国家政策兜底,赔付标准、参与规则等经常朝令夕改,缺乏稳定性,再有,还存在解散的风险。

此外,相互宝的分摊费目前并未企稳,还在上涨。最后大概率会接近重疾险的保费,但不会超过后者。

这些不利因素综合起来后,相互宝的性价比打个对折都不过分吧?

所以,我觉得相比于保险,相互宝当前的价格优势已经非常羸弱。

当然,有一点要强调一下,重疾险对不同年龄段人群进行了差异化定价,而相互宝对所有人一视同仁,比如,39岁的中年人发生重疾的概率肯定比10岁孩子高很多,但两者的分摊费却完全一致,所以,年龄越大,加入相互宝就越划算。

相反,低风险的年轻群体加入相互宝会比较“吃亏”。例如5-20岁的人群,购买一年期重疾险,价格和相互宝差不多,但是保障性却明显更好,加入相互宝肯定是不划算的。

总结:

关于相互宝的文章,过去我写过不少。每次谈到值不值得加入,我的观点都是一致的:值得加入,但不能作为核心保障。

但是,以上观点基于一个前提:(当时)相互宝每期的分摊费还不到3.5元……

就目前4.86元的费用来看,我认为它的优势已经不大,更别说后续大概率还会上涨。

所以,低龄段人群建议直接退出相互宝,投个重疾险,价格差不了多少,保障却要靠谱得多,买个安心不好吗?

三四十岁的中青年人,如果目前是相互宝的成员,倒不用急着退出,这个年龄段加入,仍然划算的。当然,考虑到相互宝的不稳定性,一定要记得同时配上保险。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

有了相互保还用买重疾险吗?

相互保为什么不能代替重疾险?

有了相互保还用买重疾险吗?

相互保为什么不能代替重疾险?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52