成年人的投保清单,你不可不看。

发布时间:2020-12-1 10:34阅读:575

问一问

问一问

1.一个成年人完整的保险组合应该包括:

医疗险+意外险+重疾险+定期寿险。

按照我的的观念是:不管多有钱,都尽量选性价比高的产品。

买保险这事儿,花钱多不一定就拥有更好的保障。

有钱,不如多买几个,把保额做得足够高。

在这样英明的观念指导下,我给出的保险配置如下:

好医保长期医疗险+达尔文3号重疾险+瑞泰瑞和定寿。

如果你比较懒,可以直接跳到文末点阅读原文,照着买就可以了。

旁边都有产品分析,可以看看。

2.下面是这么配置的理由,有点长,对自己负责一些,不妨看看。

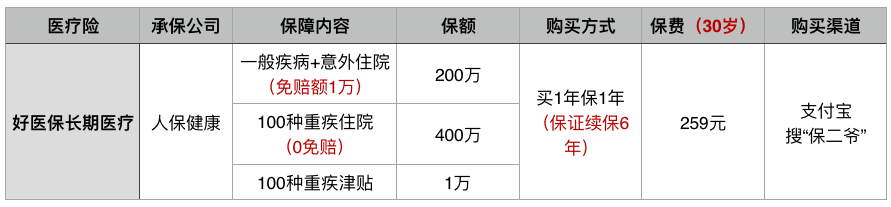

医疗险:好医保长期医疗。

保障最优,保费也足够便宜,年轻人二三百就能解决。

更重要的是:他是支付宝和人保健康的主打产品,大平台,流量高,销量足够多。

我觉得停售风险相对会低一些。

小结:

医疗险和意外险,必买。

因为他们足够便宜,30岁买,合计也就几百块。

如果实在没钱,至少买一个好医保长期医疗。

有了他,你就有住院自由。

万一发生意外或因疾病住院,好的治疗方法可以随便选。

自费药,靶向药该吃就吃,不会对家庭造成啥负担。

3.定期寿险:瑞泰瑞和2020

瑞泰瑞和2020,足够便宜,保费见图。

更重要的是:

瑞泰瑞和2020免责少,就是不赔的情况少。

健康告知宽松,职业限制也最少,能买的人比较多。

常见的甲状腺结节、乳腺结节、肺结节、乙肝,都可以直接买。

高危职业,譬如:货车司机、矿工、消防员、船员、前线军人也可以买。

小结:

定期寿险,主要保障赚钱的那个人死亡,对家庭带来的伤害。

老人,小孩,刚毕业的大学生,也没多少收入那种,可以不买。

对家人负责,特别是有房贷,车贷等负债的人,都建议买。

保额可以参考自己的负债额度。

想要更高的保额,可以多个定寿一起买,可以一起赔付。

4.现在来到最大头,也最麻烦的部分:重疾险。

我来梳理一下:

只保重疾,

大家超惠保是首选,不论男女。

保终身,他是目前最便宜的重疾险。

但是要论性价比最高,市面上最优的选手,是他俩

你大概也看出来了,他俩几乎一毛一样。

基础保障,都是保轻症+中症+重疾,

你也可以选择附加癌症or心血管二次赔付,或者身故赔保额责任。

他们最大的亮点是:

60岁前,重疾保额多赔80%,非常高。

买50万保额,保终身,60岁前,患重疾都可以赔90万。

是目前的最高水平,基本不用再单独搭配定期重疾了。

另外,他的附加责任,第二次患癌症或心血管疾病,可以赔150%保额。

就是说如果患癌症,可以赔50万,3年后癌症持续或转移或新发,都可以再赔75万。

比之前其他癌症可以二次赔的重疾险,都高出了一大截。

所以这两个重疾险,虽然比一些重疾险贵,但保障更多,性价比最优。

他俩只有些微不同,表现在轻症和中症责任上。

达尔文3号:

轻症中的3种心血管疾病,可以赔第2次,按45%的保额赔。

包括不典型心梗,微创冠状动脉介入/搭桥手术,都算挺高发的轻症。

在中症上,中度脑中风,可以赔第二次,按60%的保额赔。

而超级玛丽3号Max:

是在60岁前患轻症,多赔10%;60岁前患中症,多赔15%。

简单说:

达尔文3号更侧重于高发轻症的第二次赔付,赔的保额也更高。

超级玛丽3号Max,侧重于轻中症第一次赔,赔得更多。

但是有60岁的时间限制。

两个重疾险,保费差不了太多。

达尔文3号会略贵一点,同样50万保额,要多个二三百块。

哪个更好呢?很难判断。

达尔文3号虽然更贵一些,但是理赔到的概率会更高。

我以前也写过,

在轻症里面,理赔最高的前三甲就是:轻微脑中风,不典型心梗,冠状动脉介入术。

(来源:恒安标准人寿)

而这三种疾病,达尔文3号都有第二次赔付的机会(轻微脑中风被放到了中度脑中风里,赔付比例更高)。

我也查了一些数据:

像脑中风和冠状动脉手术等,平均发病年龄基本都在60岁后。并且第二次发生的概率不算低。

如冠状动脉介入术,就是咱们常说的“心脏支架”。

一般用于治疗冠心病、心肌梗塞等,一般做完心脏支架手术,支架内再狭窄的概率还有5%-10%,需进行第二次支架手术。

如果用的是早期金属支架,那第二次手术概率可达30%。

所以,达尔文3号更贵一些,也是合理的。

两个重疾险,很难说谁优谁劣,摸着良心说就是差不多。

非要二选一,我会更建议达尔文3号。

反正都挺贵了,也不在乎多个二三百,把保障弄得更完美一些。

最建议的买法,依然是:轻中重疾+癌症二次赔付,其他不选。

以上保费测算,都基于30岁。

年龄低于30岁,会更便宜,超过30岁会更高。

今天就讲这么多了,有其他的保险问题扫描下面二维码加我微信沟通吧。

温馨提示:投资有风险,选择需谨慎。

医疗险+意外险+重疾险+定期寿险。

按照我的的观念是:不管多有钱,都尽量选性价比高的产品。

买保险这事儿,花钱多不一定就拥有更好的保障。

有钱,不如多买几个,把保额做得足够高。

在这样英明的观念指导下,我给出的保险配置如下:

好医保长期医疗险+达尔文3号重疾险+瑞泰瑞和定寿。

如果你比较懒,可以直接跳到文末点阅读原文,照着买就可以了。

旁边都有产品分析,可以看看。

2.下面是这么配置的理由,有点长,对自己负责一些,不妨看看。

医疗险:好医保长期医疗。

保障最优,保费也足够便宜,年轻人二三百就能解决。

更重要的是:他是支付宝和人保健康的主打产品,大平台,流量高,销量足够多。

我觉得停售风险相对会低一些。

小结:

医疗险和意外险,必买。

因为他们足够便宜,30岁买,合计也就几百块。

如果实在没钱,至少买一个好医保长期医疗。

有了他,你就有住院自由。

万一发生意外或因疾病住院,好的治疗方法可以随便选。

自费药,靶向药该吃就吃,不会对家庭造成啥负担。

3.定期寿险:瑞泰瑞和2020

瑞泰瑞和2020,足够便宜,保费见图。

更重要的是:

瑞泰瑞和2020免责少,就是不赔的情况少。

健康告知宽松,职业限制也最少,能买的人比较多。

常见的甲状腺结节、乳腺结节、肺结节、乙肝,都可以直接买。

高危职业,譬如:货车司机、矿工、消防员、船员、前线军人也可以买。

小结:

定期寿险,主要保障赚钱的那个人死亡,对家庭带来的伤害。

老人,小孩,刚毕业的大学生,也没多少收入那种,可以不买。

对家人负责,特别是有房贷,车贷等负债的人,都建议买。

保额可以参考自己的负债额度。

想要更高的保额,可以多个定寿一起买,可以一起赔付。

4.现在来到最大头,也最麻烦的部分:重疾险。

我来梳理一下:

只保重疾,

大家超惠保是首选,不论男女。

保终身,他是目前最便宜的重疾险。

但是要论性价比最高,市面上最优的选手,是他俩

你大概也看出来了,他俩几乎一毛一样。

基础保障,都是保轻症+中症+重疾,

你也可以选择附加癌症or心血管二次赔付,或者身故赔保额责任。

他们最大的亮点是:

60岁前,重疾保额多赔80%,非常高。

买50万保额,保终身,60岁前,患重疾都可以赔90万。

是目前的最高水平,基本不用再单独搭配定期重疾了。

另外,他的附加责任,第二次患癌症或心血管疾病,可以赔150%保额。

就是说如果患癌症,可以赔50万,3年后癌症持续或转移或新发,都可以再赔75万。

比之前其他癌症可以二次赔的重疾险,都高出了一大截。

所以这两个重疾险,虽然比一些重疾险贵,但保障更多,性价比最优。

他俩只有些微不同,表现在轻症和中症责任上。

达尔文3号:

轻症中的3种心血管疾病,可以赔第2次,按45%的保额赔。

包括不典型心梗,微创冠状动脉介入/搭桥手术,都算挺高发的轻症。

在中症上,中度脑中风,可以赔第二次,按60%的保额赔。

而超级玛丽3号Max:

是在60岁前患轻症,多赔10%;60岁前患中症,多赔15%。

简单说:

达尔文3号更侧重于高发轻症的第二次赔付,赔的保额也更高。

超级玛丽3号Max,侧重于轻中症第一次赔,赔得更多。

但是有60岁的时间限制。

两个重疾险,保费差不了太多。

达尔文3号会略贵一点,同样50万保额,要多个二三百块。

哪个更好呢?很难判断。

达尔文3号虽然更贵一些,但是理赔到的概率会更高。

我以前也写过,

在轻症里面,理赔最高的前三甲就是:轻微脑中风,不典型心梗,冠状动脉介入术。

(来源:恒安标准人寿)

而这三种疾病,达尔文3号都有第二次赔付的机会(轻微脑中风被放到了中度脑中风里,赔付比例更高)。

我也查了一些数据:

像脑中风和冠状动脉手术等,平均发病年龄基本都在60岁后。并且第二次发生的概率不算低。

如冠状动脉介入术,就是咱们常说的“心脏支架”。

一般用于治疗冠心病、心肌梗塞等,一般做完心脏支架手术,支架内再狭窄的概率还有5%-10%,需进行第二次支架手术。

如果用的是早期金属支架,那第二次手术概率可达30%。

所以,达尔文3号更贵一些,也是合理的。

两个重疾险,很难说谁优谁劣,摸着良心说就是差不多。

非要二选一,我会更建议达尔文3号。

反正都挺贵了,也不在乎多个二三百,把保障弄得更完美一些。

最建议的买法,依然是:轻中重疾+癌症二次赔付,其他不选。

以上保费测算,都基于30岁。

年龄低于30岁,会更便宜,超过30岁会更高。

今天就讲这么多了,有其他的保险问题扫描下面二维码加我微信沟通吧。

温馨提示:投资有风险,选择需谨慎。

张顾问

为您寻找高性价比产品,避免踩坑!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

佣金可不可不可以做到免五?有免5吗

1892

1892

免五是不合规的,现在监管不允许这种操作,所以正规券商都没法提供免五。不过佣金还是可以申请调整的,如果你资金量或交易频率比较高,联系客户经理通常能拿到比较低的费率,比自己在APP直接开户...

新手想炒股?这些步骤不可不知!

951

951

您好,新手想炒股首先需要先开通一个股票账户的,开户后第二个交易日可以进行投资的,想要办理开户建议您可以先跟线上客户经理进行沟通,让客户经理给您开通一个低佣金账户,还有客户经理对您的一对一专属指导...

MetaTrader5开户这些流程不可不知

1008

1008

您好,MetaTrader5不能开户,外汇账户开户流程:选择一家受监管机构监管的平台时开户的关键步骤,之后就可以登录所选平台网站,根据网站的提示进行账户创建,整个流程预计只需十几分钟左...

带您了解下外盘开户的流程,不可不知哦

428

428

外盘开户的流程整体清晰,但新手常容易在平台筛选、资料提交细节或软件下载环节遇到困惑——比如不知道哪些平台是合规的、提交的资料是否符合要求、网上找的MT4/MT5是不是安全版本等,这种情况下建议关...

股民不可不知的抢反弹思维

979

979

在股市的调整过程中,时常会出现反弹走势,反弹行情在追逐利润的同时,也包含着一定风险。具体而言,在市场处于以下情况时,投资者不宜抢反弹: 一、多杀多局面中不宜抢反弹。多杀多局面下的杀伤力不容轻视,投资者需要耐心等待做空 动能基本释放完毕后,再考虑下一步的操作方向。 二、仓位过重不宜抢反弹。抢反弹时一定要控...

【融资】想融资有疑惑?不可不看的最新解答 国泰君安

1113

1113

【融资】想融资有疑惑?不可不看的最新解答“君弘微融资”您最关心的问题汇总Qestion1:什么是“君弘微融资”?Answer:“君弘微融资”是国泰君安证券推出的以君弘金融商城、君弘一户通平台及移动媒体终端为依托、以沪深市场流通的有价证券为担保、致力于为您提供的快速、高效、便捷的小额融资服务,是真正的互联网小额融资产...

TA的文章

全部>

TA的回答

全部>

- 刚交了钱,过了几天发现自己有病了,在交钱支前真不知道自己有病

- 请问还没有过犹豫期怎么退保?

- 我在平安银行买的金宝宝5年期,还有二平,到期,有风险吗?

- 邮政银行的工作人员让我存了这样的产品:中邮鑫享一生E款终身寿险,当时选择的是一年交2万交五年第六年返利息。他说第六年可以把本金和利息都支出来。不知道说的是不是真的?我想问现在刚交了两个多月,能不...

- 万一保险公司破产了,还能拿到钱吗

- 你好老师,我投保的是太平洋金泰人生(C款)终身寿险(分红型),15年已交满,想退了,能全额退本金吗?

- 华夏南山松鑫享版终身受险五年买满后,多久可以退,求一个最新解答,麻烦解惑,感谢!

- 如果到第6年退保是按现金价值退钱的吗

优选券商

更多>

热点推荐

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43