工作和买保险有什么关系

发布时间:2020-11-17 09:59阅读:900

问一问

问一问王大妈也是非常无奈:工作跟买保险有哪门子关系?

看到后台留言中还有很多类似的疑问,我索性给大家讲个明白。

1.买保险为啥还要看职业?

2.我的职业对买保险有影响吗?

3.工作有危险,怎么买保险?

一买保险为啥还要看职业?

投保人应在对所有被保险人健康/职业状况充分了解的基础上履行如实告知义务。

保险公司咋管这么宽?是怕我们工作不正当,还是怕工作不挣钱赖他们保费?

当然都不是。

保险公司真正要看的,是你的职业危不危险。

大家知道,保险公司是为我们的风险买单的。如果你从事的是高危职业,就意味着你遇到危险的概率更大,那么保险公司要承担的风险也越高。

所以你去买意外险的时候,保险公司会不厌其烦地问你:

你固定工作是什么呀?有没有找兼职赚外快呀?兼职是什么?危不危险呀?

就是为了确认你的工作危险程度怎么样,在不在他们承保的范围。

这么看来,最关心我们安危的居然是保险公司!内心竟然有点小感动

二我的职业对买保险有影响吗?

看到这里有些朋友担心了,既然职业和保险的联系这么大,那我的工作会不会影响到我买保险?

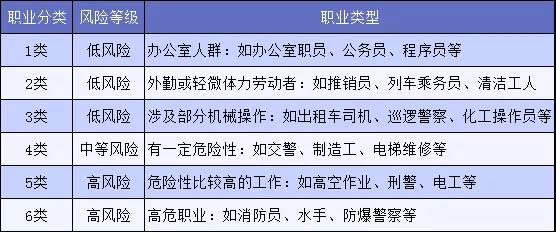

别着急,我把常见的职业做了个简单的分类,大家可以对应看看自己职业被划分在哪一类:

除此之外,还有一些超高风险的职业,比如前线军人等,就属于6类以上的职业了,很多产品是直接拒保的。

大部分公司都按照表中这样的标准划分,但因为职业危险等级并没有一个固定的划分标准,所以在细节上可能还是会有一些区别。

那到底在哪里能看到更详细的职业分类呢?我给大家支三个招:

1.直接在保单页面上看在线上购买保险的时候,有些保险产品的保单页面,就有详细的职业分类,比如信泰人寿的这款超级玛丽重疾险3号Max

点击”请选择投保人职业“进行查询,在搜索框里输入你想查询的职业,就能查到对应的职业分类了。

2、健康告知里看

在一些产品的健康告知中,会列出不能买这款产品的高危职业。

3、最简单粗暴的方法

直接打电话问保险公司客服,当然也可以来咨询我

3.1 意外险

保险公司非常注重对风险的把控,所以现在市面上的意外险,通常只承保1-3类的低风险职业,4类以上就难买了。

先别灰心,难买是难买,但并不是完全没有机会!

有些高危职业专属意外险,就是专门针对高危职业人群的,在普通意外险买不了的情况下,也是个不错的选择。

一般来说,意外险是四大险种中最好买的一种,因为它的健康告知最宽松,很多被医疗险、重疾险拒之门外的朋友(比如癌症患者),买意外险却很顺利。

为什么连得了癌症都能买的意外险,我一个活蹦乱跳、健健康康的人,偏偏因为工作不能买,这像话吗?

你别说,保险公司还真不是瞎搞。我们先看意外险管啥:它只针对外来的、突发的、非本意的、非疾病的事故造成的伤害进行理赔。

疾病根本不在它的保障范围之内,当然无所谓了。

还是那句话,保险公司不看你得没得病,真正要看的是你容不容易发生危险!

3.2 医疗险

目前市面上医疗险产品,承保的等级大都是1-4类。

另外就像我们上面提到的,有些产品会在健康告知中列出一些高危职业,只要你的工作不在其中,就可以承保。

有朋友会问了,如果我的职业不属于1-4类,就一定不能买医疗险了吗?

不一定。还记得我们前面说的吗?每家公司职业危险等级的划分都不一样,某个职业在这家被划分在4类,可能在另外一家就被划分在3类。

所以,在一个产品上碰了壁不要紧,多挑挑多看看,说不定就有惊喜呢!自己实在挑不到也没关系,找我帮忙不就好了~

3.3 重疾险

重疾险一般能保1-4类疾病,5-6类少数产品也可以承保,但是在保额上有限制。比如某些产品规定,1-5类职业,保额最高20万。

一般我们买重疾险都是买长期的,比如保20年,保到60、70岁,甚至是保终身,那么当我们购买了重疾险之后,不管发生什么,保障也是继续的。

所以在这里就要提醒家长们:给孩子买重疾险越早越好!最好在他还没有参加工作的时候就备上一份。

这样一来,就算将来孩子长大后从事的是高危职业,重疾险保障也是不受影响的。

3.4 寿险

普通家庭没必要买终身寿险,但是定期寿险还是很香的。

因为很多定期寿险产品对于职业没那么多限制,1-6类都可以投保,高危职业者们真的可以考虑一下。、

有朋友问:如果我买保险的时候从事的是低风险职业,之后换了工作,属于高危职业,还能正常享受保障吗?

这种情况呢,一般对于重疾险和寿险这种长期型的保险,影响不大。

但医疗险和意外险就不一定了,保险公司可能会根据你的实际情况增加保费,甚至还有可能退保。

具体的处理方案,在保单里都会说清楚。如果你在条款中没有找到相关内容,也一定要向专业人士问清楚。

我的建议是:遇到这种情况,一定要主动、如实告知保险公司。

千万不能隐瞒不说,讨小便宜吃大亏,理赔的时候出了问题,哭的可就是我们自己了!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00