医疗险能100%报销吗?

发布时间:2020-11-16 17:33阅读:2071

问一问

问一问

两年来,随着国内娱乐行业的繁荣,“人设”这个词频频出现在大众的眼球中。

我们突然发现,原来自己喜欢的某个艺人,并不是自己想象的样子。

我们看到的是艺人的宣传形象,也就是被美化过了的那个人,但并不一定是真正的自己。

别担心,我并不是改行做娱记了,只是拿“人设”做个类比,保险产品也有相应的“人设”,也就是产品定位。

这就聊到了我们今天的正主——百万医疗,它的产品定位就是几百块保费,换来几百万保额,100%报销的中高端医疗险。

乍一听,是不是觉得特别美好,也就一顿大餐的钱,妈妈再也不用担心我看不起病了。

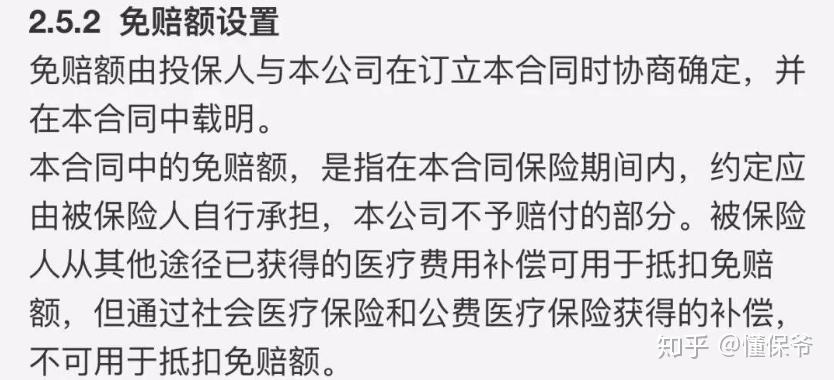

我们要关注三个关键词,免赔额、合理且必要、责任免除,这实际上就在告诉大家,医疗险一定不是百分百报销的,我逐条和大家来聊聊

一、免赔额

所有的百万医疗都会设置免赔额,额度一般是1万,如果产品里说明免赔额是1万,也就是说一定要自己自费超过1万,剩余的部分才会开始报销。

我们来看下百万医疗的报销公式,以有社保人群举例:

报销额=(医疗费用-社保报销费用-免赔额)*100%

我们发生住院费用了,先拿去给医保报销,然后自己掏1万块,剩余部分的费用你才是保险公司会报销的钱,最多是这个花费的100%。

这样算下来,我们住院少说也得花到几万块的时候,才会涉及到百万医疗的报销。

没错,百万医疗解决的是不高发但是高额住院费用的报销,解决的是我们无法承受的财务风险。

例如发生车祸需要花上个十几万手术、得了癌症需要几十万治疗、再或者是《流感下的北京中年》里,作者岳父因为流感住院花的让中产家庭都难以承受的医药费用都是真正体现百万医疗价值的时候。

而平常看个感冒发烧、乃至住院割个阑尾,医保报销以后自己再花点钱就足够了,不需要用到百万医疗。

二、合理且必要

有人买了百万医疗,心想:我有几百万的报销额度,吃医院里最好的住院餐,顺便再帮其他人买点药吧?反正都能报销。

我想对这样的人说一句:朋友,你的名字叫天真吗?

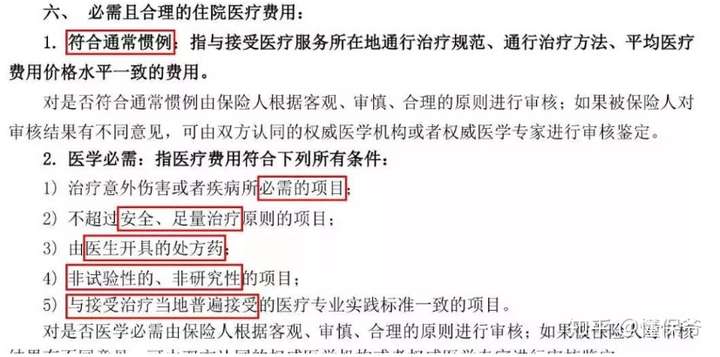

我们可以看到,医疗费用的报销都会有“合理且必须”或者是“合理且必要”的关键字。

从消费者的角度,担心保险公司“一言堂”,说不赔就不赔;从保险公司角度,也担心客户随意报销,造成浪费。

保爷寻找到了一款医疗险种对于合理且必须的解释,大家可以参考一下。

比如本来是因糖尿病住院,也没有引发其他并发症,结果还买了降压药,那降压药是报销不了的。

②是否满足安全、足量治疗的原则?

比如医生原来明明只开了一个疗程的药,结果拿3个疗程的药去报销,这也是超出了要求的。

③是否是医生开具的处方药?

医疗险基本只能报销在入住医院的治疗医生开具的药品,自己单独外购的药品时无法报销的,例如外部采购的靶向药一眼都是报销不了,如果产品中有明确说明外购的要可以报销,需要按条款要求采购。

④是否是非试验性的、非研究性的项目?

很多试验药物本身就是免费的,且无法进行合理价格评估。

⑤是否与当地普遍接受的治疗标准相当?

比如做个阑尾手术,在杭州几千块钱可以解决,你拿了上万费用过来报销,理赔就会怀疑了。

三、免责条款

总体来说,住院发生合理必要费用,超过免赔额的部分都是可以报销的。

但是,这不代表大家就能横着走路了,该遵纪守法还是要遵纪守法,该如实告知就要如实告知。

责任免除所以产品事都有的,百万医疗也不能除外。

这是一款百万医疗险的免责条款,大家可以对照着看,不同医疗险的免责条款差不多,像故意犯罪、既往症、整形手术、极限运动等情况下发生的医药费用都是不赔偿的。

四、写在最后

今天说了那么多其实并不是再说百万医疗很好,只要消费者没有变着法儿想通过保险公司占便宜,完全无需担心出现理赔问题。

但是百万医疗不是完美无缺的,不是大家想象的100%报销,大家不要妖魔化百万医疗的作用。

我们也不要认为买了医疗险,重疾险、寿险、意外险这些统统都不用买了。

每一种产品都有其不可取代的作用,我们要结合自己的实际需求去挑选符合自己的产品。

以上分享内容希望可以对大家有所帮助,如想咨询其他保险问题,可以添加我主页微信,提供免费咨询。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

我想投保个百万医疗险,这个能100%报销吗?

百万医疗险真的100%报销吗?怎么报?

请问一下所有的百万医疗险能100%报销吗?

我想投保个百万医疗险,这个能100%报销吗?

百万医疗险真的100%报销吗?怎么报?

请问一下所有的百万医疗险能100%报销吗?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43