【华泰策略|资金面】谁在买顺周期、低估值品种?——2020年主动偏股型公募基金三季报持仓分析

发布时间:2020-10-30 14:48阅读:531

问一问

问一问核心观点:极致分化格局缓释,高仓位等基金组合加仓顺周期品种

2020年基金三季报显示A股仓位回落,重仓股持股集中度继续回升。加仓食品饮料/银行/电新等,细分领域中酒类/电源设备/物流等加仓明显;减仓TMT/必需消费等,细分领域中生物医药/计算机软件/文化娱乐等减仓。区域性银行、保险、军工等仓位拐点回升。市场结构极致分化格局缓释,前十大重仓股估值(PE-TTM)中枢下移,估值合理性成为重要考量。中游制造、汽车等品种仓位提升主要是由高仓位、收益率靠前、排名提升基金组合贡献。头部产品相对公募整体更偏好中游制造、半导体产业链等领域品种。公募对消费者服务/食品饮料等板块的定价权提升。

创业板仓位回落、科创板仓位继续提升,持股集中度继续回升

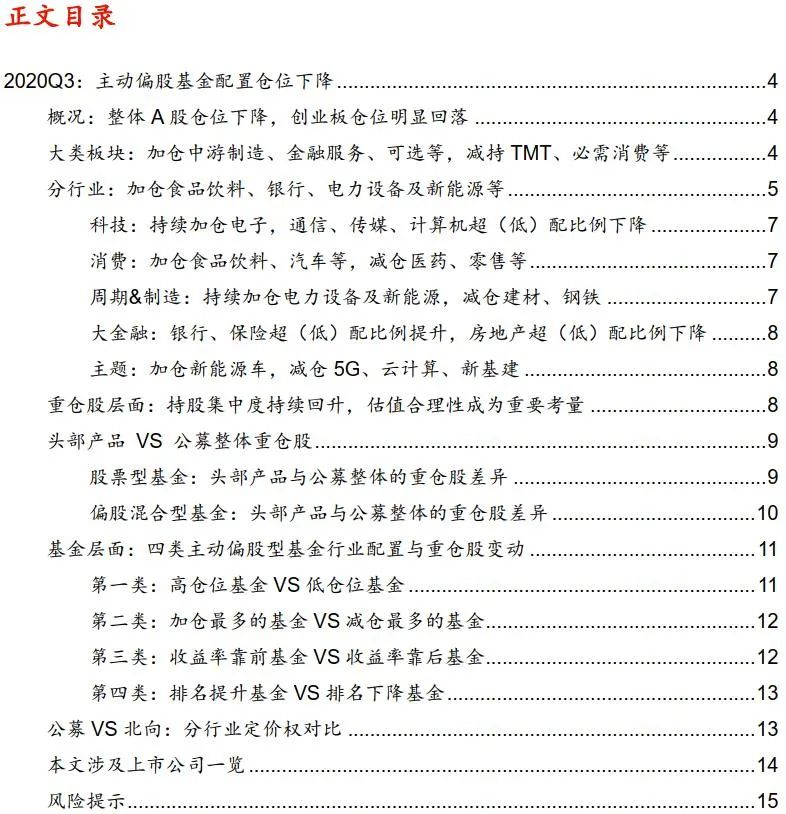

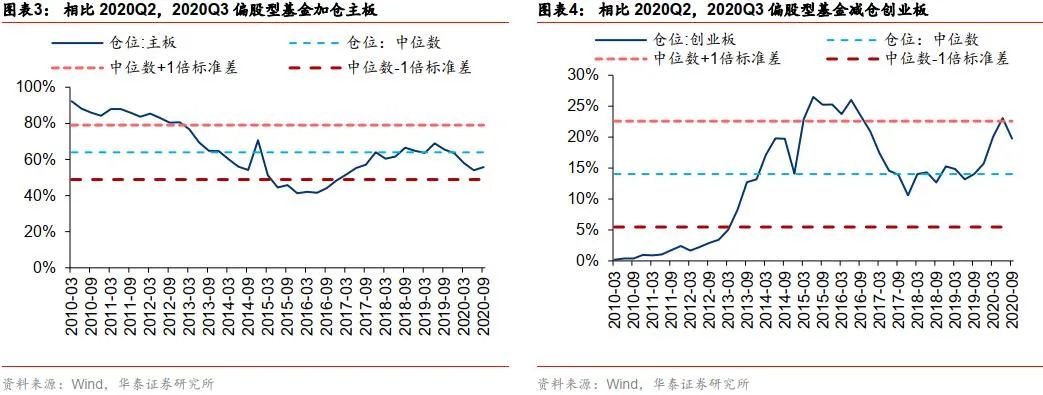

2020Q3,新成立偏股型基金6199亿元,创历史新高,其中主动偏股型基金发行规模占94%。基金三季报显示,主动偏股型基金持有A股股票规模1.96万亿元,占资产总值的比重为77.45%,相比2020Q2回落3.98pct。分板块占比看,偏股型基金继续大幅减仓创业板,加仓主板、中小板,科创板仓位继续提升;纵向维度看,主板仓位接近2010年以来历史中值水平、中小板仓位低于历史中值水平、创业板仓位仍高于历史中值水平。2020Q3,重仓前50标的持仓市值占偏股型基金重仓股持股市值58.43%,环比增加2.53pct,持股集中度持续回升。

顺周期/低估值仓位提升,加仓中游制造、金融等,减仓TMT、必选等

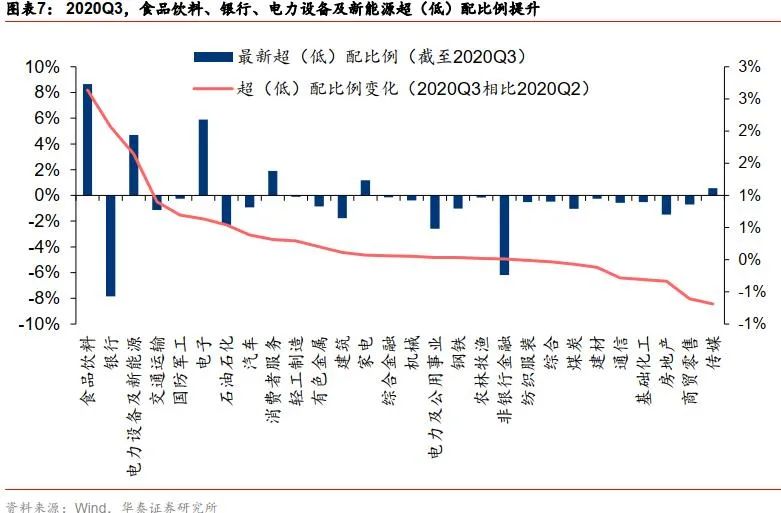

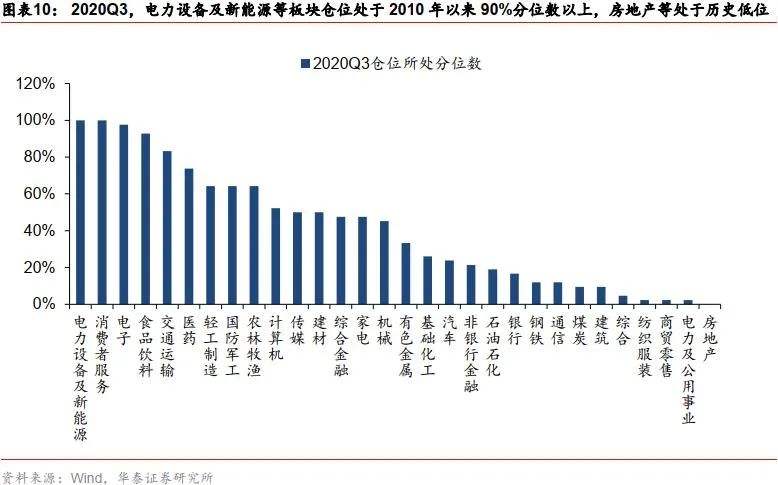

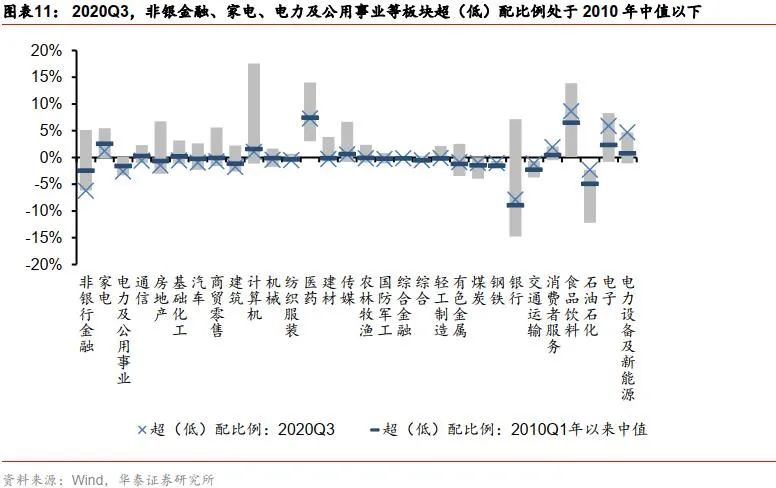

超(低)配比例变化视角,偏股型基金加仓中游制造、金融服务、公共产业、可选消费、上游资源,减仓TMT、必需消费、中游材料、服务型消费;一级行业看,加仓食品饮料、银行、电新、交运、军工等,减仓医药、计算机、传媒、商贸、地产等;二级行业看,酒类、电源设备、物流、光学光电等板块仓位出现不同程度上升,生物医药、计算机软件、文化娱乐、计算机设备等仓位下降明显。电新、电子、食品饮料等仓位所处历史分位数较高、超配并处于2010年以来中值以上,说明这些板块筹码更多集中在公募基金手中。

区域性银行、保险、军工等仓位拐点回升,估值合理性成为重要考量

2020Q3,偏股型基金加仓新能源车等产业链主题,减仓5G、新基建等产业链主题。包装印刷、航空航天、物流、半导体连续三个季度及以上加仓;地产连续三个季度及以上减仓,此类情况的二级行业有油服工程、兵器兵装、厨房电器等;军工、非银连续三个季度及以上减仓后出现加仓,此类情况的二级行业有石油化工、橡胶、塑料、区域性银行、保险、航空机场等;新能源动力系统、电商及服务、照明电工、互联网传媒等连续三个季度及以上加仓后出现减仓。前十大重仓股平均估值(PE-TTM)相比Q2下移,表明Q2市场结构极致分化格局有所缓释,估值合理性成为重要考量。

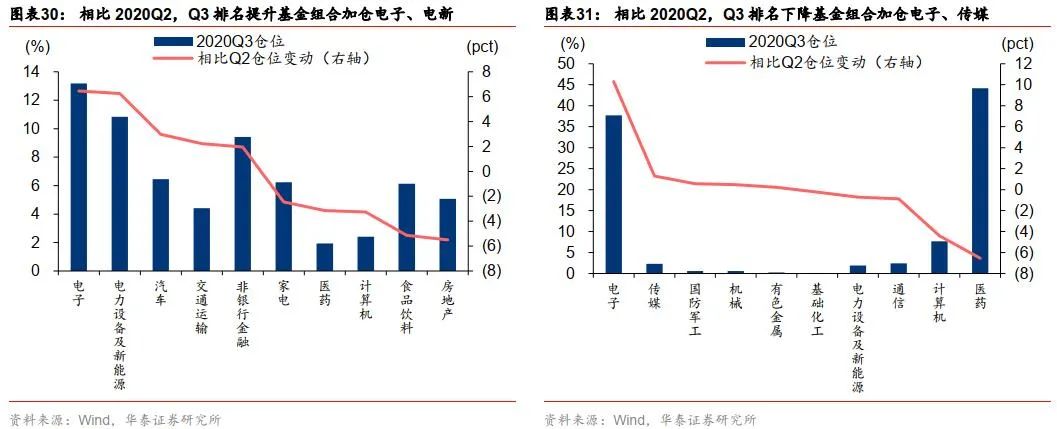

顺周期品种仓位主要源于高仓位、收益率靠前、排名提升基金组合

对比四类主动偏股型基金组合配置变化,中游制造仓位的提升主要由高仓位、加仓最多、收益率靠前、排名提升基金组合贡献;汽车仓位主要源于高仓位、减仓最多、收益率靠前、排名提升基金组合;银行仓位主要是来自低仓位、减仓最多、收益率靠前基金组合,非银仓位主要是来自低仓位、加仓最多、排名提升基金组合;部分明星产品大幅加仓白酒;部分产品将半导体品种移出重仓股序列。相比公募整体重仓股,头部基金产品相对更偏好中游制造、半导体产业链等领域品种。公募对消费者服务、食品饮料、非银、家电等定价权边际提升,而北向资金定价权弱化。

风险提示:

1)基金重仓股为滞后数据,与当前实际情况可能存在差异;2)中美关系压力再度升级;3)全球疫情再度爆发风险;4)宏观经济大幅下行风险等。

正文目录

01. 2020Q3:主动偏股基金配置仓位下降

概况:整体A股仓位下降,创业板仓位明显回落

截至2020.10.29,Wind已全部更新完毕所有已披露的主动偏股型基金(偏股混合型基金和普通股票型基金)2020年三季报。

2020Q3,主动偏股型基金持有股票规模21.1万亿元,占资产总值比重83.56%,相比2020Q2下降2.19pct;其中,持有A股股票规模1.96万亿元,占资产总值的比重为77.45%,相比2020Q2降低3.98pct。

分板块配置看,主动偏股型基金加仓主板、中小板,大幅减仓创业板,继续加仓科创板。

大类板块:加仓中游制造、金融服务、可选等,减持TMT、必需消费等

大类行业看,主动偏股型基金2020Q3对中游制造、金融服务、公共产业、可选消费、上游资源超(低)配比例提升,TMT、必需消费、中游材料、服务型消费超(低)配比例有所下降。

分行业:加仓食品饮料、银行、电力设备及新能源等

一级行业(以中信行业指数表征,全文同)看,食品饮料、银行、电力设备及新能源、交通运输、国防军工等超(低)配比例提升,传媒、商贸零售、房地产等超(低)配比例下降;二级行业看,酒类、电源设备、国有大型银行、全国性股份制银行等细分板块超(低)配比例出现不同程度上升,生物医药、化学制药、计算机软件等超(低)配比例下降明显。

纵向看,非银行金融、家电、电力及公用事业等超(低)配比例处于2010年以来中值以下;电力设备及新能源、电子、石油石化超(低)配比例处于2010年以来中值以上。

科技:持续加仓电子,通信、传媒、计算机超(低)配比例下降

2020Q3,偏股型基金对电子行业超(低)配比例继续提升,通信、传媒、计算机超(低)配比例下降。细分领域看,光学光电等板块超(低)配比例提升明显,计算机软件、计算机设备、互联网媒体等超(低)配比例下降明显。

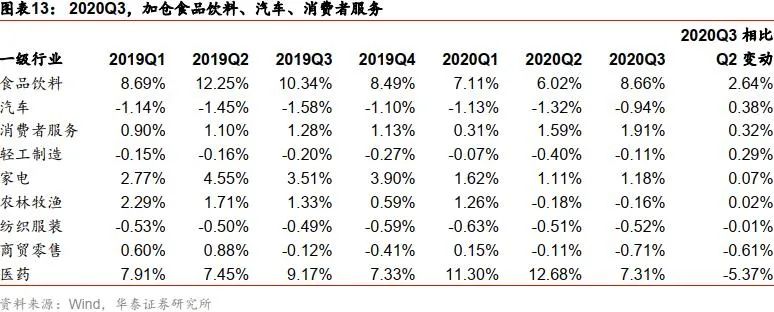

消费:加仓食品饮料、汽车等,减仓医药、零售等

2020Q3,偏股型基金超(低)配比例上升显著的是食品饮料、汽车、消费者服务、轻工制造等,下降明显的是医药、商贸零售等,其中医药板块一、二季度超(低)配比例连续提升而三季度大幅下降。细分领域看,超(低)配比例提升明显的是酒类、饮料、白色家电等,下降明显的是生物医药、化学制药、其他医药医疗等。

周期&制造:持续加仓电力设备及新能源,减仓建材、钢铁

2020Q3,偏股型基金对电力设备及新能源、交通运输、国防军工、石油石化等板块超(低)配比例提升明显,减仓建材、煤炭。细分领域看,主要加仓电源设备、电气设备、航空航天、石油化工等,减仓新能源动力系统、其他化学制品、照明电工及其他等。

大金融:银行、保险超(低)配比例提升,房地产超(低)配比例下降

2020Q3,偏股型基金对银行超(低)配比例明显提升,房地产超(低)配比例下降。

主题:加仓新能源车,减仓5G、云计算、新基建

2020Q3,偏股型基金加仓新能源车(以国证新能源车指数成分股表征),减仓半导体(以中华交易服务半导体指数成分股表征)、5G(以中证5G指数成分股表征)、云计算(以中证云计算指数成分股表征)、新基建(以国证新基建指数成分股表征)等产业主题。

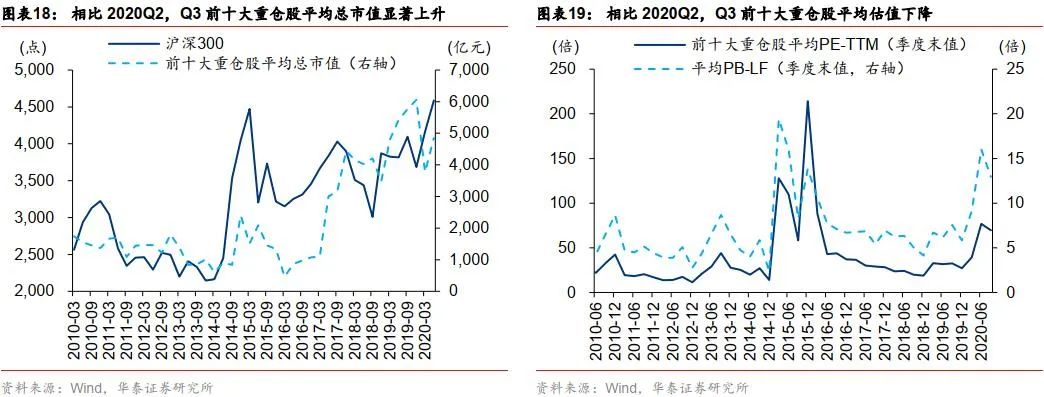

重仓股层面:持股集中度持续回升,估值合理性成为重要考量

2020年三季报显示,重仓前50标的持仓市值占偏股型基金重仓股持股市值58.43%,环比增加2.53pct,持股集中度继续回升。

从各季度前十大重仓股平均总市值(季度末值表征)看,2020Q3前十大重仓股平均总市值为60714.17亿元,相比Q2增长1151.89%,显著高于2010年以来峰值水平(2019Q4)。

从各季度前十大重仓股平均估值(季度末值表征)看,2020Q3前十大重仓股平均PE-TTM为69.66X,相比Q2下降9.48%;2020Q3前十大重仓股平均PB-LF为12.95X,相比Q1下降19.13%。

头部产品 VS 公募整体重仓股

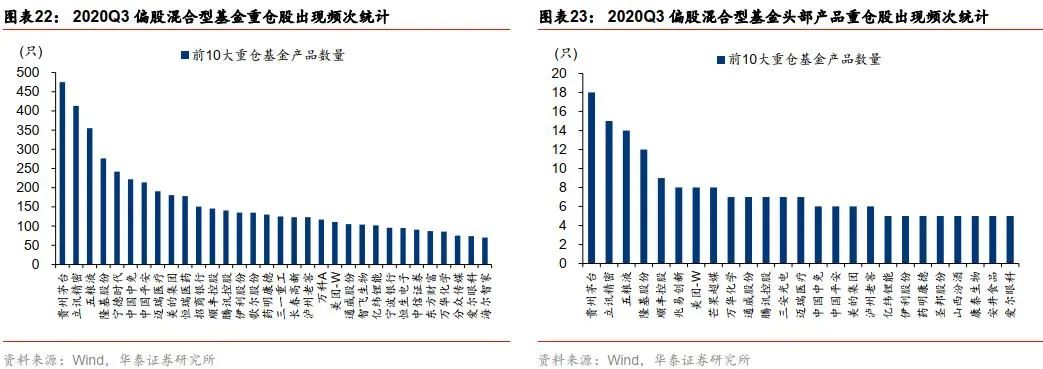

股票型基金:头部产品与公募整体的重仓股差异

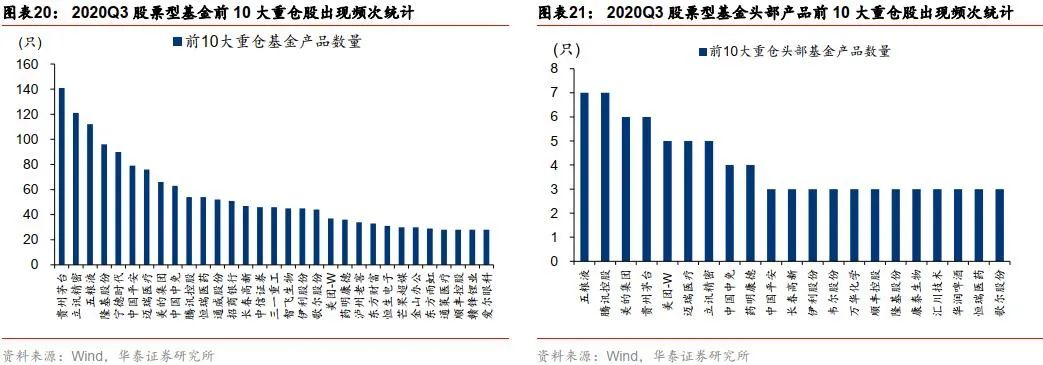

股票型基金(仓位:80-100%)和偏股混合型基金(仓位:60-100%)在股票仓位要求的不同,导致其在配置的风险偏好层面可能存在一些差异,我们将两者区分开来分析。从股票型基金角度,整体来看,截至2020.10.29,在已披露的476只基金中,前十大重仓股中出现频次最高的个股分别为:贵州茅台、立讯精密、五粮液、隆基股份、宁德时代等;从头部产品的角度,截至2020.10.29,我们选取基金规模排名前20的头部产品,其在前十大重仓股中出现频次最高的个股分别为:五粮液、腾讯控股、美的集团、贵州茅台、美团等,虽然两者重仓股频次重合度较高,超过80%,但排序也存在一定差异,比如在白酒中,公募股票型基金整体偏好茅台>五粮液,而头部产品则可能偏好五粮液>茅台。

除此之外,我们认为头部产品是市场整体重仓股配置剩下20%的差异可能更值得关注。我们对比整体股票型基金重仓股出现频次最高的前30个股,与规模排名前20 的头部产品重仓股出现频次最高的前20个股,其中头部产品相对于公募整体非重合的个股主要包括:韦尔股份、万华化学、康泰生物、汇川技术、华润啤酒,其中有3只个股为中游制造,另外1只医药,1只食品饮料;而整体股票型基金较偏好的:宁德时代、通威股份、招商银行等个股则未受到头部产品过多的青睐。

偏股混合型基金:头部产品与公募整体的重仓股差异

与股票型基金相比,偏股混合型基金仓位配置相对更灵活,意味着其风险偏好可能更小。截至2020.10.29,在已披露的1278只偏股混合型基金中,前十大重仓股中出现频次最高的个股分别为:贵州茅台、立讯精密、五粮液、隆基股份、宁德时代;从头部产品的角度,截至2020.10.29,我们选取基金规模超过100亿元的产品,其在前十大重仓股中出现频次最高的个股分别为:贵州茅台、立讯精密、五粮液、隆基股份、顺丰控股等,其中前四大重仓个股的排序一致,可能表明4只个股在偏股混合型基金中存在高度一致的预期,整体来看,不考虑排序,两者重仓重合度达到72%。

在偏股混合型基金中,头部产品的重仓股与整体存在约28%左右的差异。我们对比整体偏股基金重仓股出现频次最高的前30个股,与规模超过100亿元的头部产品重仓股出现频次最高的前20个股,其中头部产品相对于公募整体非重合的个股主要包括:兆易创新、三安光电、圣邦股份、山西汾酒、康泰生物、安井食品,其中有3只个股为半导体产业链公司,另外2只食品饮料,1只医药;而整体偏股混合型基金较偏好的:宁德时代、恒瑞医药、招商银行、歌尔股份、三一重工等个股则未受到头部产品过多的青睐。

总结来看,我们认为2020Q3,相比公募整体,头部基金产品相对更偏好中游制造和半导体产业链等领域。

基金层面:四类主动偏股型基金行业配置与重仓股变动

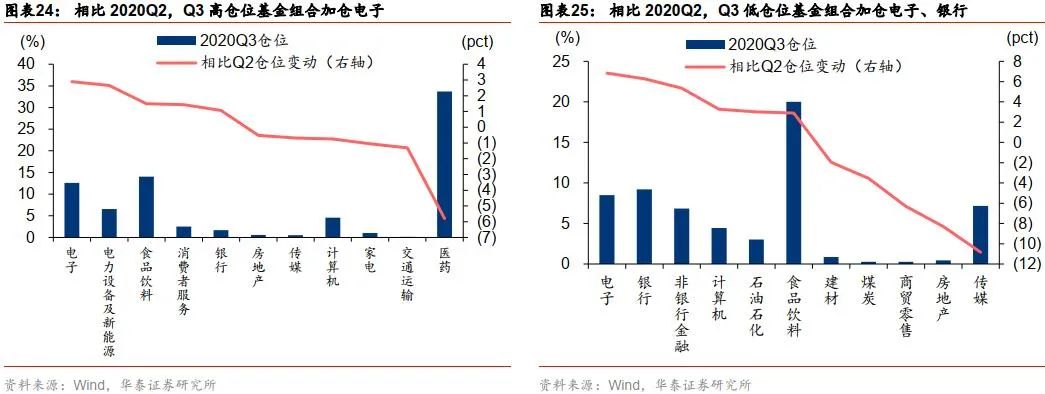

第一类:高仓位基金VS低仓位基金

我们以股票配置比重前50的主动偏股型基金表征高仓位基金组合,以股票配置比重后50的主动偏股型基金表征低仓位基金组合(部分为二季度新成立基金)。

行业配置差异看,2020Q3高仓位基金组合主要配置于医药、食品饮料和电子,以科技和消费为主,合计持仓比例高达60%,配置较为集中;而低仓位基金组合主要配置于食品饮料、医药、银行,以消费和金融为主,合计持仓比例仅为41%,配置较为分散。

行业配置和重仓股持仓变动看,相比2020Q2,Q3高仓位基金组合加仓电子、电力设备及新能源,减仓医药、交通运输、家电;低仓位基金组合则加仓电子、银行、非银行金融,减仓传媒、房地产、商贸零售。

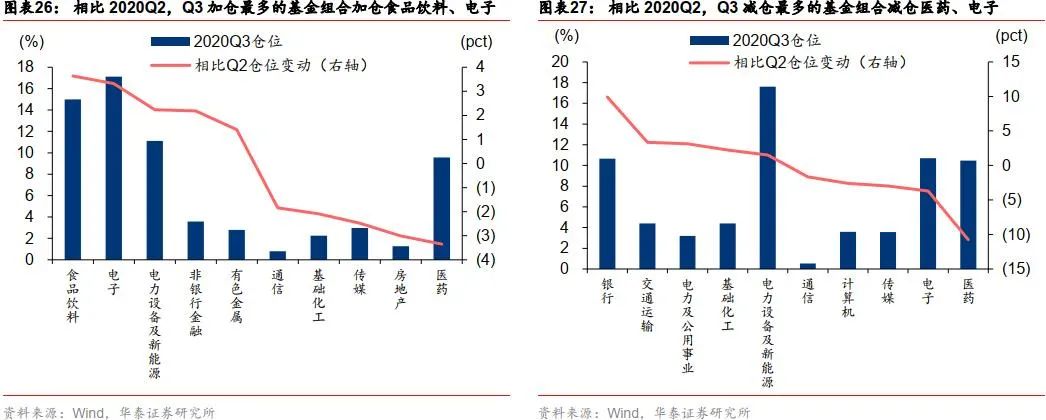

第二类:加仓最多的基金VS减仓最多的基金

我们以股票配置比重提升前50的主动偏股型基金表征加仓最多的基金组合,以股票配置比重下降后50的主动偏股型基金表征减仓最多的基金组合。

行业配置差异看,2020Q3加仓最多的基金组合主要配置于电子、电力设备及新能源、食品饮料,合计持仓比例达43%;而减仓最多的基金组合主要配置于电力设备及新能源、电子、银行,合计持仓比例39%。

行业配置和重仓股持仓变动看,加仓最多的基金加仓电子,减仓医药,减持最多的基金则同时减仓电子和医药。相比2020Q2,Q3加仓最多的基金组合加仓食品饮料、电子、电力设备及新能源,减仓医药、房地产;减仓最多的基金组合则加仓银行、交通运输,减仓医药、电子、传媒。

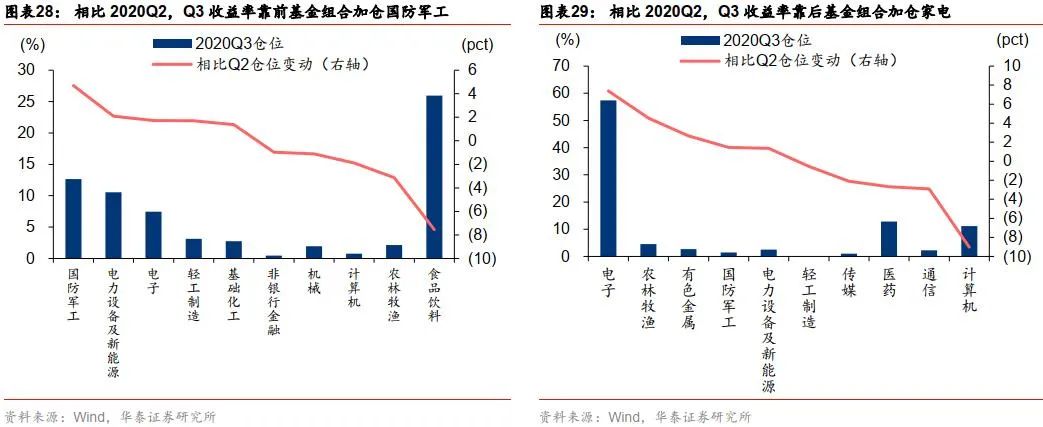

第三类:收益率靠前基金VS收益率靠后基金

我们以二季度收益率排名前50的主动偏股型基金表征收益率靠前基金组合,以二季度收益率排名后50的主动偏股型基金表征收益率靠后基金组合。

行业配置差异看,2020Q3收益率靠前基金组合主要配置于食品饮料,持仓比例接近26%;而收益率靠后基金组合主要配置电子,持仓比例57%。

行业配置和重仓股持仓变动看,收益率靠前基金加仓周期和TMT板块,收益率靠后基金加仓消费和TMT。相比2020Q2,收益率靠前基金组合加仓国防军工、电力设备及新能源、电子,减仓食品饮料、农林牧渔、计算机;收益率靠后基金组合则加仓电子、农林牧渔、有色金属,减仓计算机、通信、医药。

第四类:排名提升基金VS排名下降基金

我们以三季度收益率排名提升前50的主动偏股型基金表征排名提升基金组合,以三季度收益率排名下降前50的主动偏股型基金表征排名下降基金组合。

行业配置差异看,2020Q3排名提升基金组合主要配置于电子、电力设备及新能源和非银,合计持仓比例超33%;而排名下降基金组合配置集中于医药和电子,合计持仓比例82%,配置比排名提升基金组合更集中。

行业配置和重仓股持仓变动看,排名提升基金和排名下降基金均大幅加仓电子。相比2020Q2,排名提升基金组合大幅加仓电子、电力设备及新能源,减仓房地产、食品饮料、计算机和医药;排名下降基金组合加仓电子、传媒、国防军工,减仓医药、计算机、通信。

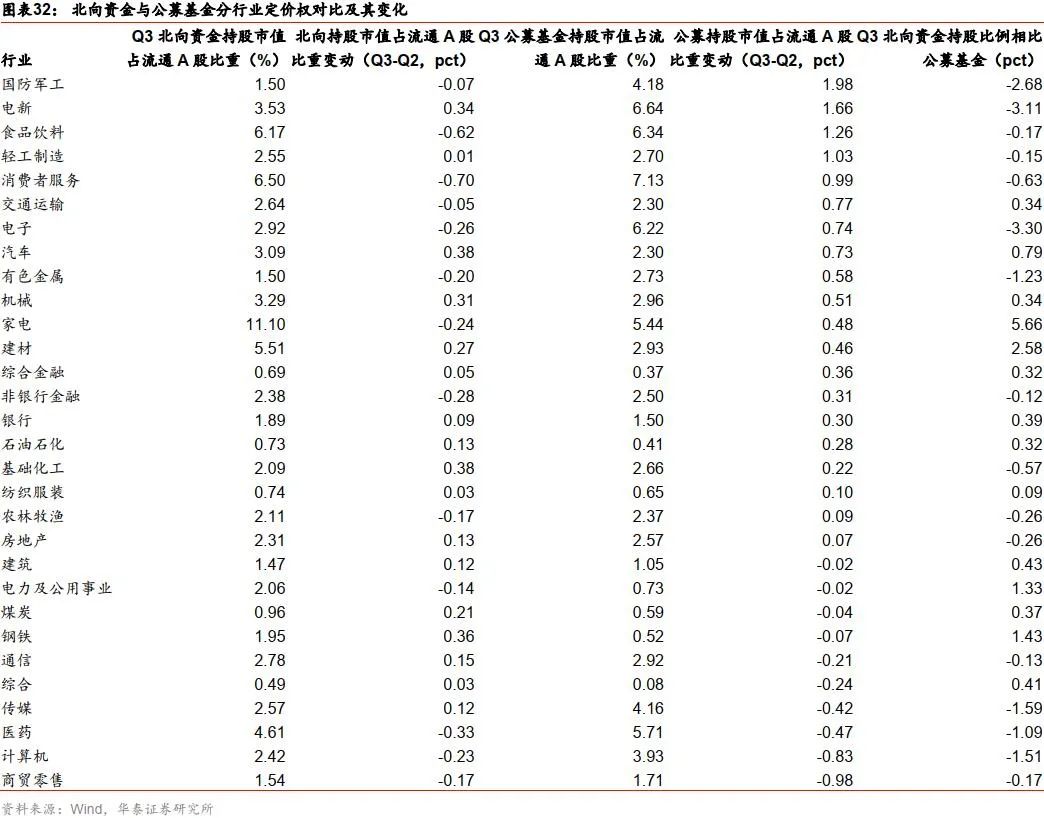

公募VS北向:分行业定价权对比

相比2020Q2,2020Q3北向资金对建筑、传媒、通信、煤炭、钢铁等的定价权边际提升,而公募定价权弱化;公募对消费者服务、食品饮料、非银金融、电子、家电、有色、农牧、军工、交运等的定价权边际提升,而北向资金定价权弱化;公募与北向资金对轻工、纺服、银行、地产、石油石化、建材、机械、电新、基础化工、汽车等的定价权均有提升,但对医药、计算机、零售、电力及公用事业的定价权均有所弱化。

本文涉及上市公司一览

风险提示

1)基金重仓股为滞后数据,与当前实际情况可能存在差异;2)中美关系压力再度升级;3)全球疫情再度爆发风险;4)宏观经济大幅下行风险等。

免责声明

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是低估值顺周期?

什么是低估值顺周期?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:01

2026-07-27 17:01

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 17:01

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 17:01