分析期权的价值与价格

发布时间:2020-10-22 11:19阅读:437

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

详情请咨询:13628040136 薇心:13628040136

期权之所以有价值,是因为买入期权,便拥有了在约定的时间以约定的价格买入或卖出标的资产的权利。拥有了这种权利,便有可能以优于市场价的价格买卖标的资产。为了获得这种权利,买方需支付一定的权利金,也就是期权的价格。那么,期权价值和价格分别受到哪些因素的影响?期权价值与价格的关系又是怎样的?让我们一起来看看吧!

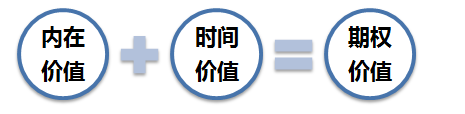

一、期权的价值组成:内在价值与时间价值

为了更好地理解期权的价值组成,我们可以先看一个小例子。2月份,小杨发现某ETF的价格为4元,行权价为3元的3月期该ETF认购期权价格为2元。若此时行权,那小杨只能获利1元,却要支付2元的权利金买入该期权,这是为什么呢?

这是因为期权价值由内在价值和时间价值组成,直观的表示是:

内在价值由期权的行权价格与标的资产价格的关系决定,表示期权买方立即行权时所能获得的收益。内在价值只能为正数或零。

上例中,4元某ETF的市场价格与3元认购期权的行权价之差就是该期权的内在价值,为1元,代表小杨若立刻行权所能获得的权益收益。

时间价值是指标的价格随时间的变动有可能使期权增值、期权买方愿意为这部分价值付出的溢价,它是期权价格超出内在价值的部分。当期权剩余的有效时间越短,买方获利的可能性就越小,卖方所需承担的风险也越小,期权的时间价值也就越小。

上例中,时间价值就是2元认购期权价格与1元内在价值的差值,为1元,它是小杨为获得可能的更高收益所支付的溢价。

二、期权的价格:体现为合约权利金

期权价格是期权买方购买期权时向期权卖方支付的费用,即期权合约的权利金。例如,小陈在深交所买入嘉实沪深300ETF股票期权,合约单位为10,000份,买入时,一份ETF期权对应的权利金为2元,则小陈买入这张ETF期权合约支付的权利金为2元×10,000份=20,000元。

三、影响期权价格的因素

期权价格受众多因素影响,主要有:

(一)行权价格

行权价格通过影响期权内在价值来影响期权价格,即影响的是行权价和标的资产的市场价格之间的价差。行权价格越高,认购期权的价格越低,认沽期权的价格越高。

例如,行权价为4元的认购期权比行权价为3元的认购期权更便宜。因为对于认购期权,当行权价格越高,标的资产的市场价格大于行权价格的可能性越小,认购期权成为实值期权的可能性或实值的程度越小,内在价值越小,因此认购期权价格越低;而行权价为4元的认沽期权比行权价为3元的认沽期权更贵。因为对于认沽期权,行权价格越高,行权价格高于标的市场价格的可能性越大,认沽期权成为实值期权的可能性或实值的程度越大,内在价值越大,因此认沽期权的价格越高。

(二)标的资产价格

由于期权内在价值同时受行权价格与标的资产价格的影响,若行权价格保持不变,标的资产价格越高,认购期权的价格越高,认沽期权的价格越低。

例如,当标的资产价格从3元上涨至4元,认购期权价格将上涨,因为认购期权成为实值期权的可能性越大,或实值的程度越大,其内在价值随之增大;而认沽期权价格将下跌,因为认沽期权成为实值期权的可能性越小,或实值的程度越小,其内在价值随之减少。

(三)期权到期日

期权到期日与期权价格呈同方向变化。当期权合约的剩余时间越长,意味着标的资产价格波动的不确定性越大,期权买方获利的可能性越大,同时期权卖方需承担的风险也越大。因此,认购期权和认沽期权的价格都会越高。

也可从时间价值的角度来看,期权的时间价值会随时间流逝而减少,直至到期日时减少至零。因此,距离到期日的时间越长,期权价格越高。

(四)标的预期波动率

标的预期波动率越高,意味着标的资产价格变动的可能性就越大,期权合约成为实值期权的可能性就越大,因此期权价格越高。它与期权价格同方向变动。

(五)市场无风险利率

市场无风险利率通常体现为短期国债的利率,它通过影响投资者的持有成本来影响期权的价格。

我们假设投资者以借贷资金持有标的资产和期权,利率上升导致融资成本增加,为弥补这项成本,就必须增加持仓收益或减少持仓成本。因此,当市场无风险利率越高,认购期权卖方为弥补持有标的资产成本的上升,将以更高的价格出售认购期权;同理,认沽期权买方将以更低的价格买入认沽期权。

(六)标的资产分红

其他条件不变的情况下,标的资产分红越高,认购期权价格越低,认沽期权价格越高。这如何理解呢?

投资者若持有个股、ETF等标的,则有权享受分红。但对于持有相应认购期权的投资者而言,他们仅享有未来以约定价格买入标的的权利,却未真正持有标的,无法享受分红带来的收益,因此买方愿意支付的认购期权价格就会下降。另一方面,在标的除息除权后,标的价格下跌,认沽期权买方获利的可能性更大,因此认沽期权价格上升。

四、期权价值与价格的关系

期权价值决定期权价格(即“权利金”),期权价格是期权价值的表现形式。换言之,期权价格就是期权价值的体现。

期权价格围绕期权价值上下波动,长期来看,价格会反映价值,但在短期内,期权价格和期权价值很少能够一致。因此,期权卖方常常根据行权价、波动率等影响期权价值的因素形成自己的预期,根据期权定价公式得到期权的理论价值,判断期权的市场价格应当处于什么水平。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期权行权价格如何影响期权的价值?

期权执行价格对期权合约的价值有何影响?

期权行权价格如何影响期权的价值?

期权执行价格对期权合约的价值有何影响?