深市期权投教——组合策略保证金(上)

发布时间:2020-10-21 10:24阅读:880

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

详情请咨询:13628040136 薇心:13628040136

我国期权交易实行保证金制度。试点初期,为防范风险,我国股票期权市场采用传统模式从严收取,即按投资者持有的单张合约收取现金保证金,资金占用成本较高。随着股票期权市场稳步发展、市场参与主体风险管理日趋成熟,深交所在现有保证金模式上推出组合策略保证金,投资者可利用已持有的相关合约构建组合策略达到保证金冲销或减免的效果目的。

组合策略保证金是国际上常见的期权保证金冲减机制,可以提高投资者资金使用效率,降低成本、活跃交易,进一步发挥期权功能。我们拟通过两篇文章,帮助您快速了解组合策略保证金的知识要点。本篇为上篇,将对可减免保证金的组合策略类型进行简要介绍。

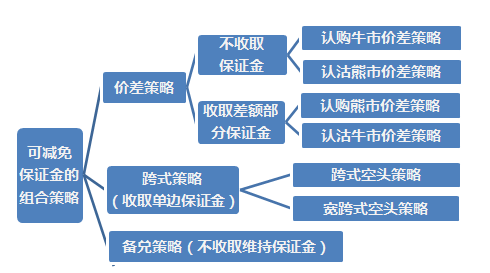

一、股票期权组合策略类型

可减免保证金的组合策略分为价差策略、跨式策略和备兑策略等类型,具体如下:

二、价差策略(不收取保证金)

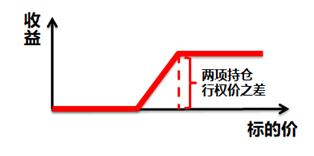

(一)认购牛市价差策略

定义:买进一个较低行权价的认购期权,同时又卖出一个相同标的、相同到期日但行权价较高的认购期权。

例如:

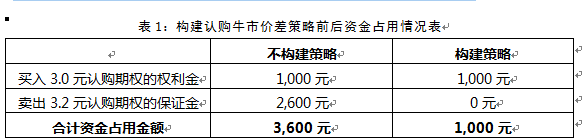

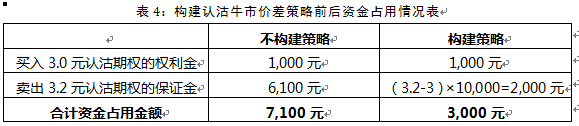

某投资者买入1张行权价格为3.0元的认购期权(合约单位为10,000份,下同),同时又卖出1张行权价格为3.2元的认购期权,则其构建认购牛市价差策略前后的资金占用情况如下:

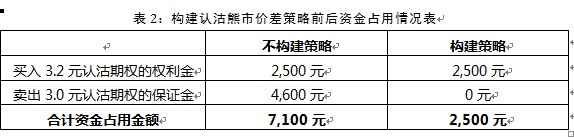

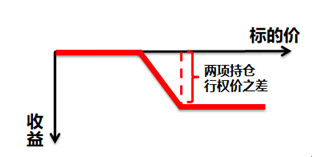

(二)认沽熊市价差策略

定义:买进一个较高行权价的认沽期权,同时卖出一个相同标的、相同到期日但行权价较低的认沽期权。

例如:

某投资者买入1张行权价格为3.2元的认沽期权,同时又卖出1张行权价格为3.0元的认沽期权,则其构建认沽熊市价差策略前后的资金占用情况如下:

三、价差策略(收取差额部分保证金)

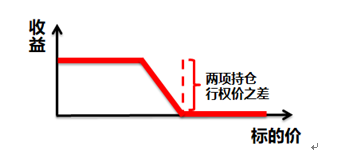

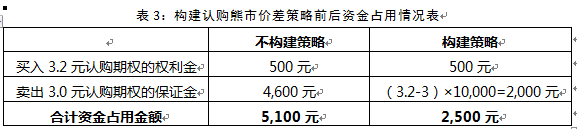

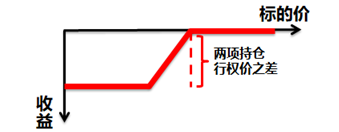

(一)认购熊市价差策略

定义:买进一个较高行权价的认购期权,同时卖出一个相同标的、相同到期日但行权价较低的认购期权。

该策略保证金的计算方式为:(认购期权权利仓行权价-认购期权义务仓行权价)×合约单位。

例如:

某投资者买入1张行权价格为3.2元的认购期权,同时又卖出1张行权价格为3.0元的认购期权,则其构建认购熊市价差策略前后的资金占用情况如下:

(二)认沽牛市价差策略

定义:买进一个较低行权价的认沽期权,同时卖出一个相同标的、相同到期日但行权价较高的认沽期权。

该策略保证金的计算方式为:(认沽期权义务仓行权价-认沽期权权利仓行权价)×合约单位。

某投资者买入1张行权价格为3.0元的认沽期权,同时又卖出1张行权价格为3.2元的认沽期权,则其构建认沽牛市价差策略前后的资金占用情况如下:

四、跨式策略

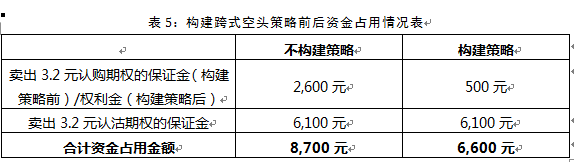

(一)跨式空头策略

定义:卖出一份认购期权,同时卖出一份相同标的、相同到期日相同行权价格的认沽期权。

由于该策略均为义务仓,但不会出现同时履行义务产生违约风险的情况,因此该策略保证金的计算方式为:保证金较高方的保证金+保证金较低方的权利金。

例如:

某投资者卖出1张行权价格为3.2元的认购期权,同时又卖出1张行权价格为3.2元的认沽期权,则其构建跨式空头策略前后的资金占用情况如下:

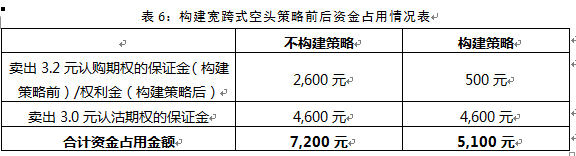

(二)宽跨式空头策略

定义:卖出一份较高行权价的认购期权,同时卖出一份相同标的、相同到期日但行权价较低的认沽期权。

宽跨式空头策略保证金的计算方式与跨式空头策略的相同,为保证金较高方的保证金+保证金较低方的权利金。

例如:

某投资者卖出1张行权价格为3.2元的认购期权,同时又卖出1张行权价格为3.0元的认沽期权,则其构建宽跨式空头策略前后的资金占用情况如下:

五、备兑策略

定义:指在拥有标的证券的同时,卖出相应的认购期权,使用标的证券作为期权担保品的策略。

投资者认购期权保证金开仓后,如又买入相同数量标的证券,可通过构建备兑策略,将普通仓转为备兑仓,系统锁定相应数量标的证券,释放保证金。

该策略不收取盘中、盘后维持保证金。

投资者认购期权备兑开仓后,可通过解除备兑策略,将备兑转普通仓,系统扣减合约开仓保证金,释放证券。

现在,相信您已经对深市股票期权组合策略及保证金收取标准有所了解。下期,我们将重点介绍组合策略保证金的构建与解除以及需要重点关注的一些事项,期待您的阅读!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章