深市期权投教——三级投资者交易策略

发布时间:2020-10-21 10:18阅读:932

问一问

问一问股票、两融、期货、期权、量化交易

低佣开户、服务专业、两融利率量大5.99%

债券包销(承销费低)、IPO、债券融资、定增、股票质押、投顾服务等全牌照券商业务

详情请咨询:13628040136 薇心:13628040136

相对于二级投资者,三级投资者新增的交易权限是通过卖出开仓成为期权义务方。刚开始期权交易的投资者,一般很难摆脱买方的思维惯性,但随着知识的学习和经验的积累,投资者将逐渐认识到作为期权卖方的好处。通过构建组合策略更精确地把握方向易(即通过判断标的资产涨跌趋势获利)机会,通过赚取时间价值成为概率上的赢家,这些交易方式都是三级投资者的“特权”。今天我们就来一起学习三级投资者会经常用到的策略和需要注意的事项。

一、三级投资者常用策略

(一)垂直价差策略

对于习惯方向易的投资者来说,可以首先尝试垂直价差策略。相对于单独买入认购或者认沽期权,垂直价差策略通过卖出期权抵消了一部分买入期权的成本,降低了最大损失。

垂直价差策略指的是投资者同时买入和卖出相同标的、到期日、数量但不同行权价格的期权合约。根据合约类型和适用行情可将垂直价差策略分为四种基本策略:认购牛市价差策略、认沽牛市价差策略、认购熊市价差策略和认沽熊市价差策略(以上策略的具体含义,可参阅前期第12篇系列文章《深市期权投教丨组合策略保证金(上)》)。

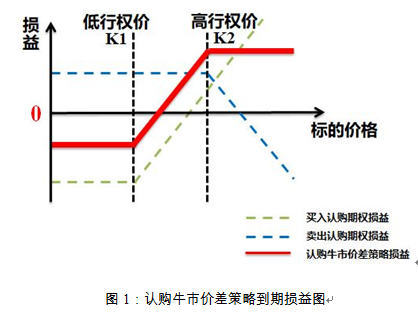

以认购牛市价差策略为例:投资者预期标的价格上升,买入较低行权价K1的认购期权,支付权利金以期获取标的价格上涨带来的收益;同时认为K2是标的价格的短期阻力位,卖出较高行权价K2的认购期权,赚取权利金以降低策略成本、增强策略收益。认购牛市价差策略的到期损益情况见图1。

在目前组合策略保证金的规则下,构建认购牛市价差策略时卖出期权不用再支付保证金,仅需在买入期权时支付权利金,提高了投资者的资金使用效率。

与仅买入认购期权相比,构建认购牛市价差策略的投资者通过卖出期权收取权利金,降低了建仓成本,也降低了可能的最大损失,但同时也放弃了行权价K2以上的潜在盈利空间。

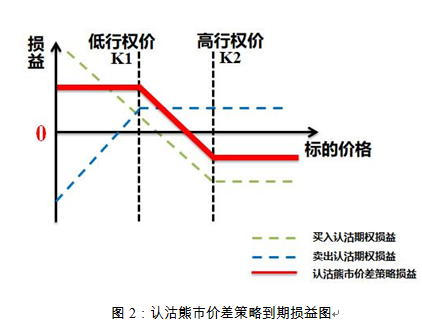

同理,在预期标的价格下跌时,我们也可以构建熊市价差策略来进行方向易。认沽熊市价差策略的到期损益情况见图2。

(二)单腿卖出策略(卖出认购或认沽期权)

单腿卖出策略就是卖出认购期权或认沽期权。读到这里,大家可能疑惑,为什么先讲复杂的双腿(即涉及两种期权)组合策略,再讲单腿(即只涉及一种期权)卖出策略呢?这里体现了交易思路的转变。

对于认购牛市价差策略来说,卖出较高行权价的认购期权是为了降低买入的较低行权价认购期权的成本,要最终实现盈利还得靠“买”。或者说,盈利的来源是标的上涨带来的较低行权价认购期权内在价值的增长,而时间价值仍然是成本(内在价值与时间价值的具体含义,投资者可参阅前期第4篇系列文章《深市期权投教丨分析期权的价值与价格》)。

单腿卖出策略则不同,这里已经没有“买”,最终实现盈利靠的是“卖”。或者说,盈利的来源就是随着时间推移而流逝的时间价值,而时间价值的角色与单腿买入策略(买入认购期权或认沽期权)、垂直价差策略是相反的。

单腿卖出策略与单腿买入策略的相同点:两者都是基于对标的价格未来涨跌方向的判断,单腿卖出认购期权意味着投资者认为标的价格不会大涨,单腿卖出认沽期权意味着投资者认为标的价格不会大跌。

单腿卖出策略与单腿买入策略的不同点主要体现在两个方面:一是单腿卖出策略由于收取了时间价值,一般情况下到期盈利可能性较大,二是单腿卖出策略最大盈利仅限于所收取的权利金,最大亏损则可能很大(期权买方的潜在收益就是期权卖方的潜在亏损)。因此,建议投资者在对阻力位或支撑位有较强的信心时采用单腿卖出策略,否则应该通过对冲手段降低风险。

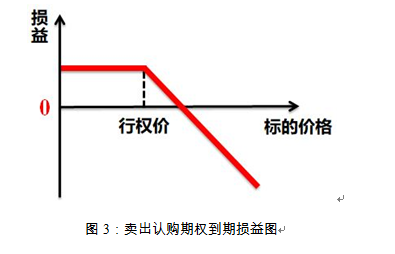

卖出认购期权的到期损益情况与买入认购期权相反,见图3。

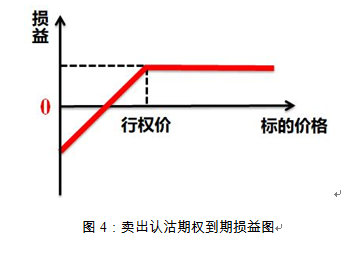

卖出认沽期权的到期损益情况与买入认沽期权相反,见图4。

卖出认沽期权也可以作为股票、ETF交易的配合手段,以较低成本在目标价位对标的资产进行抄底,但投资者须注意准备足额资金以备行权交收。

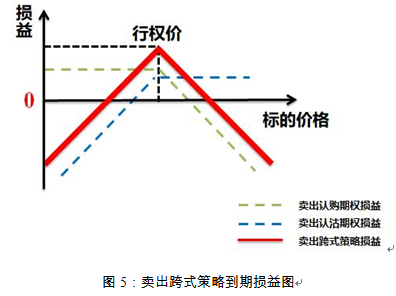

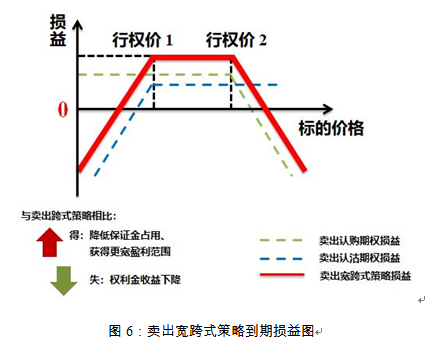

(三)卖出跨式策略/卖出宽跨式策略

简单来说,卖出跨式、宽跨式策略都是同月份、等数量的卖出认购期权和卖出认沽期权的叠加,即同时卖出相同到期月份、相同数量的认购期权和认沽期权。其中,对于卖出跨式策略,认购、认沽期权行权价相同;对于卖出宽跨式策略,认购期权行权价高于认沽期权行权价。

以卖出跨式策略为例,其盈利来源是认购、认沽两项期权合约的时间价值,当标的价格等于行权价时,两项期权同时获得最大收益,即两项期权的权利金。卖出跨式策略的到期损益情况见图5。

对于卖出宽跨式策略,当标的价格在认购与认沽期权行权价之间时,两项期权同时获得最大收益,即两项期权的权利金,因此卖出宽跨式策略拥有更宽的盈利区间。但由于行权价偏离平值,期权时间价值较低,最大盈利小于由平值期权构建的卖出跨式策略。卖出宽跨式策略与卖出跨式策略的到期损益情况对比见图6。

在目前组合策略保证金的规则下,收取卖出跨式、宽跨式策略的保证金时,仅收取组合策略的两项期权中保证金较高方的保证金+保证金较低方的权利金,提高了投资者的资金使用效率。

相对于垂直价差策略和单腿卖出策略,卖出跨式、宽跨式策略最重要的赢利影响因素不再是标的价格的涨跌方向,而是标的价格变化的幅度以及波动率的变化趋势。

以上是三级投资者的基本策略,要用好这些策略,建议投资者注意以下事项。

二、三级投资者注意事项

(一)理解期权的时间价值和波动率

实际操作中,很多投资者习惯做买方,他们对时间价值和波动率没有太多了解,进行方向易也能获得盈利。但对三级投资者而言,时间价值是单腿卖出策略、卖出跨式策略等卖方策略的主要收益来源,波动率则是决定时间价值高低的重要的因素,对时间价值和波动率的理解直接影响三级投资者的盈利和风控水平,未深入了解时间价值和波动率就使用卖方策略相当于“无证驾驶”。时间价值和波动率相关的专题文章有很多,三级投资者应当认真学习。

(二)循序渐进

虽然卖方的投资思路与买方不同,但是建议卖方投资者还是先从买方做起。一是买方的特性决定了在控制仓位的前提下,最大损失是已知的,尚未深入了解期权的投资者可以通过买方交易在风险可控的前提下更直观地感受期权价格的高波动性;二是体会到买方是怎么亏钱和赚钱的,才能更快明白卖方是怎么赚钱和亏钱的,做到知己知彼。

当投资者对期权时间价值有一定了解后,可在适当行情下,轻仓构建认购牛市价差或认沽熊市价差策略,这两个策略为“双限策略”,即最大盈利与亏损均有限,风险相对可控。同时,不要忘记备兑策略,它相当于用标的资产代替保证金的卖出开仓,风险相对可控,三级投资者可以通过备兑策略感受卖出认购期权带来的时间价值收益以及当行情趋势不利时带来的市场波动风险。建议投资者在对卖方风险有了一定认识后,再尝试构建卖出跨式、宽跨式策略。

(三)学习希腊字母概念,培养风险对冲意识

卖方投资者最大收益是有限的权利金,但面临的市场风险往往是巨大的。遭遇一次“黑天鹅”事件,卖方投资者就可能损失长期积累的权利金收益。因此,期权仓位风险对冲对卖方投资者至关重要。而要掌握风险对冲的理论和技巧,掌握希腊字母就是必备技能了。通过学习希腊字母,你还会发现日历价差策略、Delta中性策略等等更丰富的期权策略。如果想在期权交易这条路上走得更远,这一课建议尽早补上。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章