政策加码,千万亿市场迎爆发

发布时间:2020-10-20 20:15阅读:526

问一问

问一问一、市场

连日低迷之后,市场终于开始修复。虽然量能较昨天大幅萎缩,但整体精神面貌好得多。今天上涨,还涨出气势来,估计市场是争一口气来的。纵观昨天亚洲市场,只有中国A股与泰国股市下跌,而关联度较高的港股虽是假阴线,但实际也是上涨的。这太尴尬了。GDP不及预期,但也是全球一枝独秀,不涨还砸盘,这就过分了,说到底,市场太情绪化。

从盘面来看,今天市场主要围绕新能源汽车产业展开的。表现如此抢眼,还是与美股有莫大关系。看美国炒A股,所谓的映射炒作来源于此。昨晚中概股开心汽车再度暴涨,盘中一度大涨500%,收盘也有300%涨幅,从10月14日以来,开心汽车涨幅达1409%,短短4天股价飙涨15倍。

然而新能源汽车板块,也不是集体行情,更多是板块内的个股轮动炒作,一个炒完接着发动另一个,从而延续了炒作的生命周期,这也是当前缩量环境下比较好的策略。这样反而为我们带来更多的投资机会,比如前龙头的模仿炒作,低位补涨的潜伏布局等。

目前指数在高位,下有多个缺口待补,缩量修复后,预计还是分化行情,这种行情多潜伏、少追涨。如果看好后市,目前较为清淡的市场,反而是选股建仓、调仓换股的好时机。

可降解塑料国内起步晚、增速快、行业空间大。根据降解机制,通常分为光降解塑料、生物降解塑料和光-生物降解塑料,其中生物降解塑料为主流。光降解塑料技术虽然已经成熟,但应用较为局限,目前主要集中于农作物覆盖物。

全球可降解塑料需求稳步增长,2018年达到36万吨,需 求量过去 3 年保持了每年 5%左右的增速。HIS预测到2023年全球需求将增加至55万吨,5年平均增幅达9%。但与全球塑料需求量相比,全球可降解塑料需求仍很小,渗透率低。

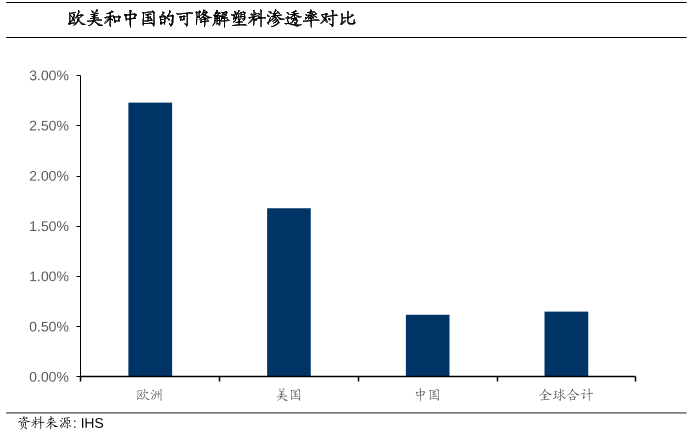

2018年,国内生物降解塑料需求7万吨,行业规模约54.4亿元,2016~2018年需求量增速均保持在20%以上。国内生物降解塑料需求空间巨大,根据测算,一次性餐具、一次性塑料袋、农用地膜和包装用塑料薄膜四大重点应用领域合计约有1017万吨的潜在需求空间。全球生物降解塑料渗透率普遍在3%以下,中国的渗透率为仅0.62%。

与千万吨的潜在需求空间相比,国内生物降解塑料行业发展仍处于初期阶段,需求仍有待放量。需求放量有三大催化因素:1)限塑立法和执法力度的加强;2)全民环保意识的提高;3)技术进步或政府补贴带来成本下降。

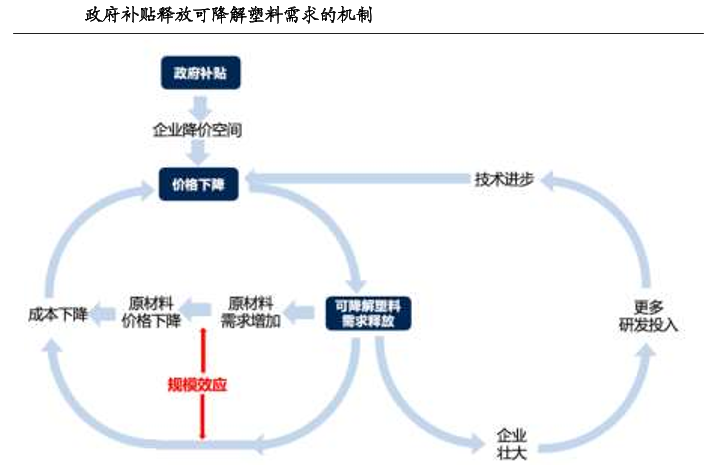

在行业发展前期,政策推动是关键,类比光伏行业,政府补贴给予企业降价空间,通过降价促销释放需求,在行业上游引发规模效应实现成本的下降,进一步降低价格、释放需求,实现良性循环。

2020年下半年以来发改委联合九部门加强对塑料污染治理问题的推动,各地政府集中出台地方政策条例推进可降解塑料渗透 率,当前东部沿海各地区开始以文件形式逐步落实可降解塑料落地,这些地区 作为快递物流和消费大省,不仅起到良好的带头作用,而且将大大提高可降解 塑料的使用量,行业有望进入渗透率快速提升阶段。

国内可降解塑料行业进入扩产周期,成本有望快速下降。2019年我国可降解塑料产能达61.7万吨,占全球产能比重达45.3%,居世界之首。2019年可降解塑料产能同比增长36%,创近6年来新高。。国内新材料企业纷 纷上马生物降解塑料项目,预计 2025 年相比 2019 年,国内新增可降解塑料产能达 380 万吨。

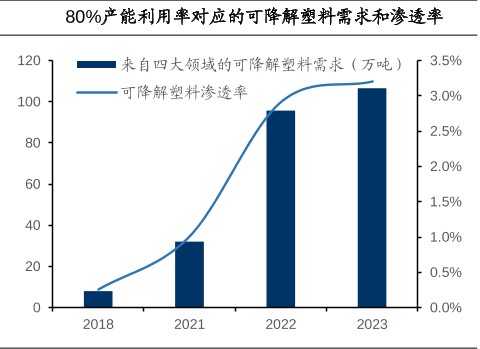

在行业快速扩产的情况下,若要保持产能利用率在 80%,到 2023 年我国可降 解塑料的渗透率应超过 3%。考虑有明确投产时间节点的可降解塑料项目, 未来四年行业产能 CAGR 达 52.4%。

在此背景下,要保持 80%较高的产能利 用率,假设我国可降解塑料出口比例维持在当前的 60%水平,则国内一次性塑 料袋、一次性餐具、农用地膜和塑料包装对可降解塑料的需求需在 2023 年达 到 106.6 万吨,对应 3.2%的可降解塑料渗透率。在实现 3.2%渗透率目标的过 程中,政府加强限塑立法执法力度和对可降解塑料出台补贴政策至关重要。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59