每日研报干货专享:内外兼修 慢涨延续

发布时间:2020-10-20 20:11阅读:576

问一问

问一问一、读研报策略

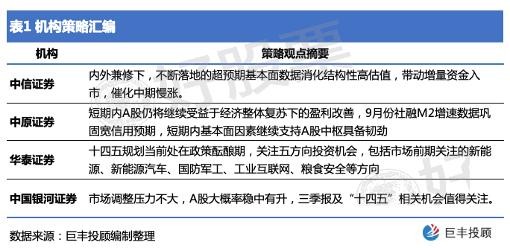

中信证券:内外兼修 慢涨延续

内基本面超预期改善会不断抬高市场底线;美国大选和美股修复的趋势日益明朗;IPO和增发减持对市场资金分流有限,不改变内外资金净流入的状态。预计本周公布的国内宏观数据将再超预期,A股的中期慢涨已经启动,并将持续数月。内外兼修下,不断落地的超预期基本面数据消化结构性高估值,带动增量资金入市,催化中期慢涨。配置上,建议继续关注顺周期板块和科技龙头外;前者包括受益于全球经济复苏和弱美元的有色金属和化工,以及受益于国内消费修复的部分可选消费板块;后者建议重点关注新能源汽车和消费电子。另外,还可关注“十四五”主题中市场认知相对不足的品种,包括产业政策相关的军工电子、信息安全、半导体和光模块;人口政策相关的母婴板块。

中原证券:政策利好继续释放,产业链转移逻辑值得关注

短期内A股仍将继续受益于经济整体复苏下的盈利改善,9月份社融M2增速数据巩固宽信用预期,短期内基本面因素继续支持A股中枢具备韧劲;行业配置策略逻辑在于十四五规划等政策利好主线仍然有效,产业链转移逻辑下受益于需求“回流”的行业,季报期内具备业绩优势和盈利预期转好的行业。

华泰证券:十四五规划关注要素视角和五大方向,分三阶段投资

预计“十四五”规划投资节奏也将分为三个阶段,在规划酝酿期(2019-2020/10)相关产业指数出现较高超额收益,在预期兑现阶段前期(2020/11-12)相关指数震荡,后期(2021年)相关产业指数相对上证综指回落,在实施阶段(2021年底-2025/10)相关产业指数超额收益再度走强。当前处在政策酝酿期,关注五方向投资机会,包括市场前期关注的新能源、新能源汽车、国防军工、工业互联网、粮食安全等方向;此外,根据近期国家出台的相关政策,乡村振兴(马产业、数字农村等)、智能建造和建筑工业化、工业大数据、国企改革等方向或值得关注。

中国银河证券:A股稳中有升,结构性机会值得关注

市场调整压力不大,A股大概率稳中有升,三季报及“十四五”相关机会值得关注。我国基本面持续修复、流动性不再边际收缩的环境基本得到市场认可,底部支撑作用较强,市场并不具备回落的压力,不过市场情绪较难在估值处于历史高位的市场中持续高热度,指数型的上涨趋势较难看到,预计A股或将继续区间震荡,美国大选等外围因素可能带来的风险仍需关注。随着经济持续向好,业绩逐渐消化估值,A股大概率稳中有升,货币利率触及顶部区域后回落或为股市带来增量资金。短期,我们仍建议关注2条确定性较强的主线:1)三季报密集披露期将至,高景气的产业有望受益于高成长性重回主流,例如消费电子、医疗器械等;2)党的十九届五中全会10月26日至29日在京召开,“十四五”规划提振市场情绪或持续,可关注新能源、军工、半导体等产业。

二、读研报行业

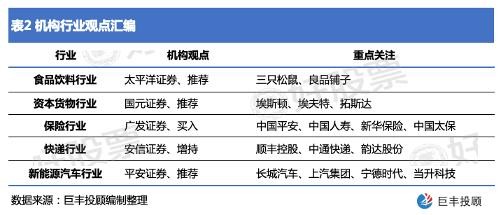

1、食品饮料行业(太平洋证券、推荐):

行业推荐理由:休闲零食电商步入中速增长时期,三强格局稳定。龙头线上增速亮眼,线下布局积极推进。未来行业中短期来看是线上龙头的份额争夺,中长期来看是龙头竞争优势的比拼。短期来看,休闲零食电商行业空间依旧存潜力,随着品类调整等动作,预期净利率可有提升,我们给予行业“推荐”评级。

重点关注板块:休闲零食

重点关注公司:三只松鼠、良品铺子

2、资本货物行业(国元证券、推荐):

行业推荐理由:2019年我国工业机器人密度实际为79台/万人,仍低于全球均值91台/万人,更远落后于发达国家。复盘我国及日本工业机器人发展历史可见,2018年以前我国机器人销量增速中枢和机器人密度以及人口结构都与日本20世纪80年代中期水平相似。参考日本经验,我们预计未来4年工业机器人仍将保持中速发展,预计2020-2024年本体销量复合增速19.1%。近年优质的国内机器人厂商开始崛起,份额逐渐提升、替代进程不断加速,有望借助行业东风、实现市场规模的进一步扩张。

重点关注板块:工业机器人

重点关注公司:埃斯顿、埃夫特、拓斯达

3、保险行业(广发证券、买入):

行业推荐理由:保险公司有望实现2021年开门“红”,参照行业“开门红则全年红”的惯例及2020年全年的较低基数,我们认为2021全年的负债端也有望趋势向上,实现新单两位数的正增长,新一轮寿险承保端的上行周期即将开启。

重点关注公司:中国平安、中国人寿、新华保险、中国太保

4、快递行业(安信证券、增持):

行业增持理由:从长期看,我们认为快递行业赛道需求增长确定性较强,依旧是增量行业,而供给端,份额向头部加速集中。电商快递赛道由于价格竞争超预期带来快递主业业绩下行,当前通过激烈的市场竞争使得头部企业份额差距拉大是通达系走出“囚徒困境”的主要路径,电商快递仍处在格局出清的前夜,网络稳定、精细化管理能力强的公司将最终胜出。我们持续看好快递行业龙头。

重点关注公司:顺丰控股、中通快递、韵达股份

5、新能源汽车行业(平安证券、推荐):

行业推荐理由:9月国产新能源乘用车上险增长超2倍。20年国内新能源总量难有起色,但结构性变化值得关注;海外疫情对电动车销量的影响基本解除,在政策的扶持和约束下有望延续高增长。建议更多着眼于影响成长预期的主题事件催化。

重点关注板块:整车、电池材料

重点关注公司:长城汽车、上汽集团、宁德时代、当升科技

来源:好股票

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59