2020年十月行情分析

发布时间:2020-10-20 09:48阅读:894

问一问

问一问在连续震荡两个月以来节后A股市场大幅拉升随后又继续回调,继续维持震荡态势,对于十月市场,我们有以下下判断:

国内经济走向常态化后复苏阶段:随着国内复工复产进度加快,9月PMI达到52.8,仍处于扩张区间(连续6个月

位于荣枯线之上)。预计四季度随着稳增长政策相继落地,经济复苏的动能和速度或反而有所减弱;

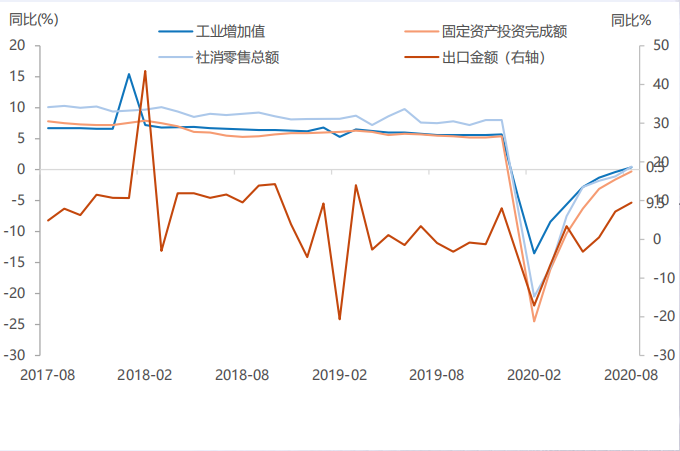

经济数据均持续改善。9月公布的主要经济指标均持续改善,显示全国范围的复工复产工作取得良好效果;文化

娱乐行业带动下公布的社消零售增速转正为0.5%,出口金额同比9.5%,有明显反弹。如下图:

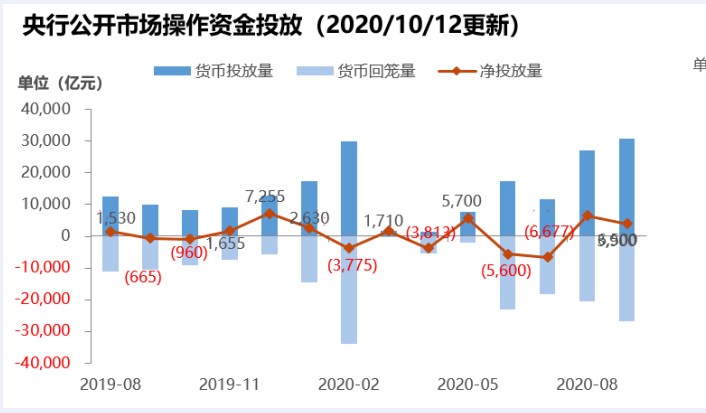

流动性缺口较大,资金面紧中有松:从流动性角度上,央行维持货币中性的态度坚定。货币市场的DR001均值达

到1.55%,DR007均值下行至1.98%。9月份以来央行公开市场操作整体投放流动性3900亿,超量MLF续作并重

启14天逆回购压降长端资金利率。美元指数底部反弹至93.8,离岸人民币汇率下滑至6.78,整体银行超储率维持

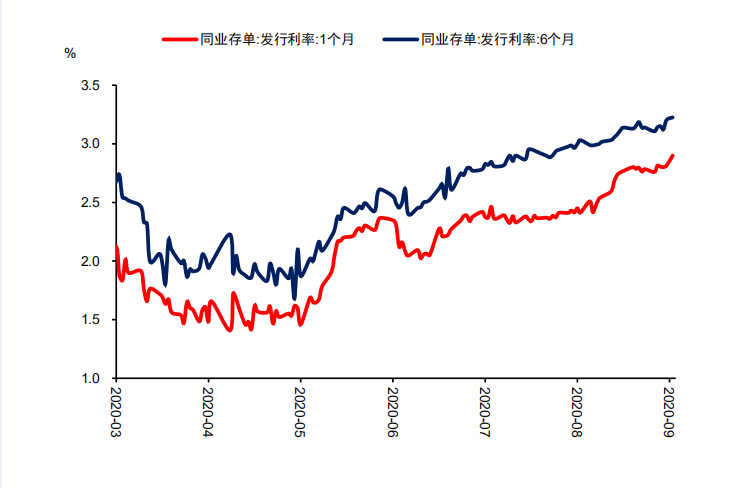

在1%附近,同业存单利率上行。10月MLF到期规模较小且利率债发行回落,但缴税以及同业存单到期压力较

大,央行或继续缺席总量货币政策,流动性将再度面临紧平衡局面。如下图:

10月货币政策层面:关注中美利差决定是否下降LPR

国内来看目前央行主要目标是保持经济平稳运行,既不能让货币流动性太泛滥,但是也不能让流动性太紧张。考虑

到4季度国内经济形势仍然偏乐观,因此央行货币政策不会有太大动作;

但是考虑到目前已经持续加大的中美国债收益率利差,国内央行降息的空间已经打开,关注MLF利率是否下降并带

来LPR利率下降。另外,目前国内同业存单的利率仍然高企,也存在下降的要求。

10月企业盈利层面:必需消费、中游制造三季报预喜率较高

n 分行业三季报预告预喜率显示,必需消费、中游制造居前,服务型产业居后。

从“预增+略增”占比来看,农林牧渔、食品饮料、医药、军工、电新居前;

从“预增+略增+续盈+扭亏”占比重看,农林牧渔、医药、轻工制造、家电、食品饮料、电子居前;

从“略减+首亏+续亏+预减”占比重看,综合金融、有色金属、消费者服务、商贸零售、煤炭、建筑居前。

综合各行业预喜率、业绩预告中净利润同比增速来看,农林牧渔、食品饮料、电新板块中个股业绩预告表现相

对较好。

n 从行业代表性个股三季度预告情况来看,三类行业疫情后盈利修复较好、甚至受益疫情:1)在非洲、南美、东

南亚等地区疫情加重背景下,石油、矿石、金属原料地供给收紧,致使原材料价格上升,部分石油石化、化工板

块企业业绩得以改善;2)全球新能源市场需求向好,国内基建投资力度加大拉动重卡需求,新能源车、商用车

板块代表性个股利润增速同比大幅扩大;3)消费电子、计算机设备等受益于三季度国内外市场需求持续修复,

业绩同比提升。

10月A股市场走势:有望走出反弹行情

A股宽幅震荡后仍然有上行动力:9月国内股市风险偏好谨慎,同时在欧洲疫情二次爆发造成风险偏好下滑,市场经

历剧烈调整但未发生系统性风险,震荡洗盘后有望重回上行通道。

业绩支撑顺周期与高成长板块韧性十足,消费科技仍是中长期主线:8月份公布的经济数据有一定的持续性,但流动

性持续偏紧与疫情加剧因素也压制股市行情,但顺周期的复苏逻辑与有业绩支撑的成长板块仍然无惧大盘调整。其

中,汽车、新能源产业链与休闲服务行业,有望受益于全面复工与消费刺激行情,有望延续热度。从中长期看,消

费转型和科技升级仍是两条主线行情,短期回调布局中长线机遇。

顺周期后期风险偏好提升,成长型风格有望重新占优:经历前期货币政策的中性微调与疫情二次爆发压制风险偏好,

市场有望迎来风险偏好提升后的成长风格的占优表现。

10月人民币走势:持续走强(影响北向资金)

9月人民币对美元呈现快速升值的态势,美元兑人民币在岸汇率从6.8605升至6.8106,累计涨429点,涨幅0.73%;

其中间价从6.8386调升至6.8101,累计升504点,升0.73%,呈现持续升值态势;

人民币汇率继续呈现升值态势。短期影响人民币汇率的美元指数走势、中美利差维持高位、宏观经济、疫情影响

等。但当前中国经济修复形势良好,中美利差维持高位,资本账户持续净流入,且美元指数大幅下跌,人民币有望

维持强势升值态势。

以上分享仅供参考,不构成任何投资建议。

关注我们,能够获得更多咨询和具体操作建议,我们是正规上市券商,有一流的团队为您保驾护航,现在开户还有优惠:

· 融资融券佣金利率成本价,两融利率5.99%,佣金超低,资金量大还能更低!

· 股票基金开户支持同花顺、 科创板港股通开户佣金超低,期权1.8!

· 支持量化实盘(MC、Python、matlab自写策略条件单)

· ETF、LOF基金万0.6,可转债万0.5

· 电话:18957878433 vx同

或扫码咨询:

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59