又一化工品近期猛涨价!相关上市公司三季度盈利暴增

发布时间:2020-10-20 08:30阅读:378

问一问

问一问双氧水价格再次腾飞。

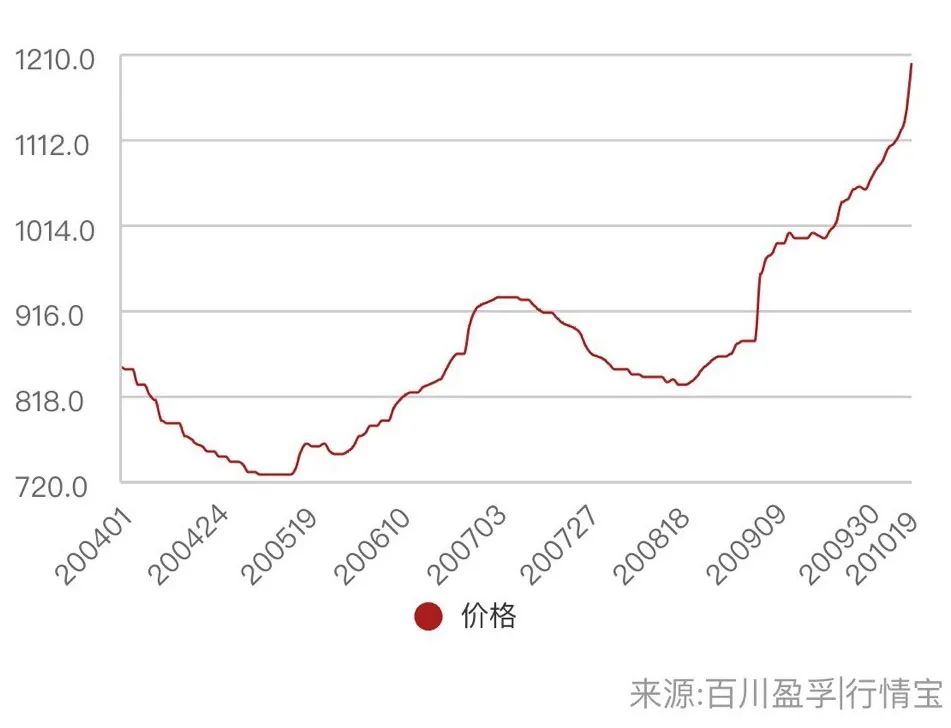

据多家专业机构监测,国庆双节过后,双氧水行情陆续发力,10月中旬过后,其价格在9月上涨18%的基础上再次上涨。截至10月19日,双氧水市场均价1201元/吨,较9月1日上涨36.79%。

卓创资讯认为,本月份双氧水均价有望超1月份,创全年新高。上证报发现,作为大宗化工原料,在双氧水和其他化工原料价格的提振,相关上市公司业绩一改上半年的颓势,得到积极提升。从目前已发布的业绩预告看,相关龙头企业三季度业绩均出现显著改善。其中,作为双氧水国内最大的龙头企业,鲁西化工三季度盈利预增达114%—142%。

“发烧的”双氧水

2020年4月1日至10月19日双氧水市场均价走势图 来源:百川盈孚

承接9月份市场涨势,进入10月份,双氧水价格继续冲高。

上周末至19日,国内双氧水市场整体呈现“北强南弱”格局,北方市场涨势强,华东局部跟涨,华南交投弱势。据业内人士分析,其主要是因为双氧水主产地山东、河北两省因有生产企业检修,供应端存利好支撑,双氧水生产企业货源偏紧,下游拿货心态积极。

复盘年内双氧水价格走势,发现其走出了先抑后扬的价格曲线。

年初国内公共卫生事件影响下,运输受限、下游复工延期,双氧水价格一路下跌,最低点出现在5月中下旬。随着公共卫生事件影响减弱,相关生产企业出货好转,叠加春季检修季,二季度双氧水价格缓慢推涨,7月中旬价格涨至小高点。8-9月生产企业装置突发不断,双氧水价格持续冲高,金九涨势提速,多地货源偏紧。

下游需求回暖或支撑价格近期继续上行

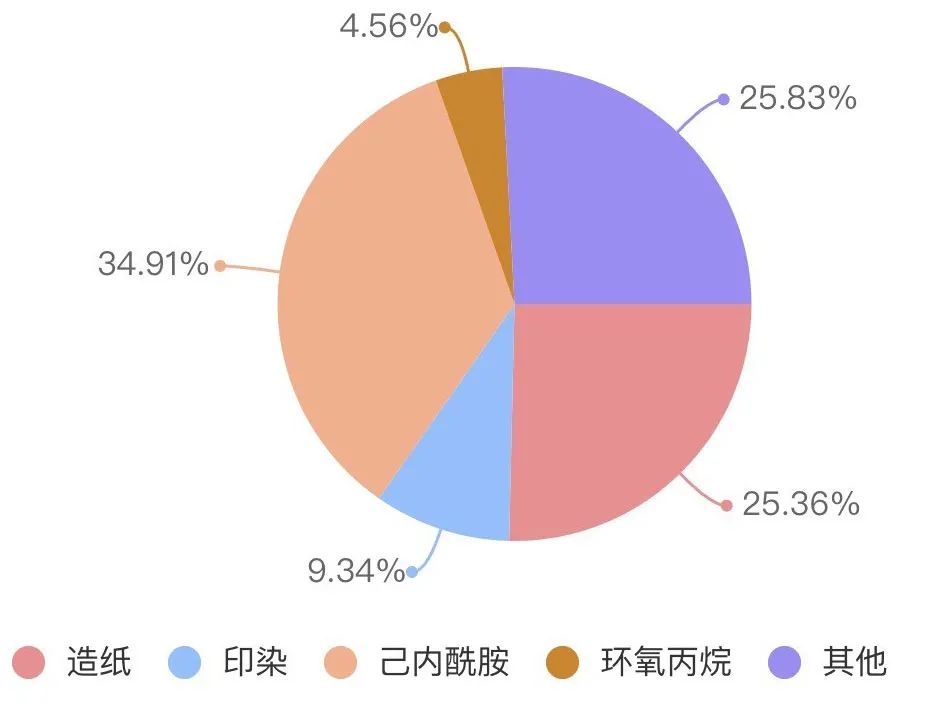

己内酰胺和造纸为双氧水下游主要用途。来源:百川盈孚

未来双氧水金秋行情是否能持续?自然要看其供求关系。

在供给端,据主要生产企业最新库存监测数据显示,双氧水企业现货库存3.97万吨,较国庆前一周下滑5.02%。因华北多家生产企业将集中检修,机构预测近期双氧水企业库存将稳中小幅下滑,北方进一步下探,南方适度增加。整体行业处于低库存状态。

从需求端来看,“金九银十”正值传统需求旺季,主力下游产品开工处于高位。

近日,己内酰胺行情回暖,相关企业开工八成以上,对原料双氧水支撑稳健。

造纸领域目前仍是双氧水最有力的下游需求。有业内人士认为,随着假期后纸厂的恢复生产,需要补充库存现象存在,再加之全国电商正式进入“双11”大规模备货状态,或将迎来新一轮涨价动力,一定程度给双氧水厂家增加了信心。同时,规模纸厂库存不高,对后市继续看涨,场内开工高位,对原料双氧水采买强势。

其他下游行业如纺织等随着旺季来临,开工均有不同程度提升。但部分盈利较差的产品如过碳、环氧大豆油等对高价原料相对抵触,或进一步制约双氧水价格快速上行。

卓创资讯认为,10月份双氧水均价有望超1月份,创全年新高。

这些上市公司本季利润有望增厚

目前,在A股上市公司中,生产双氧水的主要公司分别为:鲁西化工、卫星石化、神马股份、华泰股份等。其中,鲁西化工是全国产能最大的双氧水生产企业,拥有100万吨/年产能;神马股份年产能36万吨/年;华泰股份产能34万吨/年,卫星石化产能22万吨/年。

据卓创资讯监测,神马股份下游配套己内酰胺装置一期技改中,二期在产,二期双氧水装置预计下周检修,为期一周。双氧水执行前期合同,暂不接新单;华泰股份将于月底检修。

产品涨价已经反映到相关上市公司第三季度业绩之中。

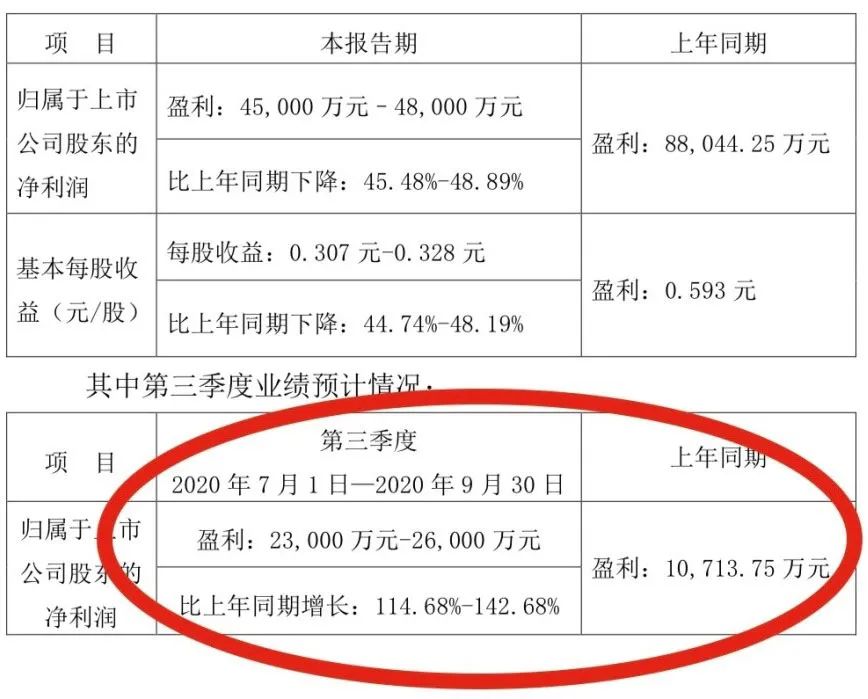

鲁西化工:三季度业绩同比大增114.68%-142.68%

据记者了解,作为国内最大的双氧水生产企业,目前鲁西化工双氧水负荷稳定。上周末至今,不同规格双氧水出厂价格均有上涨。

从日前公司发布的前三季度业绩预告中可以看出,在前三季度盈利整体下挫45.48%—48.89%的情况下。公司第三季度盈利2.3亿元-2.6亿元,同比大增114.68%—142.68%。光大证券认为,三季度至今,公司主营产品盈利维持良好,业绩有望持续修复。

卫星石化:日产600万吨双氧水,满负荷开工

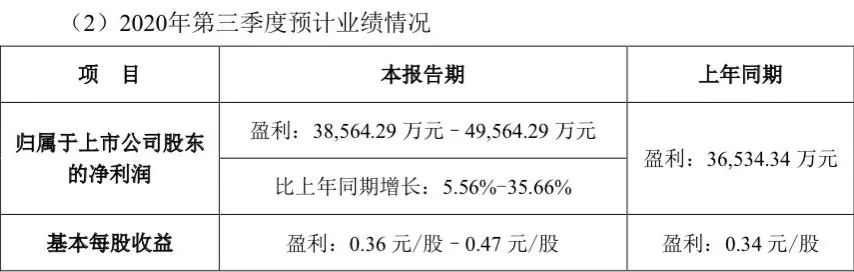

日前,卫星石化发布前三季度业绩预告。前三季度净利8.6亿元至9.7亿元,同比下降6.73%—5.2%。公司表示,随着市场需求转好,业绩趋稳,公司抓住了三季度市场进入旺季及供需结构变化带来的机遇,产品价格与销量同步增长,创造较好的盈利条件。预计第三季度归于上市公司股东净利润约为3.86亿元-4.96亿元,同比增长5.56%-35.66%。

公司C3 产业链不断完善。据悉,未来公司将继续围绕轻烃利用打造产业链。C3 方面,公司在独山港区投资扩建30万吨聚丙烯新材料及25万吨双氧水(含电子级双氧水)项目,预计2021年建成投产,通过不断完善 C3 产业链并向高性能化学品延申,实现企业高质量发展。

卫星石化双氧水年产能22万吨。据了解,目前公司正常日产双氧水600吨左右,满负荷开工。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59