风口再现,DMC报价暴涨至历史新高,什么因素造成的?

发布时间:2020-9-16 13:30阅读:426

问一问

问一问近期动力电池排产提升,电解液需求暴增。作为制作电解液的核心原料,溶剂DMC同样表现出一货难求的紧张困窘。

据了解,自7月以来,溶剂DMC有效供给就开始严重不足,从而不断推高DMC价格。就在9月中旬,石大胜华溶剂DMC报价高达11000元/吨,创出了历史新高。

与此同时,据百川数据披露,DMC厂家海科新源已于9月6日停工,另一厂家中盐红四方因设备故障未开工,DMC供给端出现巨大缺口,目前也就仅龙头石大胜华再正常生产。

“动力电池排产+二三线DMC厂商停工”的双重压力,溶剂DMC被推到了风口边缘。

溶剂DMC,新能源汽车的主战场

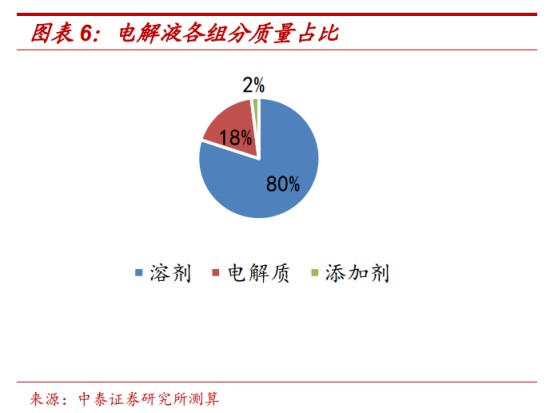

新能源汽车以动力电池为能源载体驱动行驶,而制作电池的材料涉及正负极、隔膜、电解液等。其中电解液主要由溶剂、添加剂和电解质组成。

单一的溶剂通常很难满足锂电池的需求,通常需要选用两种甚至多种的溶剂混合使用。一般情况下,电解液中溶剂、电解质、添加剂的质量比分别为8:1.8:0.2。

溶剂是电解液的核心原料。溶剂分类一共包含五种。环状碳酸酯((PC(碳酸丙烯酯)、EC(碳酸乙烯酯))和链状碳酸酯(DMC(碳酸二甲酯)、DEC(碳酸二乙酯)、EMC(碳酸甲乙酯))。

DMC毒性很低,环保性能优异,是一种新的基础化学绿色原料,被广泛应用于锂离子电解液、油漆涂料溶剂、医药合成、化工品制备等领域。其中新能源汽车是近年DMC的主要市场。

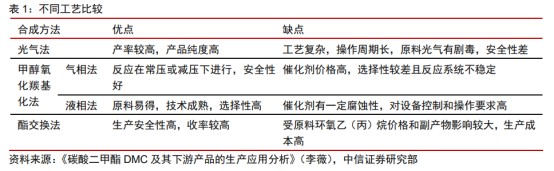

不同工艺比较:

从目前制造工艺来看,DMC的工业化合成方法主要有光气甲醇法、酯交换法及甲醇氧化羰基化法几类。

光气甲醇法是DMC最为传统的生产方法,但该工艺环境污染问题严重,设备老化速度快,已被发达国家禁止生产,属于淘汰的早期工艺。

酯交换法以环氧乙烷或环氧丙烷为原料,与二氧化碳合成碳酸丙烯酯或碳酸乙烯酯后,再与甲醇发生酯交换反应得到DMC。该法反应条件温和,生产安全性高,收率好,设备投资小,具有良好的经济效益和环保性能。目前,国内绝大多数DMC生产商均采用酯交换法生产DMC。

甲醇氧化羰基化法原料易得,投资少,成本低,是目前DMC合成开发的主要方向,但由于国内工艺水平落后于国外,目前该法尚未实现大规模工业化生产。

为什么要关注溶剂DMC?

多重因素叠加,DMC供给端承压。目前行业总产能69.2万吨,有效产能在60万吨左右。受多重因素影响,DMC供给有限。

首先,国外DMC产能多有下游产品配套,外销有限,进口渠道闭塞。国外DMC生产厂家主要有日本三菱、日本宇部兴产、美国GE、韩国LOTTE化学以及意大利ENI等。其中GE公司拥有10万吨/年DMC生产装置,主要用于生产聚碳酸,通常情况下不对外销售。韩国LOTTE化学目前拥有DMC产能11万吨,主要用于配套三星聚碳酸酯装置,仅有少量外销给韩国当地的涂料客户。日本宇部兴产拥有DMC产能1.5万吨,其中5000吨是电池级DMC,约有2000吨配套自有电池电解液装置,其余销售给日本当地电解液客户。

其次,环保要求,2013年至今合计退出产能11.65万吨,老产能相继退出导致供应不上。2013年,新朝阳、航锦科技、锦西石化、朝阳总长4条产线退出。2015年,辽河大力1条产线退出。2016年,胜华化工2条产线退出。而在现有产能中,安徽铜陵金泰3万吨的装置已经停车5年,德普化工1.2万吨产能停车时间更长。江苏泰州灵谷因为政府用地,产能于12月关停。阳煤和泰丰飞扬2套尿素法产能因工艺问题一直没有开工。另外,奥克和中盐红四方的产能开工计划尚存在一定不确定性。

最后,新工艺进展缓慢导致新建产能投产持续低预期,短时间内供给状况恐难以改善,DMC供给收紧成必然事实。

目前,DMC作为锂电池电解液主要溶剂,潜在需求巨大。

2020年是电动车放量元年,政策与消费共振,动力电池增量需求大,会带来溶剂DMC需求的高景气。目前欧洲严苛的碳排放政策、国内双积分政策驱动新能源汽车加速发展。

据测算,2020年全球新能源汽车销量有望达到280万辆,对应动力电池需求139Gwh,2025年达到1212万辆,对应动力电池需求700Gwh。具体而言,目前国内新能源汽车受疫情影响,今年预计产销约121万辆,到2025年,在双积分政策驱动下,有望达到518万辆。海外市场今年预计达到156万辆,欧洲严苛的碳排放政策以及高强度补贴刺激,市场约100万辆,但2025年海外市场有望达到694万辆。

涂料行业运行平稳,是DMC需求稳定保障。

涂料油漆是DMC主要下游产业,需求占比超过50%。从产销率来看,从2016年以来涂料油漆行业基本实现满产满销,供需维持紧平衡,景气度较高,是DMC下游需求的稳定保障。同时,涂料油漆行业为周期性行业,年底处于销售旺季,短期内有望带动DMC需求的放量,助推DMC价格。

此外,5G基站建设高峰期,通信后备电源、数据中心储能电池需求提升,LFP电池增量需求提升,带动溶剂需求进一步提升。而且,DMC还可代替多种有毒试剂参与化工品生产,或将在医药、农药、汽油等领域拓展出新的蓝海。

溶剂DMC行业竞争格局

目前石大胜华DMC产能占据国内27%,占据绝对龙头地位。据海关数据,2018年石大胜华碳酸酯产品出口量占国内60%左右,其中电池级出口占比达80%,是国内最大锂电溶剂出口商。

2019年国内DMC有效设计产能55.7万吨,石大胜华以12.5万吨产能领先,其中电池级DMC产能7.5万吨,2020年计划新增5万吨。

剩下其他DMC产能分布如下:铜陵金泰9万吨,江苏灵谷6万吨产能,但2019年退出市场。榆林、海科新源、浙铁大风、中盐红四方均5万吨产能。德普3.7万吨产能,扬州奥克2万吨产能,华鲁恒升1.5万吨产能,新宙邦2021年投产新增2万吨产能。浙石化新增10万吨产能。

文章来源于:解析投资

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

黄金暴涨暴跌,再现诡异行情,后市如何操作?

黄金暴涨暴跌,再现诡异行情,后市如何操作?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11