国债期货宽幅震荡 警惕资金面异动

发布时间:2020-9-4 09:05阅读:488

问一问

问一问

期货开户,农产品期货开户,原油期货期货开户,期权开户,外盘期货咨询,场外期权,企业套期保值等;

联系人:弘业期货-刘磊经理

手机(微信):15380848825

本文转自金融界期货板块,仅供参考!

基于我们对国内基本面、政策边际调整和海外市场的变化,并且结合不同品种目前的走势和技术面的考察,我们认为股指方面,国内央行继续走向正常化的货币政策,中美高频但小范围的冲突不足以动用更强的调节政策,无风险利率下行的概率不大。从中报或者是更高频的经济数据来看,企业盈利逐渐改善的趋势暂未被打断或被证,IC成份股的盈利继续优于IH和IF。盈利或是接下来品种配置的主要关注的方面,9月份,投资者可采取轻仓做多IC空IH的跨品种套利策略。期权方面,股指可能出现大波动且偏强运行,在策略的选择上可继续持有买入跨式组合做多波动率,一旦出现大幅波动叠加单边趋势行情,方向上的收益加隐波抬升将收获巨大利润。该策略风险在于若市场维持高位震荡运行的态势,时间价值衰减和隐波回落将损失权利金。因此一旦发现行情无法再度驱动走强,则需要做好止损离场的操作。此外,当前看涨期权隐波右偏凸显,在基于股指期权偏强运行的观点上,还可选择构建看涨期权牛市价差组合策略,后市可根据股指运行情况进行动态调整。国债期货方面,期债短期走势或仍以宽幅震荡为主,中长期来看需要关注银行负债结构变化下带来的资金利率变化,如果央行继续维持中性态度的话,不排除资金利率全面收紧的情况,鉴于当前长短端利差恢复至年初水平,如果资金利率大幅上行,长端债券利率亦会出现同等幅度的调整。

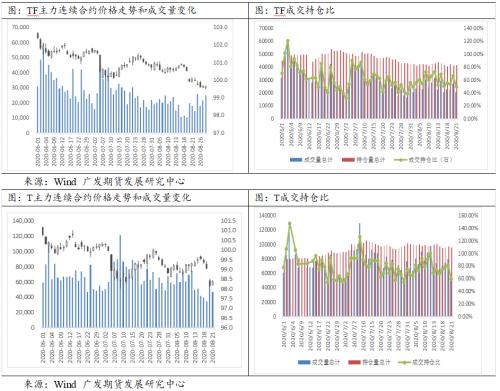

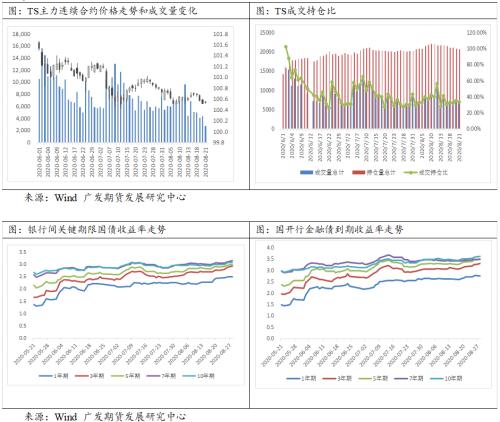

行情回顾:资金面收紧驱动期债下跌

从8月初到8月27日,10年期国债期货下跌了0.69%,10年期国债收益率上行了28.8bp,5年期国债期货下跌了0.85%,5年期国债收益率上行了29.3bp,2年期国债期货下跌了0.38%,2年期国债收益率上行了10.6bp。

从走势来看,8月份国债期货整体下挫,资金面主导趋势,基本面、股市叠加中美摩擦反复进一步推动行情。月初,股市的走势叠加政策预期的利空,期债震荡走弱,但是由于政策的利空市场此前已经消化,因此对期债的影响有限,期债维持宽幅震荡。8月中旬,期债开始回暖,在货币政策保持平稳的情况下,经济数据的结构性变化和社融有触顶迹象的显露对基本面形成压制,虽然债市对数据已经有所预期,但是数据的落空还是支撑了债市走强。进入8月下旬后,基本面的平淡叠加资金面收紧,资金利率中枢抬升成为市场共同预期,市场情绪恶化,期债持续下挫。

后市展望:资金面和政策仍是主导,同时关注基本面和中美摩擦的信号转向

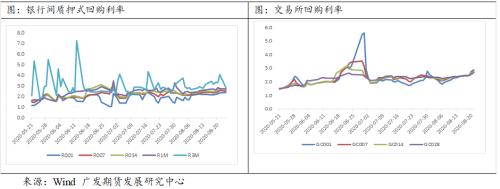

八月以来,资金面的变化和政策的态度变化成为市场的主要关注。本月正值税期,金融机构的融出压力增大,银行业负债端比较紧,叠加地方债发行压力,资金面整体维持“紧平衡”,央行近期持续维持较充足的投放,一定程度上表现出对流动性的呵护,但市场在资金面上的情绪仍偏悲观。今年1-4月份特殊时期下货币政策高度宽松,而5月伴随经济形势的改变央行逐步暂停资金供应,甚至出现持续净回笼资金,财政存款增加,政策从“宽货币”转向“宽信用”,大量消耗银行的超储,7月超储率已经降至1.1%的低位,8月后更是落到1%以下,银行间的资金状态紧张,需要央行的稳定资金供给进行流动性补充。截至目前,央行本月净投放了6800亿逆回购、1500亿MLF,同时近期集中支出财政资金,短期内对资金面稳定形成支撑,但三季度整体资金面的压力仍然较大。一方面,从利率债供给的角度,9月和10月的供给压力有增无减,去年地方债通常被要求在9月底前发行完毕,而今年则被推迟到10月底,这意味着相比去年,9-10月光是地方债发行规模就要高出近8000亿,而由于上半年需要为特别国债和地方政府债发行让路,目前普通国债发行进度偏慢,9-12月预计还需要发行近1.6万亿国债,因此9-10月利率债供给确实要比历史正常水平高出不少。另一方面,虽然9月是传统财政支出大月,财政存款净投放整体有利于资金面,但财政支出一般集中于后半月,前半月资金面会面临利率债缴款以及公开市场集中到期的双重压力,而10月是传统缴税大月,届时会有大量资金被迫暂离银行体系,对资金面构成压力。

在货币政策的操作和央行态度方面,本月来看维持合理充裕的态度未改,市场对此的预期也较为一致。从月初的二季度货币政策执行报告到近期的国务院政策例行吹风会,政策基调始终是“三不变”,即稳健货币政策的取向不变、保持灵活适度的操作要求不变、坚持正常货币政策的决心不变,而三大着力点在于总量适度、结构精准滴灌、降低综合融资成本。在此框架下,货币政策总体稳健的基调不变,但在工具品种、期限等要素安排上,会根据当前市场形势进行灵活调整。近日,央行在7天逆回购已经跨月的情况下重启14天逆回购,引发了市场对于变相“加息”的猜测,市场情绪一度悲观,但本次操作与2016年三四季度有明显的不同,市场主流预期也已经摆脱对货币政策进一步收紧的担忧。2016年时期的“锁短放长”主要是为了去杠杆,但当前的情况则是前期已经通过压降结构性存款规模等去杠杆大幅拉低了超储率,当前如果完全依赖7天期的逆回购操作,一方面央行的公开市场操作难度加大;另一方面,由于短期操作的波动更大,机构难对货币政策操作形成稳定预期,而启动14的逆回购则能够平衡公开市场操作的期限分布,稳定市场及减轻央行压力。短期内货币政策态度没有继续收紧的基础,预计央行未来可能在货币的调控上对中长端有所发力,为机构提供更稳定的中长期超额储备以达到进一步缓解流动性的目的。

基本面方面,市场对于经济仍在不断复苏的预期比较一致,近期新增方向性信号较少。月中公布的经济数据略低于市场预期,主要体现在消费端仍比较疲软,短时间内对期债有一波小的冲击,经济出现结构性变化,社融有触顶迹象。近期高频数据依然指向生产端的修复保持向好,高炉和焦炉开工率持续回升,螺纹钢和热卷库存有所降低。房地产的韧性较强,房屋销售、新开工面积加速扩张,房地产资金来源也比较充足,尤其是外资流入比较明显。但拿地热度有所降低,土地购置面积大幅回落,多地发布地产调控政策,监管部门也收紧了房地产融资政策,加大对表外融资的打击力度,后续关注房市政策收紧对房地产投资走势的方向性影响。疫情方面,海外部分国家的反复仍存在较大不确定性,但本月疫苗方面有突破性进展,部分国家的疫苗已经进入三期试验阶段,当前阶段疫苗能否量产已经成为控制疫情的最关键变量,持续关注疫苗方面的推进,若有超预期信号出现,市场对经济修复的信心可能显著提升从而对期债形成压制。

此外,本月中美方面的不确定性加剧,带来市场情绪的波动。月初美方针对TikTok和微信的制裁加剧双边关系的紧张,近日,刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话,双方就加强两国宏观经济政策协调、中美第一阶段经贸协议落实等问题进行了对话,同意创造条件和氛围继续推动中美第一阶段经贸协议落实,但市场情绪受此影响程度有限。后续需持续关注美国大选临近情况下中美摩擦的反复带来的风险偏好变化对期债的影响。

综合而言,短期主导期债的仍是资金面因素,央行可能仍将维持货币政策的合理投放并在中长端调控上发力,短期资金面有所缓和叠加货币政策趋势不改可能对短端利率有所支撑,期债继续下挫的空间有限。中期来看债券供给压力较大,市场情绪仍偏悲观,后续持续关注资金面和基本面方向性指标信号。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何分析期货市场的宽幅震荡趋势?

期货市场宽幅震荡意味着什么?

新手炒股,股票宽幅震荡好吗?

如何分析期货市场的宽幅震荡趋势?

期货市场宽幅震荡意味着什么?

新手炒股,股票宽幅震荡好吗?