心脉医疗(688016)中报简读:中报逆市向好,十倍股胚子渐成型

发布时间:2020-8-27 11:17阅读:561

问一问

问一问一、财务数据

营收2.15亿,同比增24.95%,归母扣非1.09亿,同比增42.29%。分季度看,一季度收入0.99亿,归母扣非0.51亿,二季度收入1.16亿,归母扣非0.59亿,在一季度的短暂微增后,二季度收入利润迅速恢复增长。公司业务所在的这个赛道直面外资,在去年超过先健后有加速态势。毛利方面维持稳定,净利率相对去年有了进一步提升,应是同一渠道(医院)加大手术量后销售费用等摊低所致。我们可以看到在营收增加的状况下,销售费率,管理费率都有不错的控制。同时作为研发狂人旗下的子公司,公司研发投入继续增加17%到2200万。负债表方面,应收和营收增幅保持一致,无有息负债,负债表健康。

二、股东方面

十大流通股东进了一堆公募。这也解释了上半年的浮夸行情。

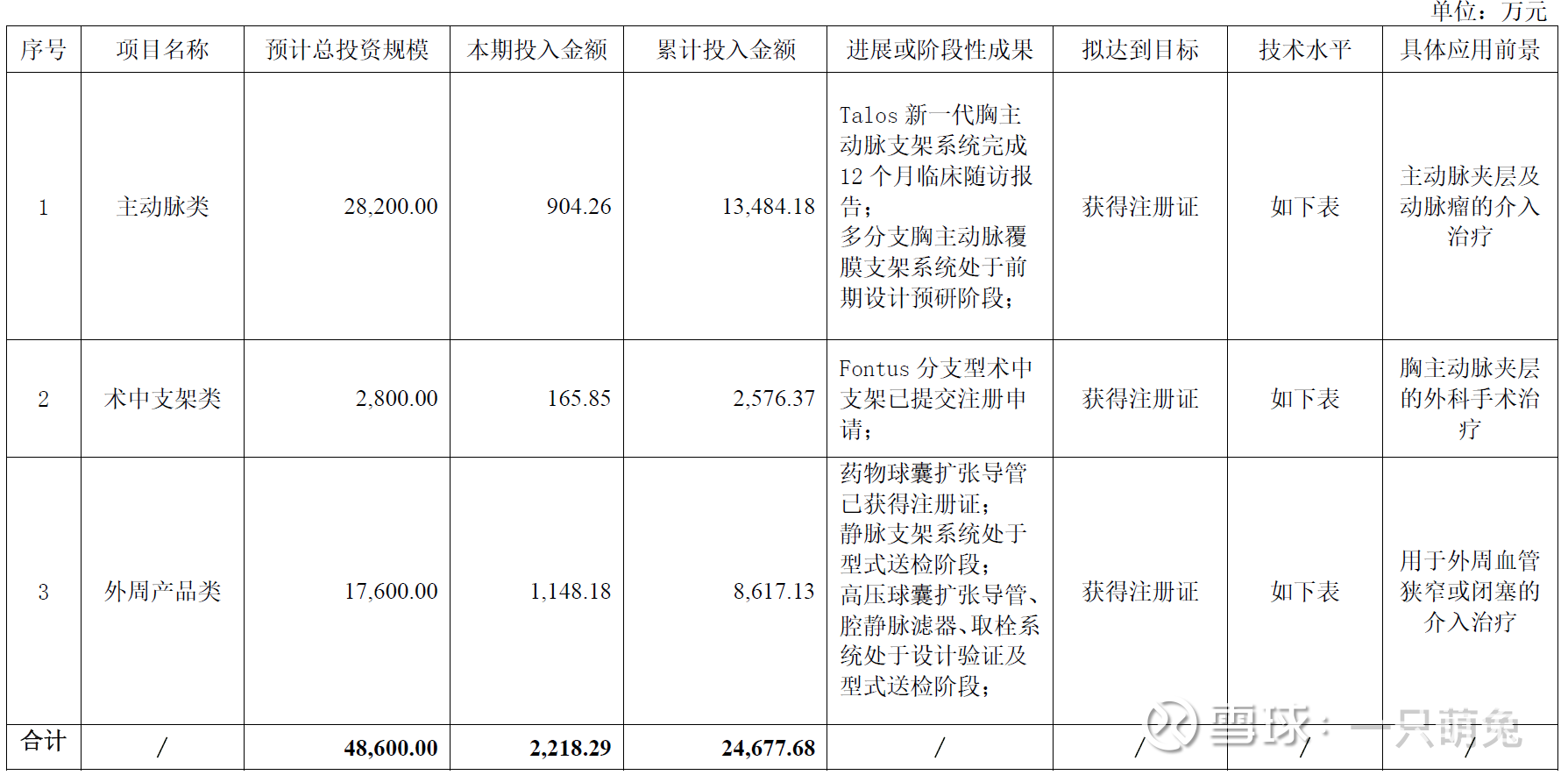

三、产品方面

1)公司成功开发出第一个国产腹主动脉覆膜支架、国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统。公司自主研发的Castor分支型主动脉覆膜支架首次将TEVAR手术适应证拓展到主动脉弓部病变,是全球首款获批上市的分支型主动脉支架。

2)在外周血管介入市场领域,目前国内市场基本由美敦力、波科等国际先进企业占据,缺乏有力的国内竞争者。公司在外周血管介入领域的重要产品Reewarm PTX药物球囊扩张导管已于2020年4月获批NMPA注册证,目前已逐步进入生产销售阶段,Hercules直管型覆膜支架及输送系统产品也于3月获得CE认证证书。

3)公司在研产品中,Fontus分支型术中支架系统已递交注册申请(国内尚无同类上市产品,产品技术处于领先水平),Talos直管型胸主动脉覆膜支架系统已完成12个月临床随访报告,静脉支架系统、腔静脉滤器及静脉取栓系统处于设计验证及型式送检阶段。

4)2017年下半年度上市的Castor分支型主动脉覆膜支架及输送系统在报告期内持续保持快速增长。

5)2019年获得医疗器械注册证的Minos腹主动脉覆膜支架及输送系统,以及今年4月获得医疗器械注册证的Reewarm PTX药物球囊扩张导管等新产品亦在稳步推进招标入院进程,并在报告期内逐步贡献收入增量。

四、营销方面

1)公司始终着力于对二、三、四线城市及部分人口大县的营销渠道布局,加大市场下沉力度,加深公司产品的市场覆盖深度及广度。在此次突发的疫情期间,公司完善的渠道布局有效保证了主营产品及时送达基层医院。(下沉至基层与外资错位竞争)

2)公司产品市场覆盖率进一步提高,其中,Castor分支型主动脉覆膜支架及输送系统截至报告期末已覆盖累计超过400家终端医院,Minos腹主动脉覆膜支架及输送系统截至报告期末已在超过60家三甲医院完成了临床植入;Reewarm PTX药物球囊扩张导管自今年4月获得医疗器械注册证后,招标入院工作在积极按序推进过程中,目前已完成包括陕西省、山东省在内的7个省级平台的招标挂网工作。(核心优质产品直面外资竞争)

3)国际业务方面,Minos腹主动脉覆膜支架及输送系统已先后在希腊、波兰、西班牙、德国、意大利等欧洲主流国家市场实现临床植入;Hercules直管型覆膜支架及输送系统在今年3月获得CE证书后,亦已于7月在德国完成了欧洲国家的首例临床植入。(国际化逐步推进)

五、总结

主动脉与外周血管介入领域首先在资本市场就是稀缺的,目前可见的投资标的也就是心脉医疗与先建科技。公司的质地是毋庸置疑的,且这个领域的国产化率还非常低,国产化率提升+诊断可及率提升+患病人数增加这些长期逻辑都是明晃晃的摆在这里的,只是即使保持50%的复合增速,给100+pe的估值,臣妾还是真的办不到,可不可以打点折,60pe如何?70怎样?80真的不能再多了(讨价还价中)。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59