果然跑步入场!投资者数量首破1.7亿!新增2600亿杠杆资金,这一指标创5年新高!

发布时间:2020-8-20 15:47阅读:406

问一问

问一问

投资者对权益投资的认可度不断提升,今年来,新增股民不断跑步入场。

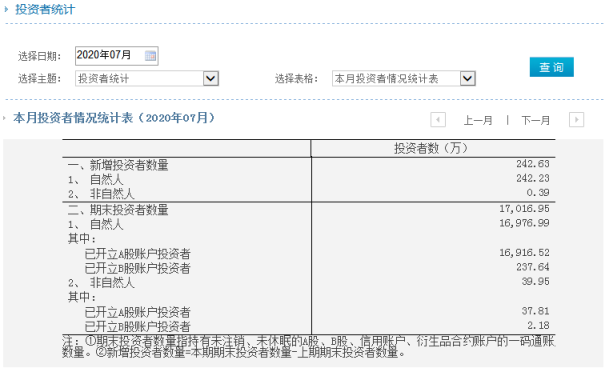

中国结算刚刚发布的数据显示,7月新增投资者数量为242.63万,这一数据创下最近5年单月最高纪录。值得注意的是,至7月末,投资者(含已开立A、B股账户)数量首次突破1.7亿。自2020年1月份投资者数量突破1.6亿,仅用时7个月,股民数量增加了1041万。

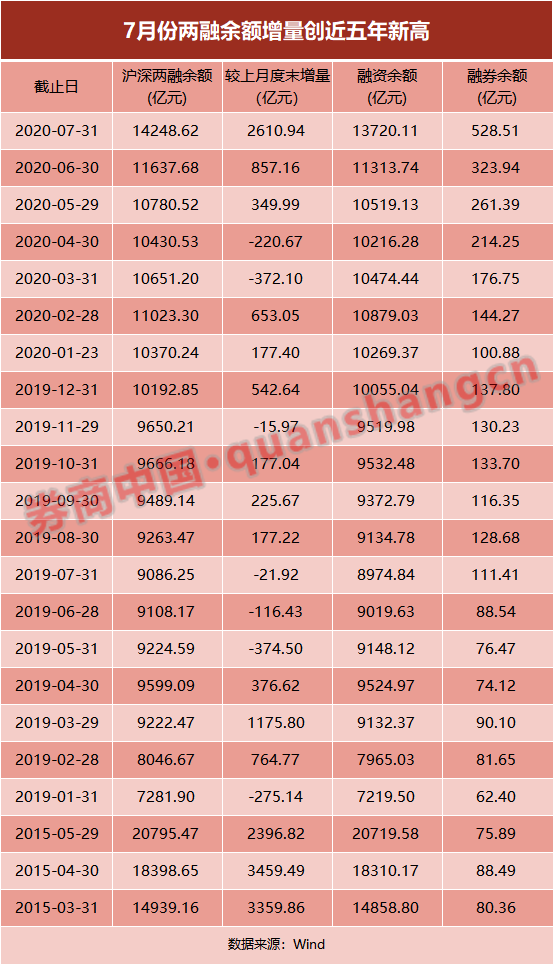

7月份,上证综指涨幅超过10%,A股市场领涨全球股市,衡量投资者情绪重要指标的两市两融余额月增量超过2600亿,创五年来最高。8月份以来,两市交投持续活跃,虽然股市表现时有波动,但多家券商研究机构坚定看好A股后市表现。比如上周末中信证券在研报中强调,8月市场受到的任何冲击,都是入场布局的好时机。

投资者账户数量首次突破1.7亿。中国结算最新发布的7月份投资者统计情况显示,当月新增投资者账户数量242.63万,同比增幅123.63%,环比增幅56.64%。

7月份,A股市场领涨全球股市,上证综指涨幅达10.9%,沪深两市成交额超30万亿元。投资者开户踊跃,月初甚至出现了股民在网上视频见证排长队的情形。

中国结算官网显示,2020年7月份,新增自然人账户242.23万个,非自然人账户0.39万个。至2020年7月末,投资者数量突破1.7亿个,其中自然人1.698亿个,非自然人39.95万个。

今年3月份以来,股民就在跑步入场,每月新增投资者数量均超百万,3月至6月新增投资者数量分别达189.12万、164.04万、121.41万和154.90万。整体来看,截止2020年7月底,市场共新增投资者1041.71万。

7月份,行情的火爆也提升了券商APP的用户活跃度,根据易观千帆日前发布的《2020年7月份移动APP TOP1000榜单》,7月份有9家券商APP月活超过500万,分别为华泰证券涨乐财富通、国泰君安君弘、平安证券、方正证券小方、海通证券e海通财、广发证券易淘金、招商证券智远一户通、中信证券信e投、中信建投证券蜻蜓点金、中国银河证券。

其中,华泰证券(涨乐财富通)APP月活数首次突破千万大关,达1007.6万,较6月的910.98万环比增长10.6%。包括中信证券信e投、光大证券金阳光在内的多个券商APP月活涨幅超过20%。

7月份,两融资金逐步加码,两市两融余额从11637.68亿增至14248.62亿,月内大增2610.94亿,月增量为近五年来最高。追溯历史,2015年以来,只有在当年3-5月的三个月间,两融余额月增量超过2000亿,其中3、4月份月增超过3000亿,当年5月份两融余额月增量为2396.82亿元,不及今年7月份的两融余额增量。

7月,两市新开信用证券账户投资者数为8.31万户(其中个人信用账户8.16万户,机构信用账户1529户)。至7月末,开立信用证券账户的投资者数量共计534.48万户,其中个人信用账户531.8万户,机构账户为2.68万户。

今年5月份以来,两市两融余额持续增加,5月份整体增加350亿元,6月份整体增加857亿元,7月份增量呈几何倍数增加。此前有券商人士向记者表示,在股市中,有两个指标最能体现投资者的情绪,一是保证金增量,另一是两融余额规模,由7月份两融规模的增幅可真切体会到投资者对A股后市的看好。

尤其值得一提的是,融券余额连月大增。至7月末,两市融券余额达到528.51亿元,较月初增加了200亿。对于这个年初整体规模刚满百亿的市场来说,增幅非常可观。去年来,随着转融通证券出借人范围的扩大以及两融标扩容等利好因素,融券业务正迎来风口,受到机构投资者的青睐。

除了投资者数量和两融余额大增外,7月份,北向资金也保持了持续流入的态势。当月北向资金累计净流入103.92亿元,为连续第4个月净流入。4-6月,北向资金每月净流入规模分别为532亿、301亿、526亿元。

7月份,北向资金波动较前几个月有所加剧,从月初每日上百亿的净流入,演变为月中动辄上百亿的净流出,切换频率较为频繁,其中,净买入超过50亿的天数为7天,净流出超过50亿的天数为5天。

北向资金是全球风险偏好和全球流动性走势的重要指标,据东方财富数据,北上增量资金在7月中旬前主要净买入估值相对较低的顺周期板块,比如银行、保险等,7月中旬后主要净卖出TMT、医药以及消费等估值较高的板块。

8月份以来,北向资金波动依然剧烈,至8月19日,累计呈现净流出态势,月内累计净流出2.4亿元。尤其是8月19日,下午一点半开始,北上资金大幅抛售A股,在最后90分钟内净卖出A股超60亿元。

进入8月份以来,A股保持震荡上涨态势,但投资者热情不减,两市成交额不断走高。截至8月19日收盘,近15个交易日内,有13个交易日市场成交额突破万亿元,较前期涨幅明显。

多家研究机构都看好A股的后市表现。其中,中信证券自7月下旬开始,就不断发布研报表示,任何突发冲击都是新的入场时机。8月16日,中信证券研报再次强调,8月市场受到的任何冲击,都是入场布局的好时机。下一轮上涨渐行渐近,建议把握政策预期扰动带来的机遇,积极布局潜在的领涨品种。

其主要预判逻辑有三:首先,货币政策宽松预期弱化是近期市场波动的主要诱因。但由于内部结构性失业和外部环境不确定仍在,货币政策料不会转向;而且“定向”的货币政策更有利于经济恢复,结构性的流动性引导也更有利于股市。其次,当前宏观流动性并未收紧,而市场流动性依然充裕:新发基金配置需求旺盛,配置型外资持续增配A股,居民资产再配置中持续增配权益,预计3大趋势仍将持续。最后,中美分歧风险可控,外部扰动趋于缓和;海外疫情仍在蔓延,全球货币宽松依然是常态,国内货币提前收紧的必要性很低。

招商证券近期发布的研报认为,A股仍处在2019年的上行周期过程中,如遇调整则可按照“2020年挖坑”的方向布局,以金融为代表的低估值、汽车家居等可选消费,消费电子和电动智能汽车是重点调仓布局的方向。

中泰证券首席经济学家李迅雷则认为,A股不太可能有全面牛市,而是结构性的。新价值投资时代下,要有转型思维和头部思维,关注新兴行业,配置核心资产。房地产已经进入后周期时代,仍可关注三条线:粤港澳大湾区、杭州湾湾区、长江经济带。黄金具有避险和投资双重属性,由于货币超发严重、局部地区动荡等因素会走慢牛行情。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59