凯利公式在期权实战中的应用,你一定会有所启发!

发布时间:2020-7-4 19:18阅读:1240

问一问

问一问

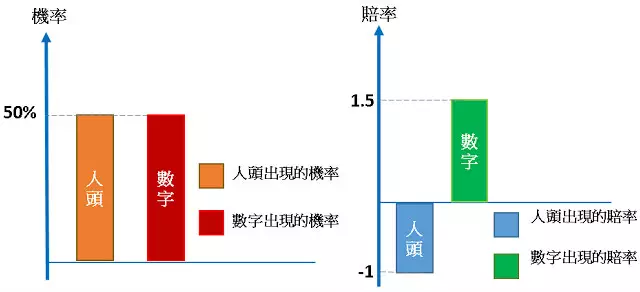

何谓有利赌局?具有正期望报酬的赌局我们称为有利赌局。遇到有利赌局时,就是值得进场的时间点。现在问题来了,进场后要如何下注?举例来说:掷一枚钱币,人头与数字出现的机率各为50%,人头出现所压赌金全部输光,故赔率为-1;数字出现所压赌金翻为2.5倍( ie净赚1.5倍),故赔率为1.5。我们将此赌局用图1去呈现。

图1: 有利赌局 (获利期望值为0.25)

简单的计算可知此赌局的获利期望值为0.25,意思就是平均每赌1元,可以净赚0.25元,25%的报酬率,可说是非常的好。然而,假设今天你有1000块钱,可以玩这个有利赌局无限多次,你该如何下注?你是要每一把都把手上的现金全压呢(100%)?还是每一把都压资金的一半(50%)?或是更保守一点,每一把只压资金的10%?重点来了!到底在有利赌局下,每一步要压多少比例的资金,才可让资产成长最快?凯利公式提供了解答。我们假设p为获利事件发生(即数字出现)的机率,b为获利事件发生的赔率,以图1的例子来说,p是50%(数字出现的机率),b为1.5(数字出现的赔率)。凯利公式告诉我们,押注资金的最佳比例为

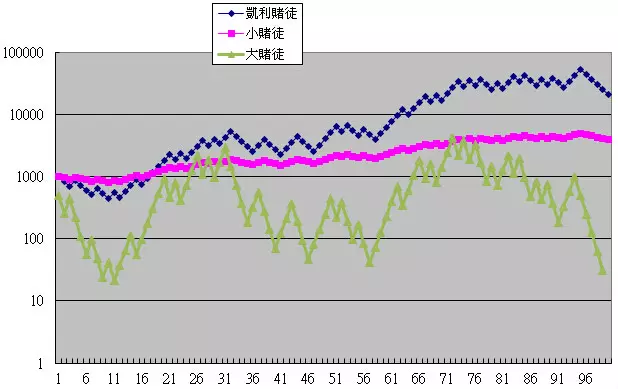

注意到这里所谓的最佳比例,指的是可以让你资产成长最快速度的下注方式。也就是在此有利赌局(图1)下,每次都压资金的1/6 (or 16.66%),您的资产会成长最快。举例来说:今天有三号人物:小赌徒、凯利赌徒、大赌徒。三个都有1000元现金,可玩此赌局100次。小赌徒比较保守,每次都压手上现金的5%,凯利赌徒根据凯利公式计算,每次都压手上现金的16.66%。而大赌徒最勇敢,每次都压手上现金的一半(50%)。则玩100次后,我们可以合理预期,凯利赌徒的资产会最多,胜于小赌徒,而大赌徒可能玩不到一百次就接近破产,救不回来了。当然,我们可以实际跑Excel去模拟这样的赌局,图2为其中一次模拟的曲线图。

图2:三类赌徒玩图1赌局,模拟100次后的结果。

我们在回到凯利公式,观察凯利公式的分子,其代表的意义为每一块钱的"期望净利" (说明:有p的机率会赢,赢的话可拿回1 b元,再扣掉成本1元,故期望净利为 p (1 b )-1)。当p为100%时,凯利公式的值亦为100%,也就是手上有多少现金就压多少现金。这很自然,若您遇到一场百分百必胜的赌局,当然是把手上所有的钱全压下去,甚至不惜借钱压。(ps:虽不鼓励借钱,但这里的前提是"百分百必胜") 相反的,当凯利公式的分子等于0,或是小于0时,其建议我们不要压下任何资金,这是场不值得玩的赌局。聪明的读者这时可能会有所顿悟,凯利公式分子所代表的意义,期望净利为正(>0),正是有利赌局的充分条件。这里我们做个小结。另外关于凯利公式的原始论文,我们可追溯到1956年所发表的报告(参考文献)。

1.小赌徒压的资金比例小于凯利公式所建议,因为是有利赌局,所以还是会赚钱,只是赚得不够快,慢慢的赚。

2.凯利赌徒根据凯利公式计算,用最适当的资金比例下注,资产成长最快。

3.大赌徒压的资金比例大于凯利公式所建议,即使是有利赌局,长期玩下去,破产输光是迟早的事。

凯利公式如何用在选择权价差上呢?我们看下面这张多头价差的损益图,当大盘结算在7950点以下,最多就赔1750元;当大盘结算在8000点以上,最多就净赚750元。而介在7950~8000点之间,我们暂且视为灰色地带,平均赔500元。若不论中间的灰色地带,左边蓝色的赔钱跟右边绿色的赚钱,是不是跟图1右边的赔率图很像呢?(若压1元赌注,人头出现最多赔1元;数字出现最多净赚1.5元)。

温馨提示:投资有风险,选择需谨慎。

图1: 有利赌局 (获利期望值为0.25)

简单的计算可知此赌局的获利期望值为0.25,意思就是平均每赌1元,可以净赚0.25元,25%的报酬率,可说是非常的好。然而,假设今天你有1000块钱,可以玩这个有利赌局无限多次,你该如何下注?你是要每一把都把手上的现金全压呢(100%)?还是每一把都压资金的一半(50%)?或是更保守一点,每一把只压资金的10%?重点来了!到底在有利赌局下,每一步要压多少比例的资金,才可让资产成长最快?凯利公式提供了解答。我们假设p为获利事件发生(即数字出现)的机率,b为获利事件发生的赔率,以图1的例子来说,p是50%(数字出现的机率),b为1.5(数字出现的赔率)。凯利公式告诉我们,押注资金的最佳比例为

注意到这里所谓的最佳比例,指的是可以让你资产成长最快速度的下注方式。也就是在此有利赌局(图1)下,每次都压资金的1/6 (or 16.66%),您的资产会成长最快。举例来说:今天有三号人物:小赌徒、凯利赌徒、大赌徒。三个都有1000元现金,可玩此赌局100次。小赌徒比较保守,每次都压手上现金的5%,凯利赌徒根据凯利公式计算,每次都压手上现金的16.66%。而大赌徒最勇敢,每次都压手上现金的一半(50%)。则玩100次后,我们可以合理预期,凯利赌徒的资产会最多,胜于小赌徒,而大赌徒可能玩不到一百次就接近破产,救不回来了。当然,我们可以实际跑Excel去模拟这样的赌局,图2为其中一次模拟的曲线图。

图2:三类赌徒玩图1赌局,模拟100次后的结果。

我们在回到凯利公式,观察凯利公式的分子,其代表的意义为每一块钱的"期望净利" (说明:有p的机率会赢,赢的话可拿回1 b元,再扣掉成本1元,故期望净利为 p (1 b )-1)。当p为100%时,凯利公式的值亦为100%,也就是手上有多少现金就压多少现金。这很自然,若您遇到一场百分百必胜的赌局,当然是把手上所有的钱全压下去,甚至不惜借钱压。(ps:虽不鼓励借钱,但这里的前提是"百分百必胜") 相反的,当凯利公式的分子等于0,或是小于0时,其建议我们不要压下任何资金,这是场不值得玩的赌局。聪明的读者这时可能会有所顿悟,凯利公式分子所代表的意义,期望净利为正(>0),正是有利赌局的充分条件。这里我们做个小结。另外关于凯利公式的原始论文,我们可追溯到1956年所发表的报告(参考文献)。

1.小赌徒压的资金比例小于凯利公式所建议,因为是有利赌局,所以还是会赚钱,只是赚得不够快,慢慢的赚。

2.凯利赌徒根据凯利公式计算,用最适当的资金比例下注,资产成长最快。

3.大赌徒压的资金比例大于凯利公式所建议,即使是有利赌局,长期玩下去,破产输光是迟早的事。

凯利公式如何用在选择权价差上呢?我们看下面这张多头价差的损益图,当大盘结算在7950点以下,最多就赔1750元;当大盘结算在8000点以上,最多就净赚750元。而介在7950~8000点之间,我们暂且视为灰色地带,平均赔500元。若不论中间的灰色地带,左边蓝色的赔钱跟右边绿色的赚钱,是不是跟图1右边的赔率图很像呢?(若压1元赌注,人头出现最多赔1元;数字出现最多净赚1.5元)。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

期权实战入门技巧解答一下?

1979

1979

你好,期权实战入门技巧一、新手,建议从买方开始,可以选择平值或者浅虚值附近的期权,这样成功的概率会大一点;二、卖方,建议可以买深度虚值的期权,这样成功的概率会大一点;三、不建议频繁操作...

谁用凯利公式在股市里赚钱?

1962

1962

您好,凯利公式指一个在期望净收益为正的独立重复赌局中,使本金的长期增长率最大化的投注策略,对于股票投资而言,盈利金额大于亏损的金额,并且判断行情准确的概率大于失败的概率,那么长期投资下...

如何运用凯利公式确定合理仓位?

1182

1182

根据预期收益率、胜率和赔率等参数计算仓位,但实际应用中需对参数进行合理估计和调整。

凯利公式在仓位管理中的应用说明

97

97

您好,凯利公式在仓位管理中的应用,核心是通过量化计算确定单次投资的最优仓位比例,帮咱们平衡收益与风险,避免盲目重仓或轻仓。首先要先讲风险:凯利公式的准确性严重依赖对胜率和赔率的精准估算,如果参数...

QMT量化交易中的资金管理策略:凯利公式的应用

225

225

量化交易不只是关于何时买卖,更是关于每次买多少。在QMT脚本中引入科学的资金管理模型,如凯利公式(Kelly Criterion),是实现净值稳健增长的关键。凯利公式的核心在于根据策略的胜率(Winning Probability)和赔率(Odds)来计算最优持仓比例。在QMT回测阶段,投资者可以统计策略的历史表现,估算出这些核心参数。随后,在实盘脚本中,程序根据当前账户总资产和凯利公式实时计算每笔交易的股数。这种做法能够实现在策略处于盈利期(高胜率阶段)时自动加大投入,而在遭遇回撤(赔率下降)时自动缩减头寸。2026年的量化环...

量化交易中的资金管理:凯利公式与等比例模型

204

散户做量化往往重选股、轻仓位,但长期的稳定获利离不开科学的资金管理。凯利公式是量化领域常用的数学模型,它通过胜率和盈亏比计算出每笔交易的最佳投入比例,旨在实现复利最大化。对于稳健型散户,也可以采用等比例模型或波动率倒数模型,根据标的的风险系数动态分配资金权重,确保单一标的的剧烈波动不会对账户总价值造成毁灭性打击。科学的仓位控制需要精准的执行系统。目前在国金证券,针对进阶的量化需求,仅需10万资金即可开通QMT/PTrade权限,通过代码即可精准控制每一手买卖比例。同时,国金支持...