股王易主 A股新时代开启

发布时间:2020-6-24 15:16阅读:730

问一问

问一问周二创业板继续领跑,全天大涨1.67%,已连续3天刷出新高;沪指表现不温不火,全天收涨0.18%;深证成指正逼近2月25日的阶段高点,全天收涨0.78%。

二八分化仍在继续

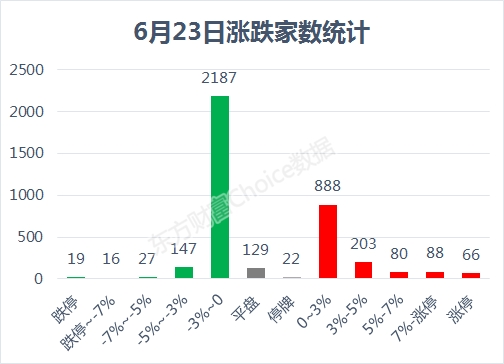

虽说三大指数都是涨的,但个股却不太热闹,二八分化现象十分明显,东方财富Choice数据显示,周二下跌家数为2396家,占A股比62%。

数据来源:东方财富Choice数据

贵州茅台登顶A股

最典型的当属贵州茅台又创了历史新高,这已经是其年内第16次刷出历史新高了。不仅如此,周二收盘时,贵州茅台总市值达1.85万亿元,继周一收盘首次超过工商银行A、H股合计市值后,日内两者市值之差进一步扩大,当前茅台已较工行高出约800亿元。

数据来源:东方财富Choice数据

最新的A股市值前十公司来看,构成很简单,就是“两瓶酒”,“一桶油”,外加“七金融”。五粮液挤进了前十,中国石化已经跌到A股的第12位,医药龙头恒瑞医药周二刚刚创出收盘价的历史新高,总市值首次站上5000亿,达5015亿元,排在A股第11位。

此外,周二创出历史新高的公司,除了茅台、五粮液、恒瑞,还有海天味业、迈瑞医疗、药明康德等。

对于茅台登顶一事,市场也是褒贬不一,有人说美股之王是苹果,而我们却是白酒。但也有人说,茅台登顶,将成为中国经济由投资和出口驱动向消费驱动转型的最新证据。

旭方投资合伙人王晨此前表示:“市值的排名跟着国家经济结构的变化而变化,代表中国经济发展的方向。未来中国慢慢也会诞生一批超越金融、超越中石油中石化的公司”。

从长远看,“国家商业银行还要起到熨平经济周期的功能,潜力明显不及科技、医药板块,”王晨表示,金融股市值排名会下降,“特别是A股越来越向海外成熟资本市场靠拢的话,这种趋势会越来越明显。”

腾讯登顶中国公司

其实,考虑到海外中国公司的话,王晨所说的现象已是十分明显了。比如腾讯,继周一大涨3%后,周二再次大涨4.89%,股价最高498.6港元,离500港元近在迟尺。不仅如此,腾讯这一涨,使其市值超过了阿里巴巴,成为中国公司的“市值王”。

从海外上市的市值前十公司来看,除了中国移动和中国海洋石油外,其余均是科技感十足的公司。

成长风继续占优?

可以说,现在的市场是消费(以酒、药为主)、科技等成长股的天下,常常上演你方唱罢我方登台,有时直接同台献唱,而银行、保险、房地产等却越来越尴尬。近来,成长风更甚,都快把人逼疯了。

即使如此,海通策略仍然认为,成长风占优仍将继续。其表示,A股因为是新兴市场所以大小盘(大盘指数:上证50、中证100、申万大盘 VS 小盘指数:创业板指、中证1000、申万小盘)轮换周期更短,一般是2-3年,成长股胜出的年份是:2009-2010年、2013-2015年。2016-2018年整体价值占优,2019年开始风格钟摆向成长回归,目前仍在这一过程中,今年以来成长相对占优。

进一步的,海通策略认为,无论是价值成长还是大小盘风格,切换背后的核心是基本面差异,从基本面出发我们认为A股头部集中的风格趋势才开始。首先从宏观背景看,龙头公司高ROE是在我国产业结构加速转型的大背景下出现的,行业集中度提升成为这一时期的典型特征。其次,从产业生命周期理论看,随着经济步入由大到强阶段,行业扩容空间收窄,技术、渠道成本、环保等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,这一阶段消费者收入提升对消费品质更加注重,消费升级促使本土品牌崛起。往后看,我们认为行业集中度提升过程仍将持续,这是龙头效应持续的基本面支撑。

海外机构同样看好成长

不仅是国内机构,在国泰君安策略团队的整理来看,海外机构看好的也是消费、新基建和医疗资产等。

国内消费是海外机构一直以来就很看好的方向,除了考虑到多元化,也是因为看好亚洲中产阶级消费者的崛起。但我们也发现,海外机构对消费股的选择上,更看好优质的国内消费品牌,如北上一直青睐的茅台、美的等,以及富兰克林邓普顿提到的三只松鼠。

两会上,再次明确的新型基础设施建设也得到了外资的关注,瑞银财富管理就明确提到看好5G和智能基础设施建设。

中国技术企业也是外资近年来关注较多的方向,个股如立讯精密、海康视讯等都在外资长期关注的品种中。KKR就曾指出,中国在本次疫情的控制和跟踪上体现出来的技术实力,突出了中国经济已从商品或固定投资转向技术成长,这也孕育着投资机会。

施罗德投资在认可上述这些方向的基础上,还提到了医疗保健领域,将受益于政府支出的加大。因此,消费、科技的国有优质公司将有望持续成为海外投资者的青睐。

少部分公司的牛市

而在天风证券看来,“结构性严重高估”已是当前A股的一大困扰,表现为:新兴经济的估值多数在历史高位,交易拥挤;传统经济的估值多数在历史低位,性价比高。

而想要出现低估值板块大规模整体性上涨、即出现全面牛市,需要触发的条件可能包括:①增量资金的属性发生变化,不仅仅来自于外资和国内公募基金。可持续跟踪观察融资融券等杠杆资金、产业资本等。②出现政策力度和经济形式的错配,比如在经济数据持续大幅好转的情况下,政策仍然没有收缩的意图。

考虑到增量资金比较理性的投资选择和相对固化的投资风格,低估值板块估值修复的机会可能更多的存在于部分细分龙头,少部分公司的牛市仍将继续。

因此,不管是短期还是长期,对于核心仓位,我们仍然建议保持对消费和科技龙头的超配,下半年如果由中美关系反复、疫情反复、美股波动导致的情绪式下跌,都是对消费和科技核心公司再配置的机会。

前海开源杨德龙也表示,他所说的全面牛市并不是鸡犬升天式的牛市,而是业绩好的股票走牛,业绩差的股票继续跌,甚至退市。当然,与上半年局部牛市相比,全面牛会有更多股票上涨,更多股票创新高。

价值股不能束之高阁

纵观历史,市场风格是会不断切换的,而且投资本身就不能孤注一掷。比如最近,券商、钢铁等板块都是有所表现的。

容维证券指出,本轮反弹,酿酒、医药、网络游戏板块表现出较好的持续性,龙头品种在本轮反弹中稳步拉升,机构做多迹象明显。券商板块经过3个月的调整后重新获得资金关注。周二走势分化,仅有光大证券、国投资本表现稍强,其他个股震荡整固,但资金没有大幅出逃迹象,后市仍然具有拉升空间。

和信投顾也表示,随着市场实际利率的持续下行,民众的权益类资产的需求激增,也为牛市的归来打下基础,现在可以说万事俱备只欠场内外资金达成共识,维持对未来市场的趋势性上涨行情预期不变,建议投资者战略性布局券商、大消费、周期股,短线积极参与半导体产业链、汽车产业链、传媒娱乐板块的交易性机会。

兴业证券张忆东在看好消费医药科技的同时,也提出价值型核心资产存在配置机会。价值型核心资产长线安全边际高,长线机构可以怀着怜悯的心作为高股息资产来配置金融、地产等传统核心资产。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

新时代手机炒股软件必须在新时代开户吗?

新时代手机炒股软件必须在新时代开户吗?