持有资产波动太小怎么办?期权备兑策略为您增加收益!

发布时间:2020-6-15 19:23阅读:964

问一问

问一问

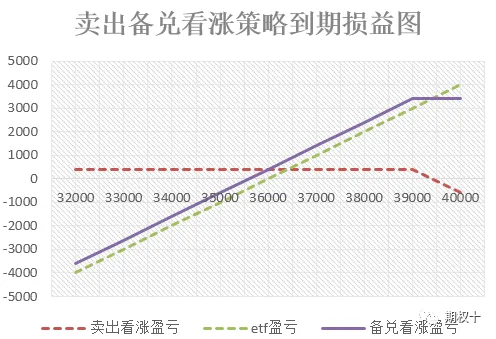

01 策略描述-构建-损益分析卖出备兑看涨策略:在卖出一手看涨期权的同时,持有相应数量的标的,卖出者对标的应该是稍微看多或者中性的。 策略损益分析:期权到期时,若到期标的资产价格大于看涨期权行权价,看涨期权行权,卖出看涨期权的损益为:期权费-(到期标的资产价格-行权价),标的资产的损益为:到期标的资产价格-买入标的资产价格,卖出备兑看涨期权策略的总损益为:期权费+行权价-买入标的资产价格;若到期标的资产价格小于看涨期权行权价,看涨期权不行权,卖出看涨期权的损益为期权费,标的资产的损益为:到期标的资产价格-买入标的资产价格,卖出备兑看涨期权策略的总损益为:期权费+到期标的资产价格-买入标的资产价格。 策略特征:卖出备兑的主要目的是增加持有标的资产过程中的收入。在标的资产价格下跌、维持不变、稍微上涨的时候,卖出看涨期权备兑策略的收益要高于只持有标的资产;但在标的资产大幅上涨时,卖出备兑看涨期权策略限制了潜在盈利。备兑看涨期权常被用于以下两种情况:

已持有标的资产,当涨势不足时,采取卖出备兑看涨期权策略增加收益;为了降低标的资产购买成本,在买入标的资产开仓的同时,卖出看涨期权。

策略损益分析:期权到期时,若到期标的资产价格大于看涨期权行权价,看涨期权行权,卖出看涨期权的损益为:期权费-(到期标的资产价格-行权价),标的资产的损益为:到期标的资产价格-买入标的资产价格,卖出备兑看涨期权策略的总损益为:期权费+行权价-买入标的资产价格;若到期标的资产价格小于看涨期权行权价,看涨期权不行权,卖出看涨期权的损益为期权费,标的资产的损益为:到期标的资产价格-买入标的资产价格,卖出备兑看涨期权策略的总损益为:期权费+到期标的资产价格-买入标的资产价格。 策略特征:卖出备兑的主要目的是增加持有标的资产过程中的收入。在标的资产价格下跌、维持不变、稍微上涨的时候,卖出看涨期权备兑策略的收益要高于只持有标的资产;但在标的资产大幅上涨时,卖出备兑看涨期权策略限制了潜在盈利。备兑看涨期权常被用于以下两种情况:

已持有标的资产,当涨势不足时,采取卖出备兑看涨期权策略增加收益;为了降低标的资产购买成本,在买入标的资产开仓的同时,卖出看涨期权。

02 期权选择 实值/虚值:卖出实值看涨期权在标的资产价格下跌时会得到更多的下行保护,但在标的资产价格上涨时限制盈利程度大;卖出虚值看涨期权标的资产价格下跌时会得到较少的下行保护,但在标的资产价格上涨时限制盈利程度小。 近期/远期:对于期权到期时间的选择,应该考虑到年化标的价格不变收益,标的价格不变收益即为如果期权到期时标的价格不变的收益。例如,若考虑进行卖出备兑交易的标准为标的价格不变收益每个月至少为1%时,3个月的卖出备兑至少要能提供3%的标的价格不变收益,6个月的卖出备兑至少要能提供6%的标的价格不变收益。

03 风险点提示 操作性风险:应该同时买入标的资产和卖出期权,先买入标的和先卖出期权都会使投资者处于风险暴露。 方向性风险:即标的价格的非预期变化,可通过向上/向下移仓/平仓处理。 波动性风险:即标的价格的非预期波动,可结合标的行情适时进行仓位调整。 看涨期权到期风险:即看涨期权临近到期,可结合标的行情适时进行仓位调整。若标的资产接近初始的行权价,投资者应考虑向前挪仓到一个更远月。

04 HT300ETF案例分析

假设HT300ETF现价3.6元/份,当前卖出一手行权价为3.900元/份的HT300ETF期权合约,期权费为399,同时持有相应数量(一手HT300ETF期权合约乘数为10000份)的标的,期权到期时,损益如何计算?

二、卖出备兑看跌策略

卖出备兑看跌期权策略:即在卖出一手看跌期权的同时也卖出一手标的资产,在上行方向有无限风险,下行方向有固定盈利,与卖出裸看涨期权是相等头寸。看涨期权时间价值一般高于看跌期权,卖出裸看涨期权能得到更多的时间价值,而且在操作便利性上也优于卖出备兑看跌策略,所以卖出备兑看跌期权是个很少使用的策略,不如卖出裸看涨期权,因此不做过多讨论。

温馨提示:投资有风险,选择需谨慎。

02 期权选择 实值/虚值:卖出实值看涨期权在标的资产价格下跌时会得到更多的下行保护,但在标的资产价格上涨时限制盈利程度大;卖出虚值看涨期权标的资产价格下跌时会得到较少的下行保护,但在标的资产价格上涨时限制盈利程度小。 近期/远期:对于期权到期时间的选择,应该考虑到年化标的价格不变收益,标的价格不变收益即为如果期权到期时标的价格不变的收益。例如,若考虑进行卖出备兑交易的标准为标的价格不变收益每个月至少为1%时,3个月的卖出备兑至少要能提供3%的标的价格不变收益,6个月的卖出备兑至少要能提供6%的标的价格不变收益。

03 风险点提示 操作性风险:应该同时买入标的资产和卖出期权,先买入标的和先卖出期权都会使投资者处于风险暴露。 方向性风险:即标的价格的非预期变化,可通过向上/向下移仓/平仓处理。 波动性风险:即标的价格的非预期波动,可结合标的行情适时进行仓位调整。 看涨期权到期风险:即看涨期权临近到期,可结合标的行情适时进行仓位调整。若标的资产接近初始的行权价,投资者应考虑向前挪仓到一个更远月。

04 HT300ETF案例分析

假设HT300ETF现价3.6元/份,当前卖出一手行权价为3.900元/份的HT300ETF期权合约,期权费为399,同时持有相应数量(一手HT300ETF期权合约乘数为10000份)的标的,期权到期时,损益如何计算?

二、卖出备兑看跌策略

卖出备兑看跌期权策略:即在卖出一手看跌期权的同时也卖出一手标的资产,在上行方向有无限风险,下行方向有固定盈利,与卖出裸看涨期权是相等头寸。看涨期权时间价值一般高于看跌期权,卖出裸看涨期权能得到更多的时间价值,而且在操作便利性上也优于卖出备兑看跌策略,所以卖出备兑看跌期权是个很少使用的策略,不如卖出裸看涨期权,因此不做过多讨论。

温馨提示:投资有风险,选择需谨慎。

资深期货投顾

期货期权诚信开户,低手续费保证金,您的期货期权投资助手,专业

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

怎么减少风险,增加收益

1190

1190

减少风险、增加收益的核心是“分散投资+长期持有+专业分析”。比如把资金分配到股票、债券、基金等不同资产,避免单一标的波动影响整体;同时坚持长期投资,平滑短期市场波动。作为国企券商,我们...

期货应该怎么投资才可以增加收益

1258

1258

期货投资应该结合自己的实际情况多学习,清仓交易,慢慢琢磨才能慢慢的增加收益,而不是一蹴而就的。如果新手想交易期货的话,可以点头像加微信详细来介绍一下

逆回购在券商开户,如何利用利率波动增加收益?

415

415

逆回购是一种短期的资金拆借行为,利用利率波动增加收益,有几个小窍门。首先,要关注市场资金面的松紧情况。一般在月末、季末、年末,市场资金需求大,逆回购利率往往会升高,这时参与逆回购能拿到较高利息。...

基金分红会增加收益吗

1756

1756

不会,因为基金分红是指基金将收益的一部分以现金或折算成基金份额的形式派发给投资人,这部分收益原来就是基金份额净值的一部分,也就是说基金分红之后,并不会额外增加投资者的基金收益...

认识期权—期权的基础策略(保险/备兑策略)!国金证券可以开期权账户吗?

2764

2764

认识期权—期权的基础策略(保险/备兑策略)!期权买方需要注意什么?第一条 从少量买入试水 ;第二条 慎买临近到期的期权,天天贬值,越贬越快;第三条 慎买深度虚值的期权。 期权卖方需要注意什么?一、顺势而为,预期明确认购期权卖方:预期不会涨认沽期权卖方:预期不会跌趋势是你的朋友,谨记不可逆市而行二、预期背离,止损第一三、盯市 盯市 再盯市每日日终关注一下保证金账户中的可用余额是否足够?如果收到追保电话,务必及时补充保证金,否则可能被强平。因交易权限不同,各级投资者可采用的交易策略也有所不...

国债逆回购如何操作以及如何增加收益?

953

953

上市大券商,提供超低的股票交易佣金,场内基金和可转债的交易费率均可低至十万分之五。此外,国债逆回购享有一折优惠,融资利率为5%(量大可再协商),期权交易仅需1.7元/张全包。6.99%的固收新客理财福利、L2超级行情,靓号开户、 智能条件单、网格交易、ETF套利(万德宏汇)、日内T0策略工具、提供QMT、Ptrade量化交易系统,极速柜台,VIP快速交易通道、同花顺、雪球、腾讯自选股、通达信、万得、大智慧等软件登录。国债逆回购操作指南与收益提升策略国债逆回购作为一种短期投资工具,近年来受到了众多投资...