油价出现负值的原因?

发布时间:2020-4-21 17:37阅读:906

问一问

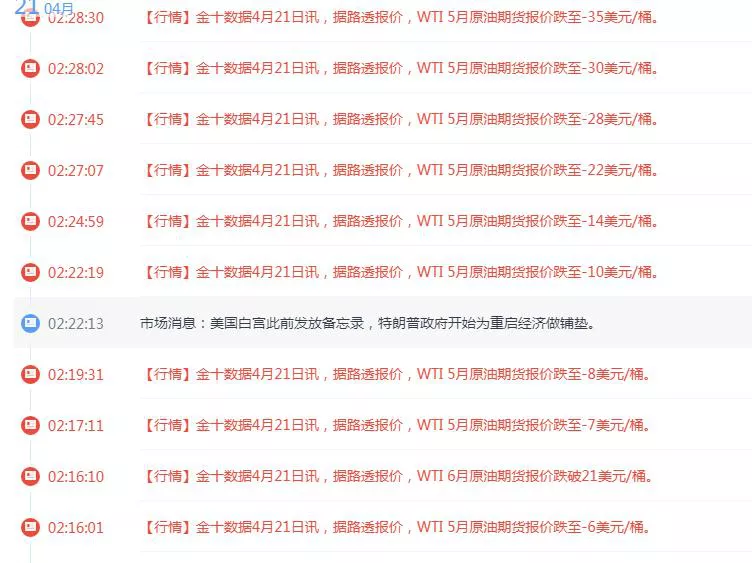

问一问昨天美国原油期货5月合约最后交易日,临近交割创出史无前例的-37.06的负数结算报价,跌幅超300%!

曾经,他们说油比水还便宜。

后来,他们说买油桶就可以送油了。

再后来,他们说一块钱都不要,统统白送。

最后,他们要每桶倒贴37美元处理多余的原油!

暴跌的元凶:库存

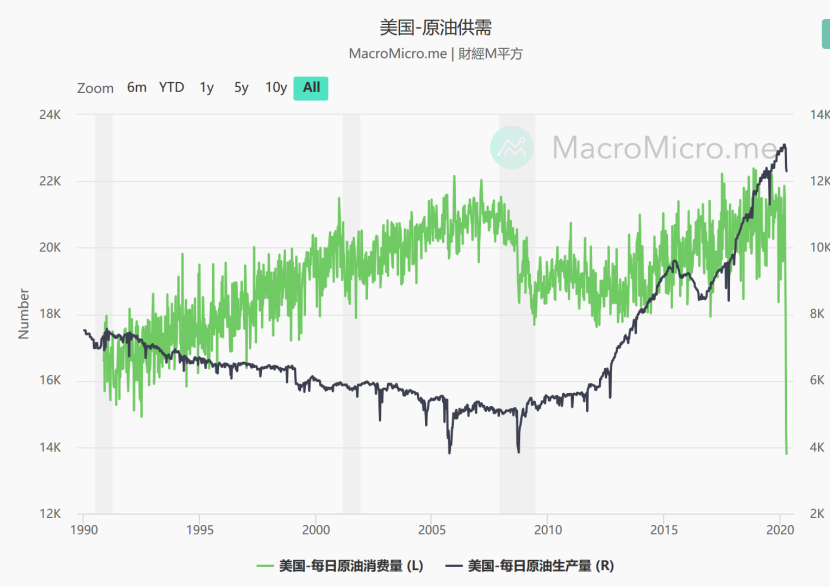

我们都知道,价格本身是供给和需求关系共同决定的。原油正在面临供给端需求端双杀的局面:供给端有沙特增产打价格战,需求端则是疫情影响导致需求疲软叠加市场对经济下行的预期。

供给端产量持续上升,需求因疫情影响出现暴跌雪崩。不过即便基本面再糟糕,也无法让价格变为负。这里要讲到库存的概念了。

商品市场和股票市场的一个根本性不同就是商品实物的需要运输存储,具备持有成本。成本包括运输费用,仓储费用,港口费等等,而持有股票的本质是持有上市公司的股份,只需要一份电子合约即可作为持有证明,也不会存在持有成本。

当这个持有成本变得非常高的时候,价格就会出现负数的极端情况。也就是说,宁愿倒贴钱贱卖,也比支付高昂的储存费用好。

那么持有成本受什么影响呢?如果我们把储存能力看成一件商品,会发现储存费也依然受供给与需求的影响决定:供给端是剩余的库存空间,需求端则是需要存放的原油实物。目前原有已经“多得装不下”,供需同样严重失衡,让持有成本飙升。

美国WTI原油的交割点库欣地区的库存增长更是创下天量增幅,如果原油的糟糕情况得不到改善,预计会在一个月内填满所有剩余空间。

期货交易市场里,一般有两类人:一是有实物商品需求的,如大型贸易商;二是不希望拿到实物,只押注价格涨跌的。

期货交易里规定,到交割日必须强制平仓或进行实物交割。如果不平仓,根据约定,多头必须要把油运回家,空头则要按约定交出实物油。

对一般交易者来说,为了不发生交割,会在交割日到来前平仓,并换到下一个月合约中。

目前的低油价让投机交易者抄底的意愿增加,因此当交割日来临时,会有大量当月合约多单平仓,下月合约多单开仓,这也就是常说的转期。

临近交割日当月大量的多单平仓会形成一股空头力量让当月合约价格下跌。投机资金嗅到了这股天然的空头力量,大肆建立空头仓位,推动价格急速下跌。

对于临近交割的合约来说,其对应的成交量会逐渐减少:多数交易者不愿意交割已经提早平仓或移仓。这样投机资金更容易实现逼空,只需要用较小的成交量便能制造出大波动。

而多头因为不想交割实物或者无力支付实物高额的仓储费用,只能被迫割肉平仓认输,从而让空头成功获利。这也就是逼仓中的“空逼多”:空头逼多头认赔出局。

可以说,导致油价跌到负数的是抄底者本身。目前因为抄底的投机资金非常大,剩余未平仓合约同比处于较高的位置。空头认准了还没移仓的抄底投机资金不可能交割实物这一点,疯狂建仓做空倒逼投机抄底者止损出局。

利用这一机制,配合低油价抄底意愿强烈+库存爆满的情况局面,投机资金就制造出非常夸张的“逼仓”行情。

我们看到的负数油价,是美国原油期货5月合约的报价。美原油6月报价,美原油现货报价,布伦特油报价的跌幅都比较小,是正常的正数报价。

在美原油期货5月合约交割之前,很多交易者都不相信会出现负数油价。打折出售可以理解,还有白送还倒贴的荒诞事么?

资本家倒牛奶的故事大家早就耳熟能详,但却都当成百年前的笑话,而没有思考到其背后是库存与供求关系的真实反映。我们这一辈人也许都没见过负数价格的商品,但现实无情地告诉我们“经验主义”在交易中是不可取的。

今天给大家就先讲这些内容,希望对大家的学习有所帮助,如果您有任何关于期货的问题,都可以点击我头像预约咨询!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

昨天油价暴跌,导致油价暴跌的原因是什么?

12.14油价或将继续降,近来油价频繁下降的原因是什么?

昨天油价暴跌,导致油价暴跌的原因是什么?

12.14油价或将继续降,近来油价频繁下降的原因是什么?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59