简单分析之方大特钢

发布时间:2019-7-1 11:51阅读:820

问一问

问一问简单分析之方大特钢

作者:蜀小汪/Lvias

一、财务分析与业绩预期:

公司2018年的财报数据受益于行业盈利的提升,表现十分优秀,具体表现在公司货币资金大幅提升,由2017年的10.92亿元提升216%至32.61亿元,应收票据及应收账款也由2017年的16.64亿元大幅下降70.55%至4.90亿,流动性大幅度提升,在公司营收增长的情况下,应收账款的减少也反映出在环保压力、去产能的行业政策下,公司在产业链中的地位的提升。公司2018年的流动资产合计50.27亿元,而对应流动负债28.01亿元,仅货币资金就足以覆盖全部的流动负债,说明公司的短期偿债压力极小,公司的非流动负债合计7991.33万元,对比资产规模几乎可以忽略不计,且无长期借款和应付债券。从资产负债表中可以看出,公司整体的资产质量较好。

公司自身预计2019年实现产铁356万吨,产钢428万吨,产材430万吨,对比2018年分别同比增长 2.88% ,1.83% ,1.15% 。如果公司按照计划的产能实现预计的产能,可以看出,其产能相对2018年的增幅较小,除非其钢材的出厂价格能够实现较大幅度的增长或者其生产成本的大幅降低,否则其在2019年经营业绩不会再出现较大幅度的增长。那么对于其业绩的预期的重点就在于对2019年的钢材价格和主要的原材料铁矿石的的预测。

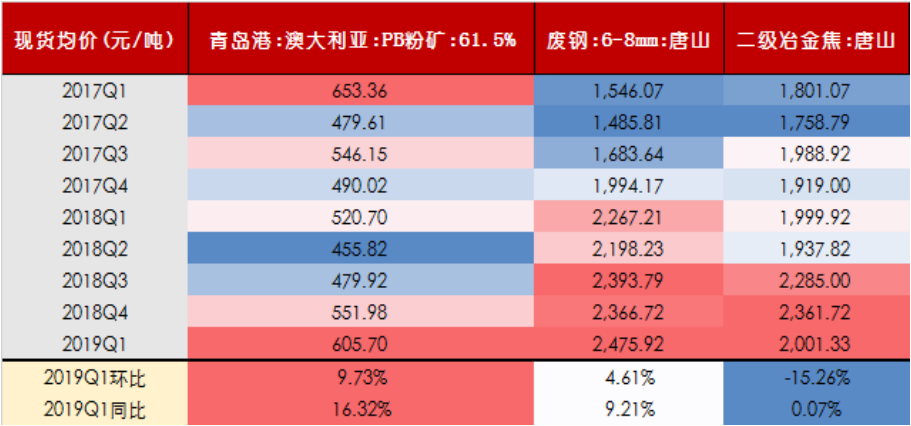

自去年4季度环保限产禁止“一刀切”以来,钢材供给压力加大,钢价高位回落,公司主要产品螺纹钢及线材1季度行业均价同比分别下跌 1.64%、5.15%。同时,高炉开工率高企致冶金焦、废钢、铁矿石需求较去年同期大幅改善,加之铁矿石同时受矿难和飓风影响供给收紧(偶然性因素),2019年1季度铁矿石、冶金焦、废钢均价同比分别上涨16.32%、0.07%、9.21%,由此压制公司毛利空间,公司1季度吨钢收入比下滑21元/吨至3642元/吨,吨钢毛利同比下滑166元/吨至897元/吨,导致1季度业绩同比下滑15.63%,因此机构普遍下调对方大特钢2019年的业绩预期,对其归母净利润的一致性预期为20.93亿元,对比2018年同比下降35.65%。(注:方大特钢2018年年报公布于2019-02-22,其实际归母净利润为2,927.028百万元,营业收入为17,285.851百万元,EPS-摊簿为2.019元。共有50个分析师跟踪,共发布33篇报告,共作出33次盈利预测。机构预期数据仅供参考,不作为其真实业绩的最优预测)

图一 钢材产成品价格

图二 钢材原材料价格

图三 全球钢材基准价格指数走势图

二、行业格局与趋势:

(1)随着政策导向下的落后产能的逐步出清,供给侧进入相对平稳期,使得国内钢材边际供给的下滑趋势逐渐平稳。在环保限产大环境之下,全国螺纹钢产量仍旧创下全年新高,虽然其中不乏单吨钢材利润上行驱动钢厂增加产能,但更重要的是产能结构调整的因素。随着电弧炉产能占比的不断提升,单吨利润再恢复到长期保持千元之上难度较大,故预计 2019 年全年螺纹钢产量仍将有所上升,产量弹性变化较小,螺纹钢生产利润波动或将成为常态。

(2)需求侧淡旺季表现分明,同比增速或明显收窄。2018年需求表现出淡季不淡,旺季更旺的态势,年底受资金紧张以及经济大环境影响急速下降,由于螺纹钢主要消费端的数据增速表现不佳,很可能影响2019年的消费增速,故预计2019年全年螺纹钢需求增量有限,季节性表现更加明显。

(3)钢材价格变化节奏变快,均价重心下移。2018年价格高点的形成主要是由于供需错配造成,低点是在高库存及中美贸易摩擦背景下创下的,高低点原因鲜明。2019年供需弹性均不大的情况下,供需错配的力度难以匹及2018年同期,故预计2019年价格高点或难以突破2018年,全年呈现区间震荡态势运行,均价重心将有所下移。

(4)钢铁行业高质量发展是必由之路。去产能任务虽然提前完成,但行业集中度较低、企业生产专业化不足、产品结构失衡等问题长期存在,而落后产能“死灰复燃”、国际环境深刻变革等风险日益严峻。因此,推动钢铁行业兼并重组,提高产业集中度、建立高质量供给体系、提升行业防范风险能力、减轻区域环境压力是钢铁行业实现高质量发展、规模化效益的必由之路。

三、市场风险测试

风险参数

方大特钢的市场风险β为1.27,大于1,理论上方大特钢的风险指数与大盘的风险有相关性,个股波动可能大于市场波动。其次方大特钢的市场波动系数为30.90%。它表明30.90%的风险来自市场波动但是相关性较小,而市场风险,如利率风险或通货膨胀风险,经济的不稳定性等等。

杠杆风险

因为方大特钢的长期负债为10百万,所以公司长期的财务杠杆风险接近于零,其次公司的经营风险为99.88%。说明公司长期融资主要以股票与政府补贴为主,而不是债券融资。

三、估值与操作建议

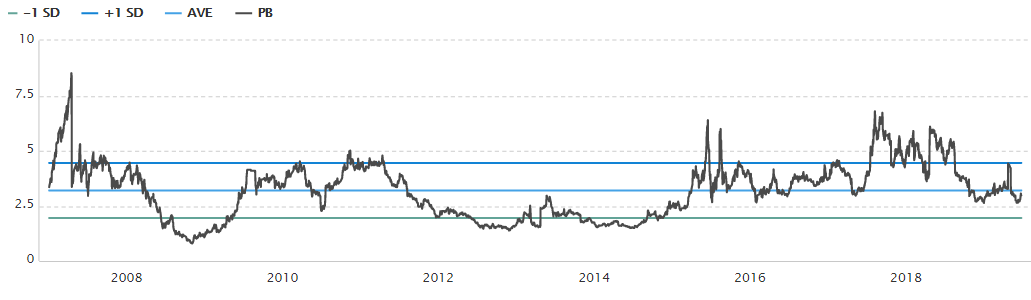

我们分别采取PE与PB两种估值方法,但是由于钢铁作为一个周期性行业,PB估值是相对于PE、财务和现金流等估值更优的方法。

首先从PE的角度来看

按照相对估值(静态2018年PE)参考,公司估值在9.77元左右。

承接上文,钢铁作为一个周期性行业,在财务与现金流估值方面可能会不准确所以更多利用PB估值的方法。

从PB估值的角度来说,方大特钢目前PB为2.98倍,正处于其历史平均PB(3.2倍)附近,若从周期的角度来看,可以从上图看出其PB下行概率较大,加之以上分析的其2019年的业绩有较大的下行风险,可以判断方大特钢现在的估值略贵(但也并未处于极度不合理的估值状态中),并不是特别好的周期性买点。当然不排除经济下行压力下的宏观政策发生变化(比如财政支持下的基础设施建设,房地产政策的松动,汽车行业的促进消费政策等等),使得钢材需求端的改善,从而提升公司估值。但是在这种政策性的改变没出现明显的苗头下,仍然建议以谨慎观察为主。

(以上分析均来自公开信息,分析结果仅供参考,股市有风险,投资需谨慎)

参考资料:

通达信

Investing.com

Moodys

Yahoo finance

Financial times

上海/深圳证券交易所(公司年报)

券商研报

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59