广深铁路简单解析

发布时间:2019-6-21 11:00阅读:729

问一问

问一问广深铁路 601333

一、公司财务及经营分析

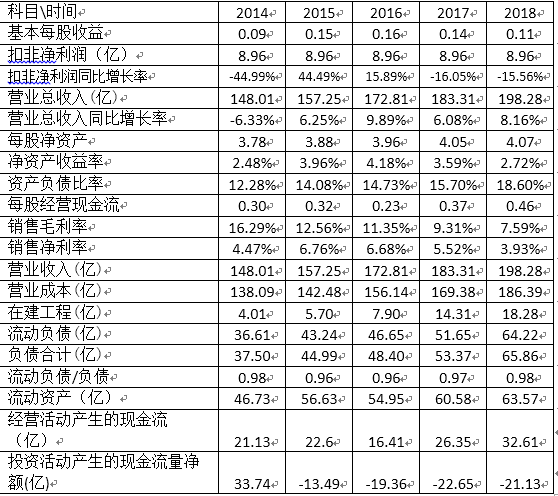

1、公司的资产负债率在最近5年有上升趋势,主要是公司在建工程增加导致的应付票据及应付账款,和其他应付款增加导致。

2、公司负债主要是流动负债,占公司总负债比例最近5年均维持在96%以上,从公司的流动资产与流动负债的比较可以看出,在公司最近5年未进行过筹资活动的情况下,公司的偿债压力在逐年上升,不排除未来进行银行借贷,发行债券或者股票增发的可能。

3、公司最近5年的经营活动产生的现金流净额在2016年之后有较大改善,主要是2016年支付给职工以及为职工支付的现金以及支付的各项税费大幅增加,而支付给职工以及为职工支付的现金流出在2016年之后增幅变小,且税费支付的现金大幅降低。由于铁路运输,尤其是客运端服务的现金流具有刚性(铁路公司作为服务提供方相对于消费者具有更强势的市场地位,基本不会产生消费者赊欠账款的情况),只要公司收入提高,对现金流都会有较大提升,因此其经营活动现金流入一直有较为平稳的增长。

4、公司投资活动产生的现金流量净额最近四年均为负数,且金额较大,这是由于铁路运输行业是一个重资产的行业,包括列车购置维护,铁路系统养护等,会产生较大的现金流流出:

5、在上面的财务数据中,最明显的是公司毛利率明显的下降趋势,由于毛利率是反应公司产品或者提供的服务的市场竞争力的一个较为重要的指标,因此需要重点分析。

总体来看公司的毛利率呈现出明显的下降趋势,直接原因是其成本的增速大于收入的增速。

在成本端,其上升因素主要是两个:(a)随着行业性工资的上调以及提供铁路运营服务工作量的增加,工资及福利支出增加;(b)自2018年1月1日起,根据中铁总有关规定,铁路货物运输实行承运清算,即由承运企业取得全程货物运费进款,同时由承运企业向提供运输服务的其他铁路企业支付服务费,货运清算体制的改变带来设备租赁及服务费的增加;因此总体看来成本具有刚性。

在收入端,公司收入主要来自客运,货运,路网清算及其他运输服务业务三个方面。具体到2018年:(a)客运端,尽管受广深港高铁深港段并网运营以及国内高铁网络日益完善的分流影响,直通车和公司组织开行的长途车的收入有所下降,但广深城际列车因运能明显增加而带来运量和收入的较大幅度增长(运能的增加相应带来了成本的增加,因为增加了服务人员、车组,但区域的总出行人口具有刚性,不会有较大增长,导致单车次效益下降,边际成本上升,毛利率下降),因此报告期内整体客运收入仍有所增长。

(b)货运端总体收入和货运量均发生了下降,主要是受货运承运制改革,以及珠三角地区产业结构调整以及公路、海运竞争加剧的综合影响,钢铁、石油等货物的发送量有所下降的综合影响,货运总体收入有所下降。

(c)路网清算服务收入实现了较大增长增长 ,主要原因为:自 2018 年 1 月 1 日起,根据中铁总有关规定,铁路货物运输实行承运清算,即由承运企业取得全程货物运费进款,同时由承运企业向提供运输服务的其他铁路企业支付服务费,货运清算体制的改变带来货运路网清算收入的增加。

因此总体来说,公司成本在社会经济发展以及行业经济制度的影响下,具有刚性,不容易受公司自身控制;而收入则受到市场竞争者和区域经济结构变化的不利影响,因此公司的经营风险较高。在未来,如果运输市场竞争加剧(比如高铁等新的竞争者或替代品出现),区域经济去工业化的深化则对公司是负面的影响,而这两种现象正在发生,且没有明显结束的迹象,能期待就是行业政策,税收因素等外部变量对公司盈利能力的提升,或者国企改革预期带来的估值提升,因此对于公司未来的预期持悲观态度。

二、风险测试

风险参数

广深铁路的市场风险β为1.35,远大于1,理论上广深铁路的风险指数与大盘的风险有相关性,个股波动可能大于市场波动。其次广深铁路的市场波动系数为62.45%。它表明62.45%的风险来自市场波动且有较大相关性,如利率风险或通货膨胀风险,经济的不稳定性等等。

杠杆风险

因为广深铁路的长期负债为0,所以公司长期的财务杠杆风险也接近于零,其次公司的经营风险为100%。说明公司长期融资主要以股票与政府补贴为主,而不是债券融资。

估值

按照相对估值(静态PE)来看,公司估值在3.42元左右。

而对于DCF模型的绝对估值(假设自由现金流增长率为0的极端情况下)来看公司在1.29元左右

根据Financial Times(金融时报)收集的7名金融分析师给出的预估价格,高/中/低价位分别为4.45 / 3.5 / 2.77元。

综上,无论是在公司经营还是市场交易层面,广深铁路相对来说都不是一个较好的长期投资标的。

(上述分析资料均来自上市公司财报等公开信息,不涉及未公布的内幕信息,分析结果仅供参考,不构成投资建议)

详情可关注微信公众号:你得学金融

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59