改革循序渐进 科创助力经济

发布时间:2018-12-21 13:49阅读:773

问一问

问一问018年马上要结束,各家金融机构已开始展望2019年A股投资主题。政策渐暖之下,A股市场或将在2019年迎来新时代,那么什么主题蕴含更好的投资机会?

下面是东方财富网根据各大机构研报,总结的2019年A股十大主题投资策略。

其中,基建投资主题包含的个股在2018年机构展望中,获推荐也最频繁。同时,广发证券认为在目前宏观经济大背景之下,基建补短板力度加强预期更为明确。

而除了“稳增长”的基建投资主题,5G、新能源汽车、人工智能、云计算等科技创新类主题也被各家机构选入其中。一方面,这些主题从概念逐渐在走向产业应用;另一方面,随着国内对科创企业的扶持力度不断加大,预计明年大概率科技类主题仍将继续保持高景气。

此外,随着国内经济改革不断推进,包括海南自贸区(港)、国企改革、住房租赁等主题也受到各家机构的看好。

(根据机构策略研报整理)

主题一:基建投资

2018年12月13日,政治局召开会议,分析研究2019年经济工作, 会议指出明年要继续打好三大攻坚战,推动制造业高质量发展,推进先进制造业与现代服务业深度融合。扎实推进乡村振兴战略,巩固发展“三农”持续向好形势。促进区域协调发展,发挥好各地区比较优势。对此,分析认为表明基建补短板有望成为“稳增长”的重要抓手。

安信证券认为基建投资具备逆周期特征,经济增速放缓时期基建增速明年大概率回升。具体个股方面,建议关注以下几个方面:

1)基建任务主要承担力量、估值及信用优势显著、累计调整幅度较深的大建筑央企,比如中国铁建、中国中铁、中国交建、中国建筑、葛洲坝等;

2)主要地方路桥建设企业,比如安徽水利、山东路桥等;

3)生态园林建设主要受益公司,比如东珠生态、岭南股份等;

4)民企融资政策主要受益公司,判断其因信用问题导致的估值折价有望得到一定程度修复,比如苏交科、东方园林等重要标的。

主题二:5G

2018年三大运营商的5G试验网和面向商用的大规模组网试验已经全面启动,5G将于2019年进入预商用阶段。预计到2020年,我国将进入5G规模商用阶段。

(图片来源:招商证券)

招商证券认为,从明年开始,5G建设将会提速,运营商资本开始增速将会迎来三年上行周期,预计再2020-2021年增速达到顶峰。5G的逐步商用,将会逐渐带来5G换机周期,预期在2020-2021年前后,5G手机换机增速可能会达到顶峰。5G商用带来的通信速度提升和延迟减少,将会大幅提升智能驾驶技术、VR/AR、SAAS、人工智能、区块链等技术的发展,新技术在5G周期中有望迎来新的突破,迎来新的增长点和商业模式。

从此前三轮经济下行周期中政策托底方向看,通讯网络建设历来是兼具经济托底与产业结构升级的最重要方向。华创证券认为,通信网络建设兼具经济托底与产业结构升级方向,明年5G 投资增长可期。

个股方面,联讯证券建议关注受益于5G建设和技术变革的相关公司,比如东山精密、深南电路、沪电股份、立讯精密等。

主题三:新能源汽车

2017年开始,中央与地方政府补贴开始陆续退坡,2018年根据续航里程也有不同程度的浮动,政策向以提高新能源汽车技术为导向转变。

不过,业内人士分析认为,虽然行业整体处于“断奶”的阵痛期,但是从产业发展的角度来看,补贴退坡一定程度上加速了行业优胜劣汰。在补贴退坡的背景下,行业销量数据仍持续乐观。并且,双积分制度接力补贴政策,在新能源汽车市占率还处于较低的阶段为行业持续的发展保驾护航。

具体到个股上,长江证券认为,看好产业链中游环节投资,推荐抓住技术升级与海外供应链红利两条主线:

(1)技术升级红利。NCM811是关键主题,预计2019年NCM811动力电池将在国内量产,电池企业差距将扩大,和韩国在进度上也将出现分化。推荐关注动力电池企业龙头。

(2)海外供应链红利。中游材料企业不断试水海外供应链,我们判断2019年中游各个环节都将有不错的海外成果,一定程度上会缓解中游材料企业在国内面临的价格压力,推荐关注星源材质、当升科技、新宙邦、恩捷股份等龙头标的。

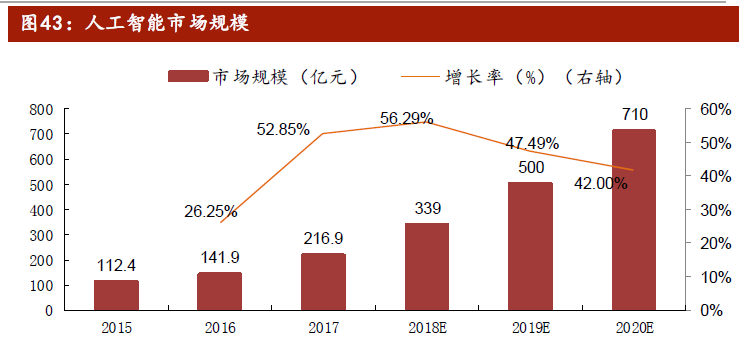

主题四:人工智能

根据《新一代人工智能发展规划》,政府计划在2020年,使得人工智能总体技术和应用与世界先进水平同步,核心产业规模超1500亿元,相关产业规模超万亿。

同时国家政策也在不断在向人工智能产业倾斜,在2018年10月,科技部发布《“新一代人工智能”重大项目2018年度项目申报指南》,在基础理论、面向重大需求的关键性技术、新型感知与智能芯片等3个技术方向启动16个研究任务,拟安排国拨经费概算8.7亿元。

财通证券任务,2017年我国人工智能市场规模仅为216.9亿元,距离2020年1500亿的目标还有较大发展空间,且当前人工智能市场也一直保持着高速发展。

(图片来源:财通证券)

对于行业标的,平安证券表示继续看好广联达、深信服、东方国信、苏州科达、中科曙光、卫宁健康等。

主题五:云计算

从2010年到2017年全球云服务市场绝对规模从不到1000亿美元增长到2468亿美元,保持了年增长10%左右的速度。中国云计算市场规模从2009年的92.23亿元增长到2016年的2797亿元,一直保持着35%以上的增长率。

(图片来源:招商证券)

根据工信部《云计算发展三年行动计划(2017-2019年)》,2019年云计算产业规模将突破4300亿元,是“十二五”末期的近3倍,保持高景气度,产业链具备逆周期特征。

东方证券认为,随着云计算在政企行业的加速渗透以及B端/G端、C端产业生态的加速融合,科技赋能传统产业正成为趋势并造就着重要的投资机会。对IT公司而言,如果能够围绕相关趋势进行积极的产品创新和模式升级,则可将自身的客户资源、技术积累、业务理解转化为新的商业需求、商业模式和业务壁垒。

个股方面,东方证券建议关注云计算领域龙头企业,包括广联达、用友网络、深信服、泛微网络,以及面向B端的产业互联网企业,包括卫宁健康、石基信息、康旗股份,此外,在政府信息化领域,建议关注美亚柏科的业务空间。

主题六:海南

2018年9月24日国务院批复同意设立中国(海南)自由贸易试验区,并印发《中国(海南)自由贸易试验区总体方案》。2018年11月5日,在进博会上政府提出要抓紧研究提出海南分步骤、分阶段建设自由贸易港政策和制度体系,加快探索自贸港进程。

分析认为方案的核心在于打造海南自贸区、探索中国特色自贸港。在改革开放40周年的节点上宣布海南自贸港,是进一步吹响改革开放的号角,未来几十年来,海南将有望成为我国全面开放的新高地。

个股投资建议上,天风证券看好受益于海南改革开放进程以及建设自由贸易港区的交运龙头公司,具体包括海峡股份,海南高速、海汽集团等。

主题七:住房租赁

过去的一年里,住房租赁市场相关政策频繁出台。2018年3月,全国两会政府工作报告中提到,将坚持房住不炒,加快建立多主体供给、多渠道保障、租售并举的住房制度。紧接着在2018年4月,证监会和住建部共同提出将优先支持大中城市、雄安新区等地住房租赁项目开展资产证券化。在2018年6月,银保监会则发布通知,将鼓励保险资金通过直接投资和间接投资参与长租市场。

业内人士认为,大城市房价飙升带来房价和租金的背离,大城市租金回报率远低于5%的适合楼市投资的水平,由此带来一部分购房人群转向租房。我国公寓租赁尚处起步阶段,截止2017年底,我国进入长租公寓领域的房企超过30家。在主题投资方面,招商证券建议关注拥有长租公寓业务或品牌产品运营经验的公司。

华泰证券建议投资者从两个维度筛选住房租赁投资标的:第一个维度是住房租赁业务已初具规模的房地产开发商,推荐万科A、金地集团;第二个维度是住房租赁业务已初具规模的房地产中介,推荐世联行。

主题八:医疗信息化

近年来国家政策对医疗信息化建设引导、支持力度加大,推动行业快速增长。华泰证券预测2018年后医疗信息化领域政策发布密集程度及强制性进一步提升。政策持续加码直接推动了医疗信息化行业需求持续旺盛,成为医疗信息化行业增长的重要驱动力。

近期政策再度加码电子病历建设,新增对二级医院要求,国家卫健委医政医管局12月7日发布《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》。相比8月底政策,本次通知新增对二级医院电子病历建设的明确要求。据估计未来二、三级医院电子病历系统升级空间有望达380亿元。

从具体投资标的看,华泰证券认为未来两三年内全国二、三级医院将密集推动电子病历系统建设,医疗信息化公司明确受益。重点推荐思创医惠,建议关注创业软件、卫宁健康、和仁科技、东软集团、东华软件。

主题九:在线教育

近年来,在线教育头部企业陆续选择登陆资本市场,整个在线教育行业的发展经过资本推动、模式创新、模式验证后,其行业的成熟度已经进入到资本化的新阶段。国金证券分析认为,由于在线教育企业教育属性的存在,有别于互联网巨头寡头垄断的局面,在线教育更容易趋向于百花齐放。

国金证券表示看好在各自细分赛道已经率先实现规模化,且能贴合用户需求,真正解决用户痛点的头部在线教育企业。头部在线教育公司自身普遍在DT、AI等创新应用技术持续高投入,符合科创板的入选企业的定位。从更为长远的长远角度来看,科创板后续的推出落地有望为这些已实现规模化但尚未盈利,技术创新应用属性较强的在线教育公司提供一条新的资本化路径。

个股方面,国金证券看好:好未来(学而思网校)、新东方在线、VIPKID、流利说等个股。

主题十:国企改革

2018年是国改深化的转折年,双百行动加速国改方案在2020年前落地。从“1+N”国企改革顶层政策体系到“四项改革”、“十项改革”试点,再到“双百行动”工作方案政策层面推进持续;发改委推动的第一批混改试点到第三批混改,标杆试点不断总结经验。

华创证券认为,2020年国企改革见成效任务倒逼下,第一批混改试点总结经验,2019年料将大规模复制试点成果,国企改革加速破冰。同时,国改试点数量增长且时间表确定,2019 年国企改革进入密集加速期。双百行动共涉及224 家中央企业以及180 家地方国企,共404 家国有企业。

具体到个股上,招商证券认为四条主线布局国企改革主题:

1)央企试点混改以及部分地方混改。第三批混改试点或将于年底发布。建议关注油气+军工+地方,包括个股:泰山石油、大庆华科、中国国航、广深铁路、隧道股份、湖南天雁、东方钽业等。

2)国有资本投资、运营公司改革。除作为央企改革试点的国投和中粮集团之外,地方国资也正在加快布局改组与组建国有资本投资运营公司,如上海、广东、江苏等。个股关注:光明乳业、上海交运、浦发银行、粤电力A、广州发展、珠江啤酒、江苏舜天、华泰证券等。

3)央企战略重组。建议关注电气设备领域(哈尔滨电气集团、中国东方电气集团),汽车(一汽集团、东风汽车集团)、化工(中化集团、中国化工集团、中国化学)、电力(国家电投集团、国家能源投资集团、大唐集团、华能集团、中核、中广核等)相关集团内的上市公司。

4)“双百行动”将从“设计阶段”进入“施工季”。建议关注参与“双百行动”计划上市公司,包括直接入选(一汽富维、航天电子等),实控人入选(柳工、京能置业、中交地产等),子公司入选(中国一重、铜陵有色等)。

股票,期货,期权,基金,债券全国开户佣金交易所费用+0.1,专业投资咨询,你值得拥有。微信添加Hy20408

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59