A股投资策略之改革牛信心强化

发布时间:2015-4-2 16:34阅读:723

问一问

问一问资金牛愈演愈烈

导读:在降息的背景下,信托、理财等预期收益整体下降,投资者风险偏好上升,新开户数量将继续增加,配置股票的积极性加大。A股资金流入规模将成倍增加。2季度关注大中盘个股,时机是恰当的。

1、杠杆牛是资金牛的一部分

2015年以来,融资融券中融资增加了3000亿元,融资余额达到14000亿,两融规模继续增加。我们在2015年策略报告中对今年的融资融券进行了预测,我们认为富人加杠杆大势所趋,2015年融资余额预计达到1.5-2万亿,不排除2季度就接近这个预测上限。融资资金来源主要是券商增发H股、短融券、企业债等方式,券商加杠杆的力度继续大增,一线券商杠杆将提高到4倍以上。

截止1季度末,融资融券余额占两市流通市值的比例只有4%左右,投资者加杠杆的空间还可以翻2翻。从两融交易情况看,目前融资买入额占日成交的20%不到。我们可以做个情景假设,融资余额每天换手30%,带来的成交量就是4000-5000亿元,加上非两融客的交易,1万亿的成交是新常态,而且这个万亿成交随着时间推移都将被踩在脚下。二级市场上,以万亿成交预判指数见顶的观点是错误的。

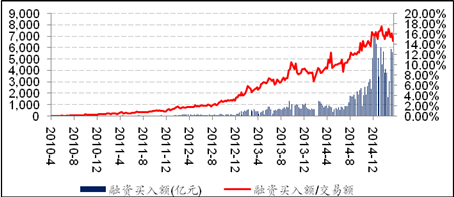

图表:融资余额快速增加,暂时没有天花板

数据来源:巨灵数据库

图表:融资客贡献20%左右成交,A股万亿成交将是新常态

数据来源:巨灵数据库

2、资金价格走低仍有空间,社会资本涌向A股势不可挡

2014年11月以来,央行进行了2次降息,但是从实际情况看,利率水平还处于高位,我们认为2015年2季度CPI仍将处于低位,且全年大幅回升的可能性不大,这意味着被通缩也好,实际通缩也罢,还需要资金价格下降来平衡经济,降息还会延续。

在降息的背景下,信托、理财等预期收益整体下降,投资者风险偏好上升,新开户数量将继续增加,配置股票的积极性加大。实际上,银行、保险、养老等机构投资者对于权益资产配置比例仍将上升,定存等配置比例将继续下降。对应的,A股资金流入规模将成倍增加。

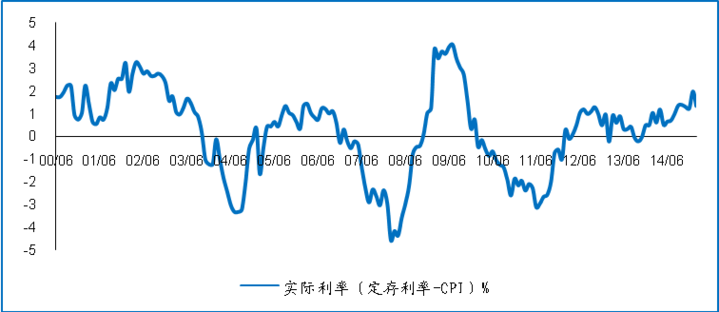

图表:资金价格较高,仍有降息空间

数据来源:巨灵数据库

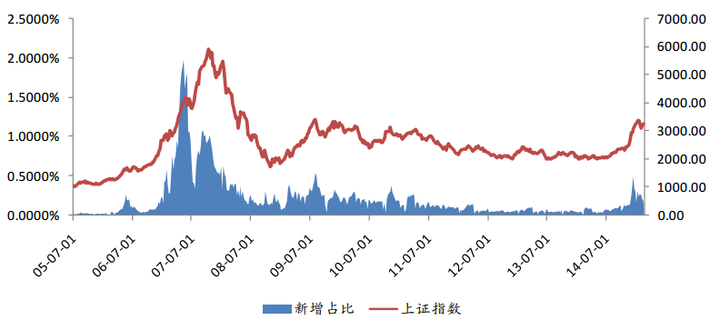

图表:社会资本涌入股市,新增开户远没有到井喷阶段

数据来源:巨灵数据库

3、沪港通初期运行结果是资金涌入A股市场

目前A股较H股的溢价在30%左右,但是依旧抵挡不住资金流入步伐。自沪港通开通以来,南向北的资金净流入已经达到1300亿元。今年港股通开通后,我们认为南向北的资金增量半年内将达到5000亿元。

上市上有一种观点,认为巨大的价值抑制了A股的上升空间,但是我们强调,A股有资金牛,港股就匮乏,投资者结构的巨大差异,以及长期以来的投资习惯,注定了A股较长时间处于溢价状态。

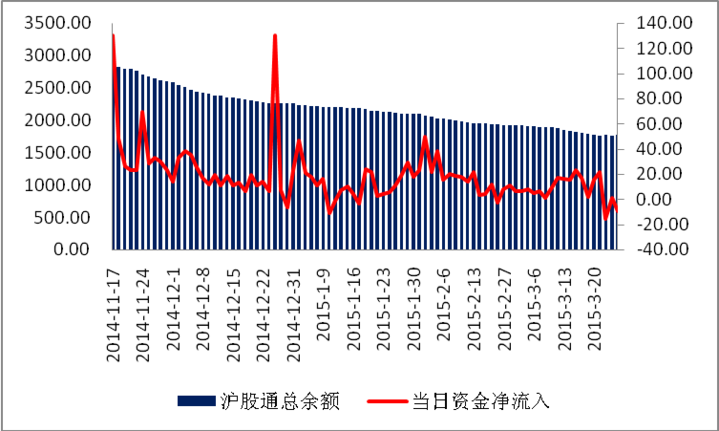

图表:沪股通日间净流入为主

数据来源:巨灵数据库

4、A股距离全面开放仅一步之遥

QFII额度上限被突破。富达基金(香港)有限公司于3月26日获得12亿美元的QFII投资额度,这是除主权基金、央行及货币当局等三类机构之外,首家市场化机构突破10亿美元的QFII额度限制,这也意味着QFII额度上限已全面放开。

2季度,A股纳入MSCI将进入论证阶段。之前,证监会已经与MSCI、富时两家指数公司和一些国际机构投资者进行了面对面的交流,就有关规则和技术问题进行了沟通。如果论证通过,按照机构普遍预期,初期配置中国A股的境外资金将达到500-1000亿美元,这个体量远大于沪港通的规模。

毫无疑问,无论A股何时纳入全球基金配置范畴,所圈定的标的基本上以两市大、中盘个股为主。从时间节点上看,2季度关注大中盘个股,时机是恰当的。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章