为何证监会的“闸刀”此时落下来

发布时间:2015-1-19 21:03阅读:663

问一问

问一问【UP原创报告】1月16日,证监会通报2014年四季度两融业务检查结果,共有12家券商接受不同处罚,这其中颇为罕见的是,作为龙头的中信,海通,国泰君安三家券商,所受的处罚力度最大,被勒令暂停新开融资融券信用账户3个月。而其他9家中小券商,基本是以整改和警告为主,未有实质动作,此举大有“杀鸡儆猴”的意味,那么此次监管层高调处罚龙头券商,意在向市场释放怎样的重磅信号?为什么监管层需要股市从“快牛”向“慢牛”转变?我们认为,需要从以下两个方面来看。

1.实体经济持续向下,央妈必须救急。

2.改革红利要落地,证监会得救穷

三会打压疯牛,力助央妈救急

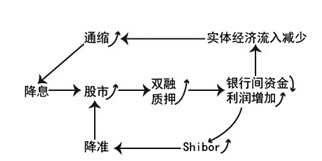

自2014年11月21日央行降息以来,短短两个月内沪深300指数上涨了43%,创下5年来新高。降息本意是为实体经济注入更多的流动性,但却意外引发了一轮疯牛行情,这让央妈也有些“看不懂”。因为不同以往,本轮降息后资金主要流向虚拟经济,催生了资本市场的繁荣,而实体经济则没能获得多少资金,甚至因为股市的繁荣导致资金更加稀缺,反而引发实体经济融资利率的上升。UP研究员在《爱节操、立牌坊,就不降准又如何?》一文中曾详细说明这一“悖论”性的循环是如何发生的:

而今股市的疯涨令央行陷入了两难的尴尬境地。如果继续加大宽松力度,是否会助涨本已疯狂的股市?如果按兵不动,高企的利率是否会令疲弱的经济加速滑入深渊?UP研究员曾在《3000!或是管理层心理点位》,这篇文章中给出了破局的方案。那就是,央行为了挽救实体经济,必须打压股市,以打开降息降准窗口,进而才能引导资金流入实体经济,降低社会企业融资成本。

回顾两周来监管动向,不难发现,监管层的一系列举动,都证实了UP研究员的观点,也就是,三会(证监会,银监会,保监会)轮番发力,谋求打破悖论循环中的薄弱环节以求破局,而目前来看,监管层选取的这个薄弱环节,是以两融业务和银行质押贷款为主体的融资杠杆。具体罗列如下:

事件一、1月9日,澎湃新闻等多家媒体报道称保监会1月9日致电多家国内保险资产管理公司,禁止保险资金为券商融资融券业务提供资金。

事件二、1月16日,证监会通报2014年四季度两融业务检查结果,高调处罚违规券商。并明确表示不得向证券资产低于50万元的客户融资融券。

事件三、1月16日,银监会发布商业银行委托贷款(委托贷款是银行质押贷款的一种形式)管理办法(征求意见稿),明确规定商业银行受托发放的贷款不得用于从事债券、期货、金融衍生品、理财产品、股本权益等投资。

以上举动表明,三会正在轮番发力,限制各路资金通过两融杠杆疯狂涌入股市。各监管部门配合打出组合拳,卡住货币脱实向虚的通道。官方加强对资金入市的监管,为央行后续货币政策宽松,以托底实体经济创造条件。

回顾2014年的央行政策,也呈现出类似逻辑:2014上半年,“先监管”的127号文之后,紧接着是“定向降准”;2014下半年,“先监管”出台“存款偏离度考核”,紧接着是降息。我们预计,在为股市降温之举推出后,央行将启动降准窗口,为实体经济注入流动性。首次降准将出现在3月份,而降息则可能出现在二季度。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59