分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,年轻人通过定投实现财富自由有可能,但绝非易事—— 它需要长期坚持、稳定现金流、合理收益预期与严格纪律,核心是靠时间换复利、靠纪律摊成本。

一、核心逻辑(为什么可能)

定投通过定期小额投入平滑市场波动,长期摊薄成本;年轻人最宝贵的是时间,能让复利充分发挥作用(年化 8%-10% 时,资产约 7-9 年翻一倍)。比如 25 岁每月定投 3000 元、年化 10%:35 岁总资产约 70 万,45 岁约 230 万,55 岁约 750 万,被动收入有望覆盖日常开支。

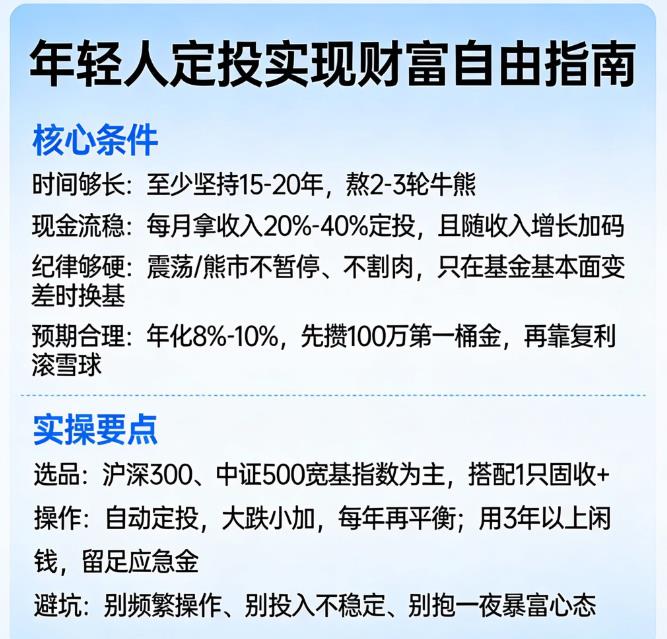

二、必须满足的 4 个关键条件

时间够长:至少坚持 15-20 年,经历 2-3 轮牛熊,短期 3-5 年很难见效。

现金流稳定:每月能拿出收入的 20%-40% 做定投,且随收入增长逐步提高投入(如从 3000 元到 8000 元)。

纪律过硬:震荡 / 熊市不暂停、不割肉,只在基金基本面恶化时换基;分红自动再投资。

预期合理:目标分阶段 —— 先攒 100 万第一桶金,再追求被动收入覆盖开支,避免 “一夜暴富” 心态。

三、实操要点(少走弯路)

选品:优先沪深 300、中证 500 等宽基指数基金,搭配 1-2 只优质主动权益基金,降低单一标的风险。

策略:设置自动定投,大跌时(如指数跌超 5%)适当加仓;每年动态再平衡(如股基:债基 = 7:3,偏离后调回)。

风控:用 3 年以上不用的闲钱投资,预留 6-12 个月应急金,避免被迫赎回止损。

四、常见误区(别踩坑)

频繁操作:追涨杀跌、短期择时,反而抬高成本。

投入不稳定:收入高时多投、低时停投,失去定投摊薄成本的意义。

预期过高:把年化收益设为 15%+,容易因波动放弃或盲目加杠杆。

五、快速行动清单

定比例:每月定投金额 = 收入 ×(20%-40%),设自动扣款。

选基金:2-3 只宽基指数 + 1 只固收 +,构建均衡组合。

设纪律:只在基金经理更换 / 行业逻辑变时换基,分红自动再投资。

分阶段:10 年攒 100 万→15 年攒 200 万→20 年被动收入覆盖开支。

希望以上回答可以帮助到您。如果您想了解更多投资知识,可以关注公众号“大何奔腾”,我们有免费的理财课程和实操跟投群,还有资深投顾老师1v1伴投指导。

发布于2025-12-23 14:57

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047