分享

分享

注册

注册 1分钟入驻>

1分钟入驻> 一对一

一对一

您好,所谓理财型保险,就是你给到保险公司一笔钱,保险公司管理你的这笔钱,将来按照合同约定的方式,将这笔钱给你或者你指定的人。

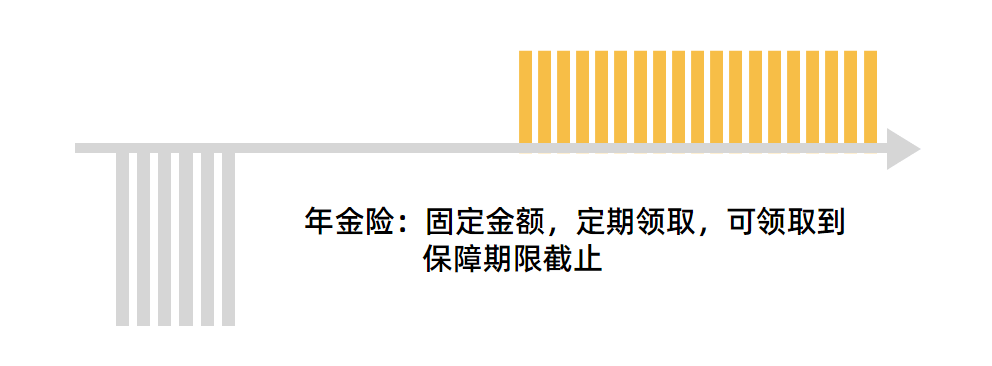

年金险和增额终身寿险看上去很像:都有储蓄功能、都可以提供现金流、也都可以对抗利率下行的风险。

1 领取方式不同

年金险,有领取金额,可以直接领钱;

增额终身寿险,没有领取金额,只能用部分退保的方式取钱。

比如:

养老年金险,合同上往往会类似这样的承诺:

60岁之后,每个月可以领取1万元,活多久领多久。

这个1万元,就是定期领取金额,领多少、领多久、什么时候开始领,都写在条款里面了。

而增额终身寿险,承诺往往是这样的:

60岁时,保单现金价值100万;80岁时,保单现金价值200万。只有现金价值,没有领取金额,它只会慢慢增值,并不能够直接领钱。我们如果想从增额寿里面曲线出来,就只能通过“部分减保”的方式来实现。

如果现金价值为0,也就无法领取了。

年金险:瑞利年金保险4.025%复利

增额终身寿险:爱心守护神2.0终身寿险 保额3.6复利递增

不管是买年金险还是增额终身寿险,本质上都是我们把自己的钱交给保险公司,保险公司拿这笔钱替我们去赚取收益选择合适自己的保险产品是最重要的。对于理财型保险有问题咨询预约我专业解答。

发布于2021-5-21 11:32 免费一对一咨询

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

18038157957

18038157957