分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

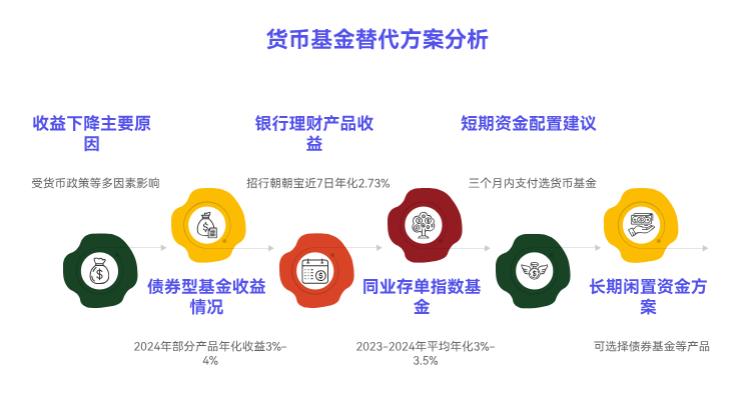

您好,货币基金收益越来越低,5万零钱单纯放在货币基金里可能不是最优选择,以下是一些分析和建议:

货币基金收益下降原因

货币基金收益主要受以下因素影响:

货币政策宽松:市场上货币供应量增加,资金成本降低,货币基金收益也会随之下降。

货币市场利率下行:货币基金投资的短期货币工具如国债、银行存款等收益降低。

银行贷款利率下滑:货币基金收益与银行间借钱利率相关,该利率受宏观经济和货币政策影响。

其他理财方式的收益情况

债券型基金:纯债基金波动小、收益相对稳定,2024年部分短债基金年化收益3%-4%,适合低风险偏好者。

银行理财产品:招行“朝朝宝”近7日年化收益率2.73%,1分钱起购,快赎额度高;平安银行“天天成长C”最新7日年化收益率为2.9335%,交易日15:00前买入可当天收益,赎回灵活。

券商零钱理财:针对证券账户闲散资金,收益较货币基金略高,但流动性稍差,赎回需T+1日。

同业存单指数基金:跟踪同业存单指数,投资银行同业存单,收益相对稳定,2023-2024年平均年化收益3%-3.5%,申赎灵活。

建议

如果5万零钱主要用于短期支付(如3个月内),货币基金仍是不错选择;若资金闲置期较长,可考虑以下方案:

债券型基金:选择规模适中、历史业绩稳定的纯债或短债基金。

银行理财:选择收益较高、流动性强的银行现金管理类产品,如招行“朝朝宝”等。

零钱组合:部分银行和金融机构推出的零钱组合产品,底层资产包含现金管理类理财产品,收益可能高于货币基金。

券商零钱理财:若你有证券账户且资金闲置期较长,可考虑券商零钱理财。

在选择替代品时,需关注产品的风险等级、流动性、收益稳定性及投资门槛,确保符合资金使用计划和风险承受能力。

希望我的回答可以帮助到您,如还有不明白的欢迎右上角点击【+微信】,我为您进行一对一专业解答,还能 免费为您定制专属的私人财富规划配置,让您的财富稳定持续增值。

发布于2025-8-21 14:28

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047