分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

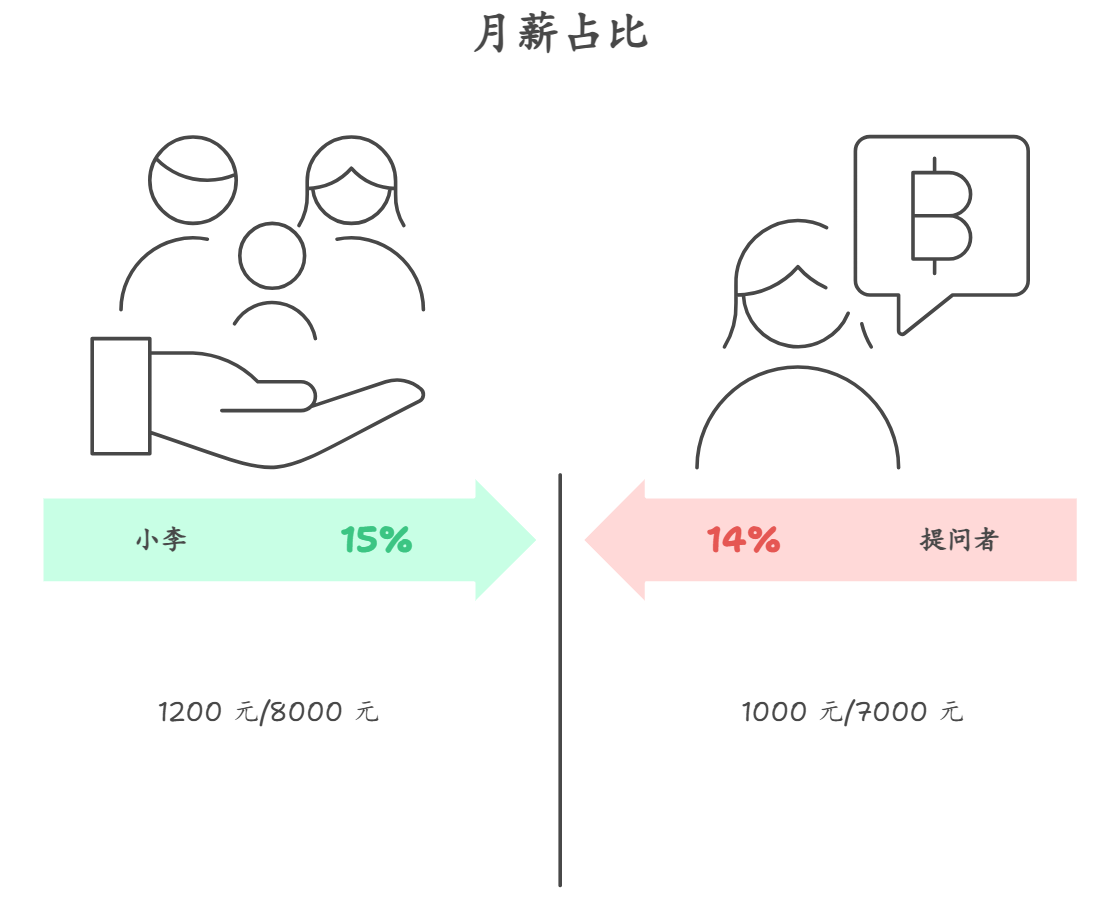

你好!每月工资 7000 元,拿 1000 元给父母买年金险,保费占比大概 14%,这个比例不算高,只要不影响你的日常开支和储蓄,是合适的~ 既尽了孝心,又能给父母添份保障,思路很棒呢。

保费占比与配置优化建议

1.比例合理:孝心保障不影响生活

1000 元占月薪 14% 左右,在保险配置的合理范围内(一般建议保费不超过收入 20%)。只要扣除保费后,你每月的生活费、储蓄还有剩余,就不用担心压力。我客户小李月薪 8000,每月给父母投 1200 元年金险,同时还能存下 2000 元,生活质量没受影响,父母也多了份安心。

2.搭配储蓄:基金定投补充养老储备

除了年金险,每月可以再拿 500 元定投养老目标基金。这类基金长期稳健增值,比如我这里推荐的 XX 养老 FOF,近 3 年年化 7%,专为长期养老规划设计。很多客户这样搭配,年金险给父母固定收益,基金定投积累更多养老资金,双重保障更踏实。

3.灵活调整:根据收支优化配置

要是未来工资上涨,可适当提高年金险保额;若遇开支增加,也能先暂停基金定投,优先保证保费缴纳。年金险是长期保障,建议尽量不中断,我客户王女士就坚持给父母交年金险,5 年后父母开始领钱,每月多了笔零花钱,特别开心。

这样的保费占比既合理又贴心,搭配基金定投还能增强养老储备。我推荐的养老目标基金风险低、长期收益稳,很多客户用它搭配保险做养老规划,反馈很好。想知道怎么选适合父母的年金险,或者定投哪只养老基金更合适,赶紧点击右上角加我微信吧,我会根据你父母的年龄和需求推荐方案,让孝心保障更稳妥,养老储备更充足。

发布于2025-8-8 10:42

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047