分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

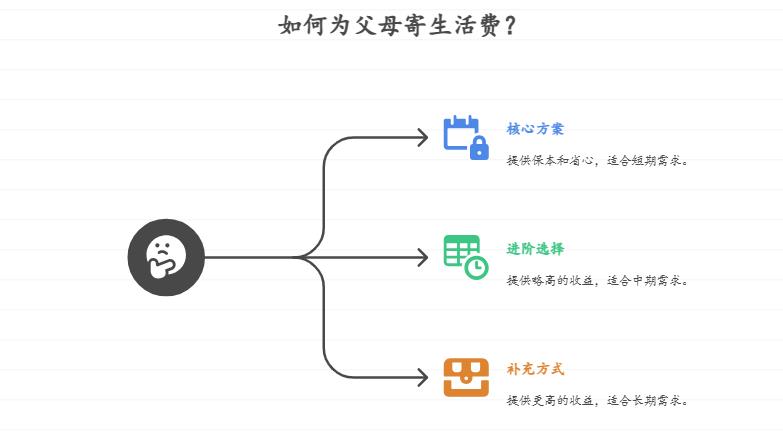

您好,针对每月给父母寄生活费的需求,推荐以下低风险、按月灵活支取且有收益的方式:

一、核心方案(保本 + 省心)

银行智能存款:50 万内受存款保险保障,支持部分提前支取,按存期靠档计息(如存 6 个月约 2.1%),适合存 3-6 个月生活费,手机银行可便捷操作支取。

搭配自动转账:通过工行、农行等设置每月固定日期自动转账到父母账户,或用余额宝绑定支付宝自动转出,实现零手动操作。

二、进阶选择(收益略高)

微众银行活期 + Plus:持有 7 天后实时赎回,年化约 2.2%,单日快赎限额 500 万,适合闲置 1 个月以上资金,每月手动赎回。

银行现金管理类理财:如平安银行 “天天成长”,年化 1.8%-2%,支持 T+0 赎回,可签约自动归集资金。

三、补充方式

结构性存款:本金保本,收益 2%-4%(与市场指标挂钩),适合 6 个月以上资金,选按月付息产品可直接当生活费(提前支取可能扣息)。

整存零取储蓄:一次存入,按月固定支取,存期 1-5 年,利息按开户日计算,适合长期规划。

建议

优先用 “智能存款 + 自动转账”,省心又保本;资金分档配置(3 个月内、3-6 个月、6 个月以上),兼顾流动性和收益,避免高风险产品。

如果您还有不清楚的地方,或者想要获得更具体的投资理财方案,欢迎右上角添加微信为您量身定制。

发布于2025-8-5 16:30

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

17743564482

17743564482