分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,以下是根据你们的情况制定的资产配置方案,在实现资产保值增值的同时,留足应急资金:

应急资金

预留 3-6 个月的家庭生活开支作为应急资金,可以将每月结余中的部分资金先存入活期存款或流动性好的货币基金中,积累到一定规模后作为应急资金池。假设每月生活开支为 1 万元,那么应急资金可预留 3-6 万元。

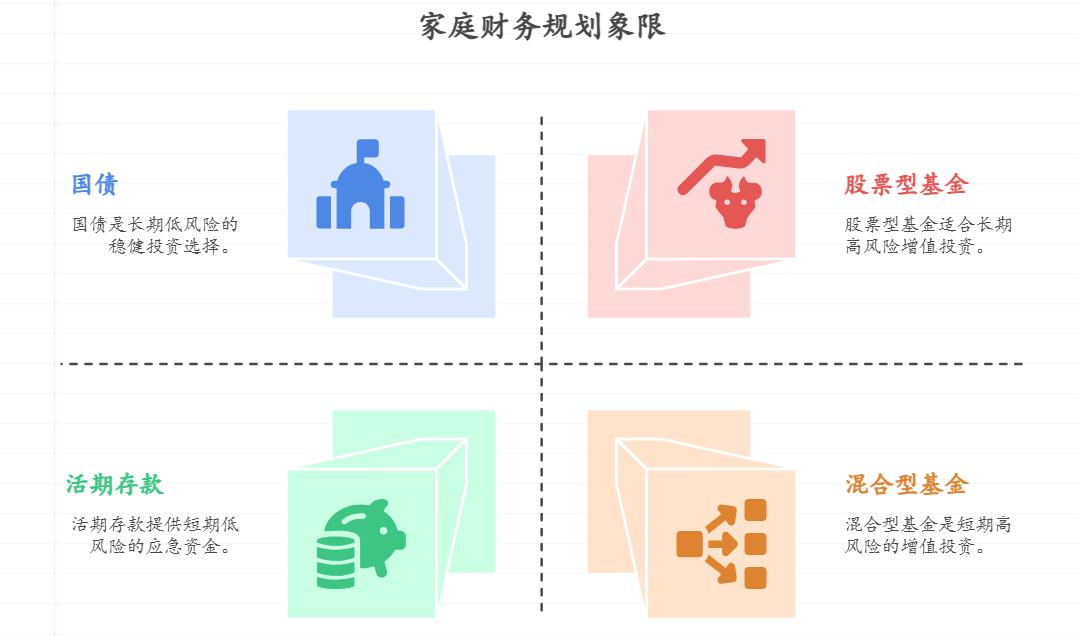

中低风险稳健投资

在预留应急资金后,可将每月结余的一部分投入到中低风险稳健型的投资产品中,实现资产的稳健增值,为家庭资产构建一个相对稳定的收益基础。如债券基金、银行定期存款、国债、银行理财产品等,这些投资产品的风险相对较低,收益较为稳定,适合作为稳健投资的选择。

中高风险增值投资

每月结余中还可拿出一部分资金配置中高风险的增值型投资产品,以实现资产的长期增值和财富积累。例如股票型基金、优质蓝筹股、混合型基金等。通过长期定投的方式参与,可以分散风险,平滑市场波动对投资的影响,分享经济发展的红利,获取较为可观的投资收益。

保险规划

保险是家庭理财中不可或缺的一部分,为家庭提供风险保障,防止意外事件对家庭财务造成重大冲击。配置足额的商业保险,如重疾险、医疗险、意外险、寿险等。重疾险和医疗险可以为家庭成员提供医疗费用的保障,避免因病致贫;意外险可以在意外事故发生时给予经济补偿;寿险则可以在家庭经济支柱不幸身故时,为家人提供一定的生活保障。

房产投资

如果家庭有计划购买第二套房产用于投资,可先做好资金储备和规划,选择租售比大于 2% 的房产,确保房产具备良好的投资回报和市场需求,避免盲目加杠杆导致过大的经济压力和风险。

如果您还有不清楚的地方,或者想要获得更具体的基金投资方案,欢迎右上角添加微信为您量身定制。

发布于2025-8-2 12:30

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047