分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

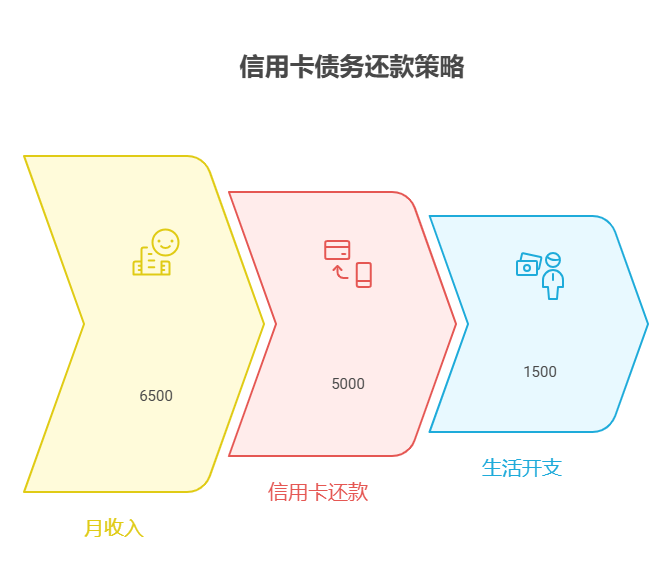

您好,每月6500元工资,信用卡欠2万(年利率18%),核心建议“先集中火力还信用卡,再谈储蓄”!18%的利率相当于“每天被薅走5块钱利息”,比存银行或投资赚的收益高太多,优先还款能省下大笔利息,等还清后再存钱才更划算。

高息负债是“财务黑洞”,必须优先堵住

信用卡年利率18%,2万欠款每月利息约300元(2万×18%÷12),一年白交3600元利息!而普通储蓄利率不到2%,投资收益也难稳定超过10%(尤其新手)。若先存钱,利息可能连信用卡利息的零头都抵不上,相当于“赚的钱全填了债务窟窿”,越存越亏。

制定“强制还款+最低生活”计划

每月6500元,建议拿出5000元还信用卡(10个月还清),剩下1500元覆盖房租、吃饭等必要开支(暂时戒掉非必要消费,如聚餐、买新衣服)。若还款压力大,可申请信用卡分期(选12期,年利率约10%-15%,比直接欠着划算),但别用最低还款(利息按全额计,更坑)。还清后,再每月存3000元(工资的50%),半年就能攒1.8万,财务更轻松。

高息信用卡欠款就像“财务烫手山芋”,不先解决,存再多钱都是给银行打工!每月6500元,优先还2万欠款,10个月就能“上岸”,之后存钱速度直接翻倍。我公司名列行业前列,专注个人债务规划8年,能帮新手算“最优还款方案+省息技巧”,还能教“还清后如何科学储蓄”。想尽快摆脱债务压力?欢迎右上角关注,领《信用卡还款避坑指南》,手把手教您“省钱又省心”!

发布于2025-7-25 18:03

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047