分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

您好,自由职业者有10万存款想配置商业养老保险,资产配置核心是“保基础+控比例”:建议投入30%-50%(即3万-5万),既能为养老攒下“安全垫”,又留足资金应对短期开支或应急需求,避免“把所有钱锁进养老账户”影响当前生活。

1. 投入比例:30%-50%平衡风险与需求

自由职业者收入不稳定,养老规划需兼顾“长期保障”和“短期灵活性”:

若年龄较轻(30岁以下):可投30%(3万),剩余7万买货币基金、短债基金或银行活期理财,应对租房、医疗等突发支出;

若年龄偏大(40岁以上):建议投50%(5万),加速养老账户积累,剩余5万配置中低风险理财(如纯债基金、银行R2级理财),保本增值。

关键原则:投入后不影响3-6个月的生活费(如月支出5000元,需留1.5万-3万应急金),避免“养老钱没攒够,眼前先揭不开锅”。

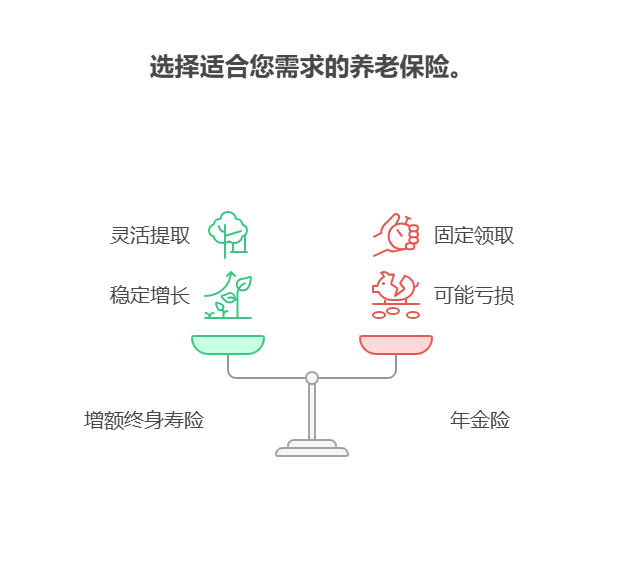

2. 产品选择:优先“稳定增值+灵活领取”

商业养老保险分年金险和增额终身寿险,建议选后者:

增额终身寿险:现金价值逐年增长(约3%-3.5%复利),支持减保取现,未来若急需用钱(如创业、生病)可部分领取,灵活性更高;

年金险:固定年龄开始领钱,但领取前退保可能亏损,适合完全确定“专款专用”的人。

避免选分红型、万能型保险(收益不确定),优先选“保底利率+写进合同”的产品,防止被“高收益演示”误导。

自由职业者配置商业养老险,核心是“比例合理+产品稳妥”。投30%-50%攒养老钱,剩下的保灵活;选增额终身寿险,进可攻退可守。我公司名列行业前列,具备雄厚师资力量,提供养老规划、保险筛选等个性化服务,欢迎右上角关注,帮您把养老钱安排得明明白白!

发布于2025-7-25 15:18

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047