分享

分享

注册

注册 1分钟入驻>

1分钟入驻>

+微信

+微信

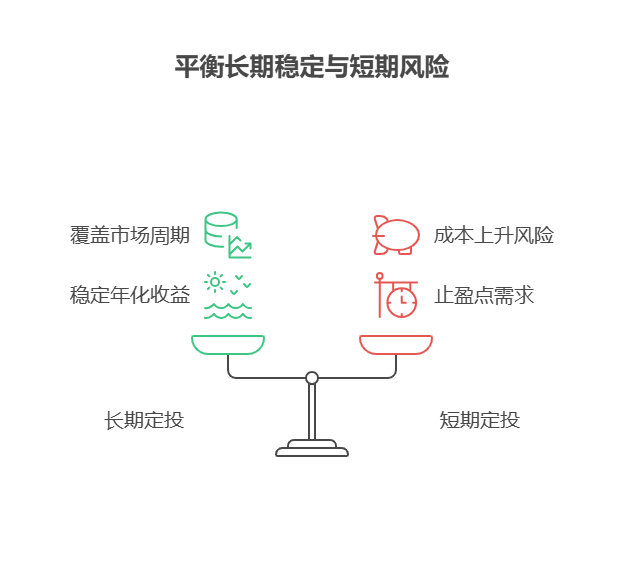

您好,定投周期长确实更易摊薄成本,但别盲目“无限延长”!2025年给爸妈攒养老钱,建议以5-10年为周期,结合市场估值灵活调整,才能兼顾“低成本”和“高收益”~

周期长摊薄成本更稳

定投的核心是“分散买入价格”,周期越长(如10年以上),越能覆盖市场牛熊周期,平滑波动。例如2015-2025年定投沪深300,即使经历2018年、2022年大跌,长期年化收益仍可达6%-8%,成本被充分摊薄。

但需警惕“低效定投”

若市场长期单边上涨(如2019-2020年),定投周期过长会导致后期买入成本越来越高,反而拉低收益。此时可设置“止盈点”(如年化收益达10%时部分赎回),再重新定投。

结合估值调整策略

当指数估值处于历史低位(如PE百分位<30%)时,可加大定投金额;估值高位时减少投入,甚至暂停定投。这种“智能定投”能进一步优化成本。

定投养老钱要“长周期+灵活策略”双管齐下!我公司名列行业前列,具备雄厚师资力量,右上角点关注,免费领取《养老定投实战手册》,教您科学规划爸妈的晚年资金~

发布于2025-7-9 15:33

当前我在线

当前我在线

直接联系我

直接联系我

秒答

秒答

电话咨询

电话咨询

18630917047

18630917047