板块全线崩盘,市场到底在怕什么?关注一家被错杀、爆发力极强的CXO!

发布时间:2021-7-7 09:41阅读:384

今天医疗医药板块疯狂下挫,大家从市场反馈就能看到CDE的新政被解读的最为集中的是两个层面:

1、部分传统药企的研发体系有可能需要重塑,特别是已经有多个me-too研发管线在推进的药企,他们面临着本身自身管线进度已经落后,继续推(新政后对照组更换,达不到临床终点)还是放弃(研发投入打水漂)的问题;另外很多人关心恒瑞,公司前一阶段其实也是fast-follow策略为主,例如公司的PD-1是个me-worse的产品,依靠强大的商业化走上国内王座,但这种策略铺开,跟随的管线必然有快,未来跟的慢的me-too管线临床成功可能陷入一个比较尴尬的境地。最终围绕整个板块来看,可以说只要沾上这个me-too策略和管线的药企,基本上都是无差别攻击,跌多跌少的问题。

2、CXO大跌,资金担心的是:无论是国内Biotech融资来的钱还是传统药企的研发投入,他们给CXO的这部分资金包会不会随着药企部分管线退出竞争,从而研发投入支出出现阶段性放缓。那么可以看到,这两天杀的狠主要还是国内收入占比大的CXO,诸如美迪西、昭衍、泰格等,其他海外收入占比大的被带下来,有个明显的错杀。

小结一句,CXO的原罪就是涨多了,国内药企的话...大浪淘沙,只有少数真正踏实做创新药的才能笑到最后。

我们在昨天的文章《炸锅了!新政袭来,完成对me-too药企和CXO的投资逻辑双杀?》和星球内提到,即便短期利空和情绪释放,大格局来看这也无法扭转国内创新药研发趋势,长期来看回调后依然是极佳的投资机会。那么在这种较为敏感的窗口期,具备哪些特质的CXO是被错杀的?并且抄底拥有更高的安全边际呢?

我认为同时具备以下三点的公司可能安全边际更高(不易受政策影响)、潜力更大:

● 海外收入占比大的公司:短期内受到政策利空的情绪压制有限,反弹的弹性相对更大。

● 产业链后端的公司:从中短期视角看,当管线推进到临床后期以及商业化之后,指导意见后续扩围仍有时间窗口,以CDMO为首的公司收入大头源自于临近商业化管线贡献,能够避免政策带来的一定影响。

● 代表未来药物趋势的公司:由于新政终极目标是为了营造更良好的国内新药研发环境,出清低效重复建设,这对于处于技术前沿如大分子生物药新靶点、基因及细胞治疗等领域影响较为有限,在前沿技术平台已有充分布局和技术领先的CXO无疑更为吃香(下图以基因及细胞治疗为例)。

上述三点结合考量,符合标的CXO公司也显而易见,而博腾股份算是其中非常具备弹性的选择之一。

一、博腾股份的业务结构,反转趋势确立

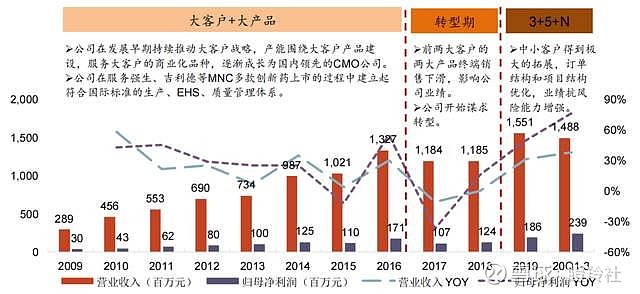

博腾股份的发展简述可以分为三个阶段:一是在2005-2016年期间,公司拟围绕强生、吉利德等大客户建立了符合国际标准的CMO体系。迅速成为国内CMO行业领军者;二是2017-2018年由于大客户依赖的问题,公司业绩增长出现瓶颈,转型中收购了药物发现CRO(J-STAR)和进行了生物药CDMO的布局,成为公司重要转折点;三是2019年开始到未来,随着客户类型和数量的丰富,公司转型布局已见成效,原料CDMO、化学制剂CDMO和生物CDMO三大平台齐头并进,各项业绩数据在不断好转。

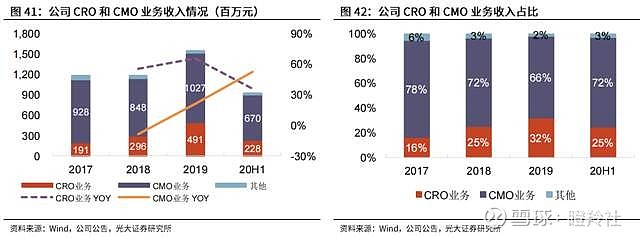

2020年,博腾股份实现营业收入20.72亿元,其中CRO业务实现收入5.64亿元,占公司营收的27%;而CMO业务(原料药)实现收入14.49亿元,占公司营收的70%;从公司的营收结构可以看出,中短期能给公司业绩带来稳定额基本盘贡献的,大头仍然在于CMO/CDMO业务。

博腾作为一家基本面反转初期的CDMO,投资者摸清其简要成长趋势有两个要点,一方面聚焦产能扩张和订单项目情况,另一方面无非是对其反转的一个财务验证(盈利能力)。

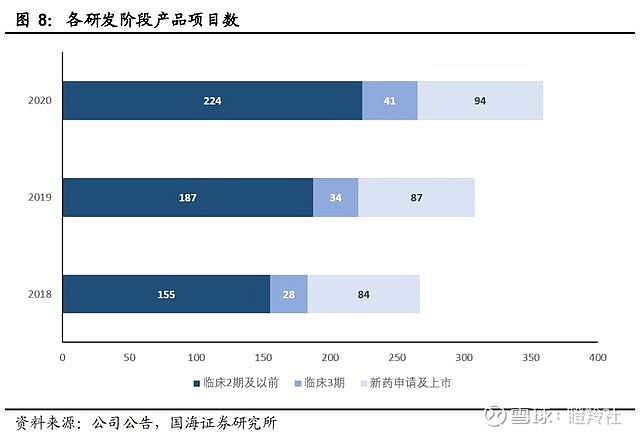

由于CDMO的收费一般都是层层递进,新药管线越推进到后期,给公司带来的收入越可观。2018年博腾收购海外CRO以来,前端J-STAR带来的导流效应明显,临床二期(含)以前的项目保持年均20%增长,临床三期后的项目增速稳定在10%,稳定而快速的项目增长是公司业绩成长的重要保障。

从财务的角度,公司整体的盈利能力在2018年出现明显回升,主要源自于两个方面,一是公司在CRO业务层面做了工艺优化,二是在CMO引进项目层面引进了更多高价值项目,使得毛利率在近年不断攀升。不过可以预见的是,随着制剂CDMO业务和生物CDMO业务在未来公司收入的比重提升,相信盈利能力上行的大趋势是确定的。

二、公司短、中、长期均有业绩支撑

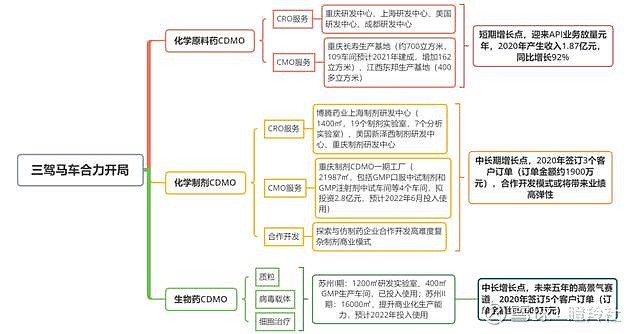

博腾目前在化学原料药CDMO已经积累了一定的优势资源和客户(2017年前以中间体项目为主要收入),未来公司通过制剂CDMO的介入布局,打造“中间体-原料药-制剂”一体化产业服务平台,捕获更多高价值的原料药和制剂项目。

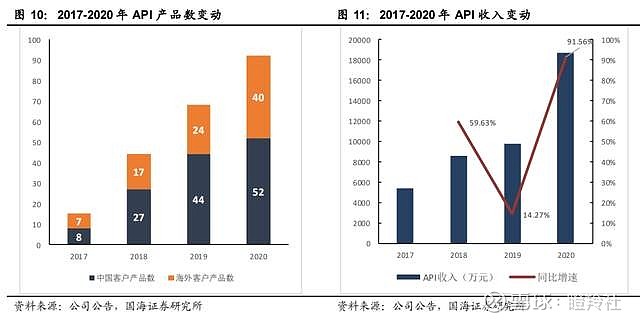

1、原料CDMO:公司原料药未来持续增长源于两方面,一方面在于公司对于重庆和江西基地的改造和结构优化,有效提升了公司的产能利用率(2017年45%至2021年Q1的77%);另一方面在于公司的API策略进入收获期,2020年API业务实现收入1.87亿元(占营收9.04%,同比增长92%),同时收到第一个原料药的商业化订单(杨森地瑞那韦),随着现有项目推进贡献增量和公司不断引入新的NDA阶段项目,原料CDMO业务将持续保持快速而稳定的增长。

2、制剂CDMO:博腾在2019年启动制剂CDMO业务,2020年公司签订了3个客户订单(订单金额约1900万元)并启动首个项目的前期研发工作,预计2022年6月公司在重庆的GMP产能将落地,届时公司能够承接临床后期及商业化的订单,制剂业务收入规模在2023年将出现明显的量变。

另外公司通过收购和外部合作引入了多家战略伙伴,包括J-STAR的结晶技术、晶泰科技AI平台、Codexis的酶催化技术平台等,迅速打造了在制剂领域富有竞争力和成体系的工艺技术平台。

3、基因治疗CDMO:2020年共签订5个客户订单(订单金额约5600万元),生物CDMO项目交付周期可能略长,平均1-2年,2021年订单有望兑现成收入。

2021年二季度,公司旗下基因治疗CDMO平台博腾生物完成A轮融资,融资资金将用于启动苏州生物医药园区二期建设,重点建成腺相关病毒悬浮无血清工艺平台,预计在2022年实现500L规模放大,全面提高商业化产能供应。(竞争力详见《开始押注新赛道,高瓴又新进入一家CXO!其实早有预兆!》)

纵览上述业务布局和产能情况,公司中短期业绩看点在于原料药CDMO业务的增量,中长期期待制剂CDMO和CGT CDMO的业绩(2023年爆发)。

总结:博腾目前400亿出头的市值,按照2021年多家机构预测中值4.5亿利润来计算,动态市盈率仍然高达90倍,但未来如果按照35%左右的利润增长来看,2022年年市盈率将消化至65倍,面临着2023年产能落地的强烈预期,这一波是否能够在对应2022年50倍左右的位置买到呢?如果能到,那么非常具有吸引力

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

全国证券公司排名前十有哪些?立即开户攻略

全国证券公司排名前十有哪些?立即开户攻略