来看看你有没有买过这种割韭菜的保险

发布时间:2020-12-7 18:30阅读:742

一般来说,意外险都是物美价廉,一两百的保费,就能买到几十甚至上百万的保额,杠杆超高。

但有一类意外险,打着满期返还的旗号,把成本一两百的产品卖到两三千,赤裸裸的割韭菜。

这就是——返还型意外险。

返还型意外险,到底有多坑

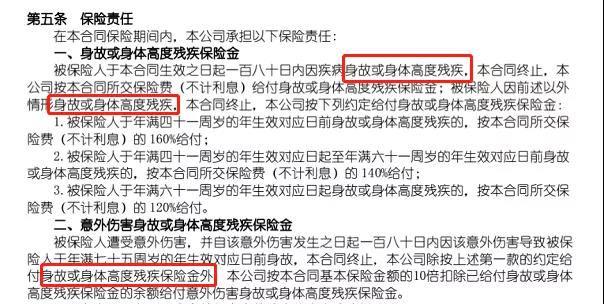

以国寿的这款百万如意行庆典版为例,来看看这类产品有多坑。

投保规则很简单,每年交2760元,交满15年,可以保到75岁。(投保年龄30岁)

从保障上看,好像还不错,保期内因意外身故,或者高残,可以获赔100万。

如果发生的是合同里写明的特定意外,像是私家车意外、公务车意外、航空意外、电梯意外等,还可以获得更高的赔偿。

并且,如果75岁保期结束时未曾出过险,还可以领回全部已交保费41400元。

有事赔钱,没事儿返本,听起来好像很划算,

但真的是这样吗?

下面开始排坑:

-

不含意外医疗保险金

不少人被这款产品动辄百万的意外身故高残赔偿金迷花了眼,却忽视了意外险中最重要的部分——意外医疗保障。

要知道,发生意外并不是非死即残,受伤住院反而是大概率事件。

就拿死亡率极高的交通意外来说,死亡人数也不到受伤人数的三分之一。

再说了,如果不是特殊职业,正常人最常遇到的意外,其实是一些生活琐事儿。

比如雨天路滑摔伤、出门被狗咬、落物砸伤等。

这些意外,通常不会致命,也很难导致残疾,但是就医治疗是免不了的。

而意外医疗保障,就可以报销这笔医疗费,所以说意外医疗是意外险中最实用的功能。

普通的综合意外险都会有意外医疗保障,但这款返还型意外险没有,保障性大打折扣。

-

只赔意外身故高残,普通伤残不赔

意外医疗缺失就算了,意外身故伤残还缩了水。

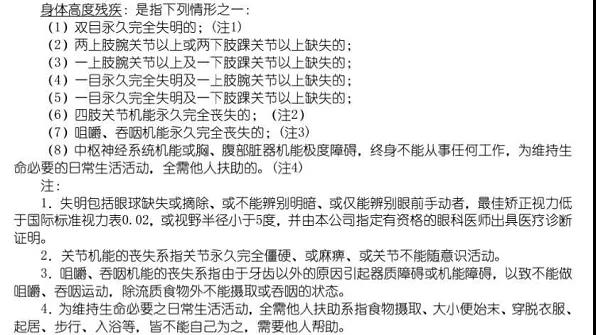

合同条款里明说了,只赔“身故或身体高度残疾”。

啥叫身体高度残疾,我在备注里发现了猫腻。

啥意思呢,举个例子,如果出车祸,伤情严重,小腿截肢,够惨吧。

对不起,不赔!

按合同条款,只有植物人、偏瘫导致生活完全不能自理,或者眼睛失明等,才能获得赔偿。

真的是太不厚道了。

要知道,普通的综合意外险,就算掉一根手指头,都能获得部分理赔。

我们买意外险,可不仅是为了不幸身故后给家人留一笔钱,更重要的是万一残疾了,可以有一笔钱,不至于成为家人的累赘。

-

保费超贵,满期返还不划算

保障不足就算了,保费还很高。

和普通综合意外险对比一下,一年期的综合意外险,保费在150元左右。

而这款百万如意行庆典版,45年的保期总保费41600元,年均保费924元。

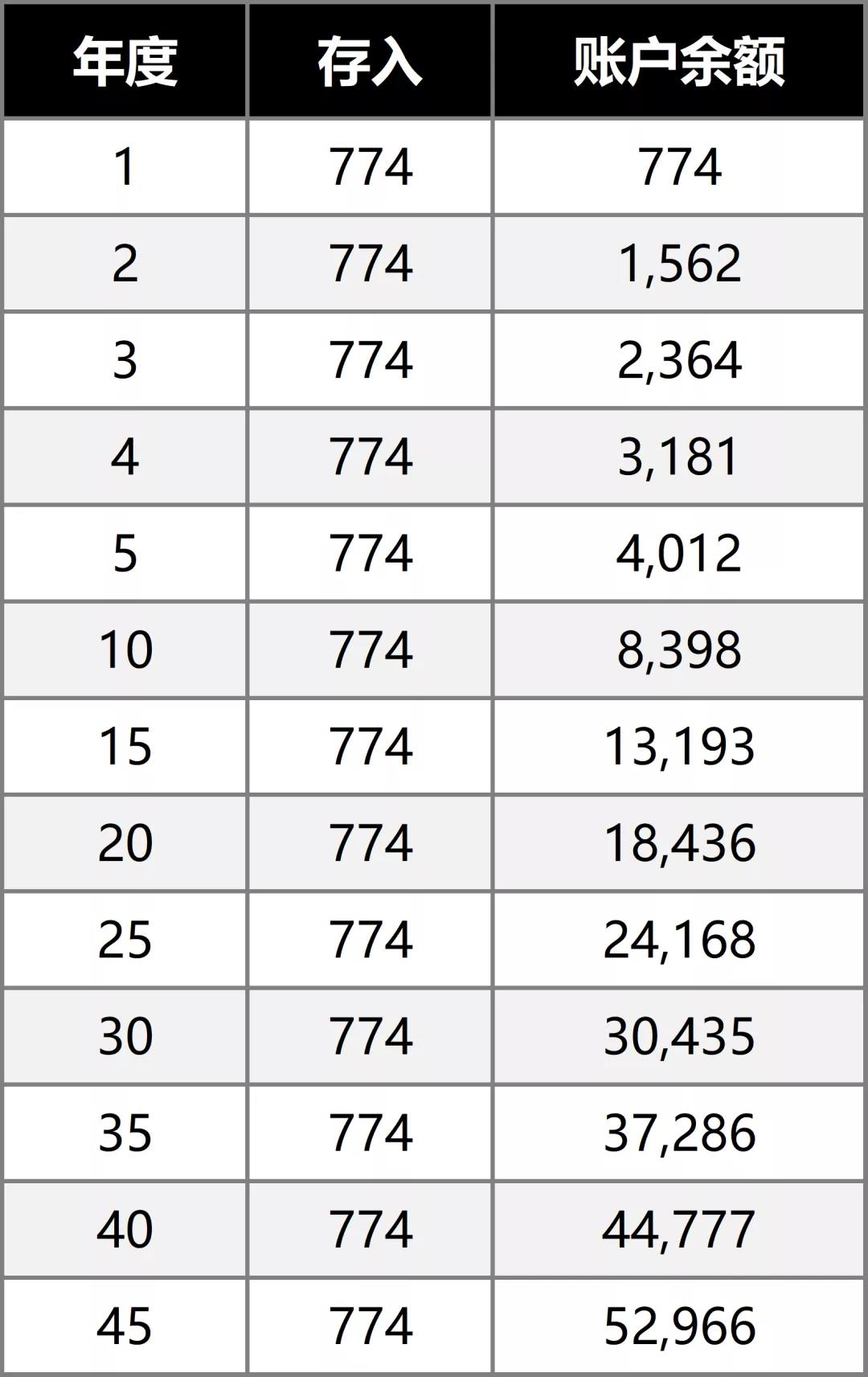

每年多花774元,就为了45年后返还保费吗?

把每年多花的钱拿去存银行,45年后账户里的钱都比满期返还的全部已交保费高。

按每年存入774元,年息1.8%计算:

这还是我按最低存款利率1.8%来算的,如果是买年金,IRR(内部收益率)能有3.5%左右,收益更高。

最重要的不是每年多花7百多,而是前十五年每年就要多花2千多,挤占了大量的保费预算,很可能因此影响自己和家人的其他保障。

等真的得了大病,这份华而不实的意外险根本起不到任何作用。

不得不说,这款百万如意行庆典版,是真的坑。

而返还型的唯一优势,是保障期长。

但事实上,意外险根本没有必要买长期的。

一来,大部分的意外险都没有健康告知,不会因为身体状况不好就不让你买了。

二来,保费不会随着年龄增长而明显增长。就像大护法,不管是18岁的小伙儿,还是60岁的老奶奶,都只要158元。

即使年龄特别大了,几百块也能搞定。

每年花大几千买意外险,实在不值得。

对比起来,返还型意外险完败。

以上就是这篇文章的全部内容,如果还有不明白的地方,可以添加扫码添加微信咨询~~

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

18600906248

18600906248 文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章