国泰君安投资建议

发布时间:2017-11-22 15:59阅读:841

问一问

问一问地产股也涨了,白马还能买什么?

今年是当之无愧的价值投资年。前几天《别再加仓了》和《跌,跌,跌》的话音未落,股指才稍有回落,昨日地产、券商、保险、酿酒等行业便应声大涨,心疼我骑大的脸被打得火辣辣的疼。

骑行客曾在14日的文章《别再加仓了》中提到,“股市当前的矛盾是各界群众急于搭上错失一年的白马行情,和僧多肉少饱饿不平衡不均匀的矛盾”。如今保险和酿酒眼看是追不上了,地产和券商也涨起来了,人民群众不禁要问,还有什么白马可以买?

【免费股票开户热线:15527000587】

【24小时免费咨询QQ:1620460402】

【24小时免费咨询微信:15527000587】

今天芷若就应人民群众要求当一回伯乐,帮大家挑选几匹还没起飞的白马以供购买。让我们把眼光放眼全球市场,毕竟在如今万马奔腾的A股,仿佛只要是白色的马就是白龙马。只有在更大的市场中货比三家之后,才能看清哪些是真正又便宜又好的白马。

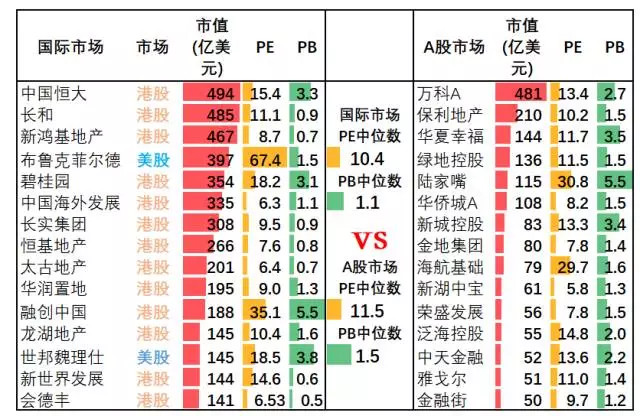

首先让我们来看昨天涨势喜人的地产股:

图中选取了美/港股市场市值排名前15的地产股和A股的前15做了对比。可以看到,世界最强的地产股基本集中在港股,A股的地产股则显得还有些“弱小”。而如此弱小的A股地产股,从PB的中位数来说,已经贵出港股将近40%。PE也要贵出一些。

地产行业本身已经面临人口和城镇化天花板以及房地产调控的压力(关于这点,具体的论述可以点击蓝字--->房地产,明明是颗雷,却在大涨),而港股内房股今年一波赶顶之后,保守地说估值已经不便宜,而作为A股还比较弱小的地产股,估值还贵出港股那么多,可能不是一个很好的买入对象。(之所以用中位数不用平均数是因为一般的散户不可能一下子买完15只股票,而更可能是在15只个股里扔一只飞镖)

再看以茅台为代表的日常消费股:

可以看到,国际市场上靠前的日消股都是清一色的美股,而且市值都非常大,而A股这边只有茅台能与之相提并论,从第二名的五粮液开始在国际市场上已经排不上号。这主要是因为美股的头部日消公司大多是横亘全球市场的跨国企业,相比只专注国内市场的A股公司,规模要大上不少。 而与之相反的则是A股的日消股PE、PB中位数都要高出美股50%。

如果说茅台的36倍PE和10.3倍PB比全球最大的洋酒公司帝亚吉欧高上不少,是因为茅台乃国之重器,理应享受较高的估值,那五粮液、泸州老窖、山西汾酒那远高出帝亚吉欧的估值是不是值得玩味呢?

还有伊利远高于两个全球排名前五的食品公司联合利华荷兰和卡夫亨氏的估值,青岛啤酒远高于百威的估值,上海医药高于沃博联和CVS,以及永辉超市接近两倍于沃尔玛和好市多的估值。这些并非个例的现象是不是值得我们深思呢?

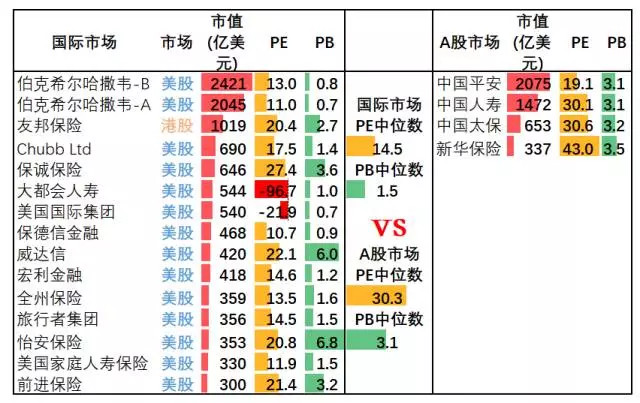

你可能会说日消行业业务差异较大,不能拿估值简单对比。那我们来看同质化比较高的保险行业:

同样在美港股市场选取市值排名前15的保险股,A股由于上市的保险股不多,就用这4只来进行对比。国际市场排名靠前的保险股里除了友邦,又是清一色的美股。不过这回A股的保险股已经不显得弱小,从市值来说已经具备了一定可比性。从PE、PB的中位数来说,保险股相比地产股和日消股,比国际市场贵了更多,PE和PB中位数已经比国际市场的两倍还高。

保险股的估值其实相对日消股更难,巴菲特对伯克希尔的估值就经历了从每股净值到美股投资再到市值的两次转变,始终没有一个指标能很准确地对保险股进行估值。如果用股神的市值估值法,那么平安的2000亿美元相对伯克希尔还有不止一倍的空间,那就应该大胆买。

可再一细想,平安是否真能成为伯克希尔?平安的投资回报是否能追上股神?保费规模是否能持续扩大?是否能像股神那样对风险有着极强的管理能力,不至于在成为伯克希尔之前大厦倾倒?这些都不是简单能够回答的问题。

那让我们换到PB估值的角度,保险股因为持有不少投资品,属于偏重资产的行业,PB估值相对准确,这也是股神早年的估值方法。可以看见,平安的3.1倍PB要高出伯克希尔很多很多,而人寿、太保、新华对标同等市值水平的美港股,估值也要高出不少。保险行业是同质化较高的行业,A股的保险企业的投资能力和风险管控能力时候要强于美港股同等规模的企业这么多,这里要打一个大大的问号。

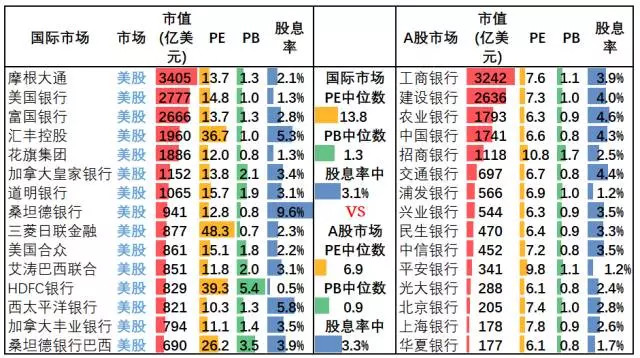

最后终于要放出万众期待的大招,芷若已经发现一批又便宜又好的大白马还在马厩里默默等待客官的临幸,它们就是——银行股:

商业银行相比保险券商杠杆更高,商业模式比后两者更偏向重资产。故用PB估值。而相比后两者,银行的规模都已较大,加上资本充足率的限制,扩张需求没有后两者那么强,不需要那么多的利润留存,故而股息率也是衡量银行估值水平的重要指标。

上图中,A股市值排名前15的银行股相比美港股市场,PE、PB的中位数都要低上不少,而股息率中位数则更高。具体到对应市值的个股,大市值的工行建行相比摩根大通,美国银行、富国银行估值更低,分红率更高,中等市值的农行、中行、招行也类似,除了招行没有明显低估,那是因为今年涨幅较大的原因。

可以看到,大多A股的银行PB都在1附近,不少还破净了。这主要由于市场对银行坏账隐忧的担心依然较大的缘故。

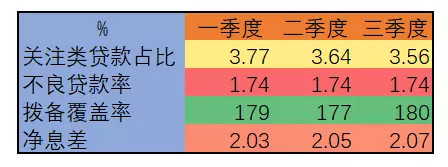

那市场的担心有没有道理呢?我们来看几个数据:

整个银行业关注类贷款(变成不良贷款可能性比较大的贷款)占比下降,不良贷款率保持平稳,拨备覆盖率提高,在不良率保持平稳的情况下,拨备很可能变为利润,代表盈利能力的净息差逐步提高。这是全国银行业的情况,上市银行的情况只会更好。

这意味着什么?意味着银行风险下降的同时,盈利能力还在提高!这不禁让我想起当年查“三公”消费时9倍PE的茅台,股灾时13倍PE的茅台,跌破内含价值的平安。这就是传说中的“房间里的大象”,一头好象大到填满了整个房间,可是大家都装作看不见。直到错过了才后悔莫及。

人类是容易陷入悲观的动物,坏消息来的时候,仿佛茅台只有三公在喝,仿佛平安的精算师和风控部门都不存在,一个小小的股灾就能让它破产。看看茅台和平安现在的估值,看看银行现在的估值。好好想想,银行真的坏账问题真的有这么糟吗?你真的还要假装看不见它吗?很多话已经无需多言。

如果觉得有用,分享给你的好友,你的分享也能帮助更多的人$创业板指(SZ399006)$ $上证指数(SH000001)$ $深证综指(SZ399106)$ @今日话题

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59