深港通开闸前 需要买哪些股票?关注4主线

发布时间:2016-9-2 15:46阅读:826

问一问

问一问2016年8月16日“深港通”方案宣布获批,这是继2014年11月“沪港通”启动后又一互联互通的重大举措!

“深港通”下的港股投资范围扩容,每日投资额度较仅开通“沪港通”时期翻倍,将有利于港股市场资金流动性和市场活跃度!

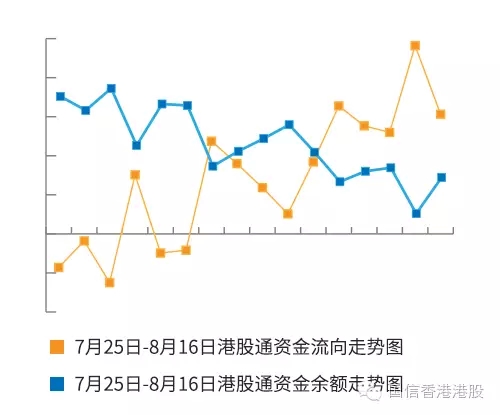

深港通背景下,内地资金掀南下风潮,8月份以来,港股通再度出现资金持续净流入!

投资机会在哪里

深港通主题投资中长期标的

深港通下的港股通股票范围是在现行沪港通下的港股通标的基础上,新增恒生综合小型股指数的成份股(选取其中市值50亿元港币及以上的股票),以及同时在香港联合交易所、深圳证券交易所上市的A+H股公司股票。

根据香港交易所最新通告,港股通标的市值计算方法为指数成分股定期调整考察截止日前十二个月的港股平均月末市值。假设深港通在今年年底前正式开通,港股通标的市值计算考察期为2015年7月1日至2016年6月30日(包括首尾两天).

恒生综合小型股指数成分股总共203只,除去那些因为上海香港两地上市已经是沪股通的标的,剩下的190只我们做了一个梳理:

1)券商及交易所

港交所388.HK

国泰君安国际1788.HK

信达国际111.HK

2)具有稀缺性的标的

凤凰医疗1515.HK

福寿园1448.hk

3)市值接近50亿的优质标的

协合新能源182.HK

IGG799.HK

华熙生物科技963.HK

4)高息质优股

中洲证券1375.HK

禹洲地产1628.HK

首创置业2868.HK

1. 券商及交易所

深港通如果标的与沪港通不重叠的话,鉴于新增标的的总市值只有沪港通的5%,如果按等权重计算,对额度的需求增量非常有限。所以一般的券商股受益相当有限。但如果香港股市行情高涨的话,开户和交易需求肯定水涨船高,国泰君安国际等香港券商仍会受益。

港交所388.HK:业务直接受益,且是两地唯一交易所上市公司,兼具稀缺性;

国泰君安国际1788.HK:1.)国内第一批南下香港设立分公司的券商之一,经纪及孖展业务占比76%,在深港通催化下业绩具有高弹性;2)刚公布的中期业绩在同业中可谓靓丽:股东应占溢利5.37亿元,同比跌10.6%,每股摊薄盈利7.73仙,中期息派3仙。期内收益同比跌0.4%至12.11亿元,当中经纪收入急跌51.6%至2.11亿元,资产管理收入急跌60.2%至不足1,400万元。金融产品、做市及投资收益同比升90.5%至1.96亿元,贷款及融资收入升23.5%至6.33亿元。

其他低估值香港券商:信达国际111.hk(PE15.8,PB0.92),估值低于行业平均,有望追落后。

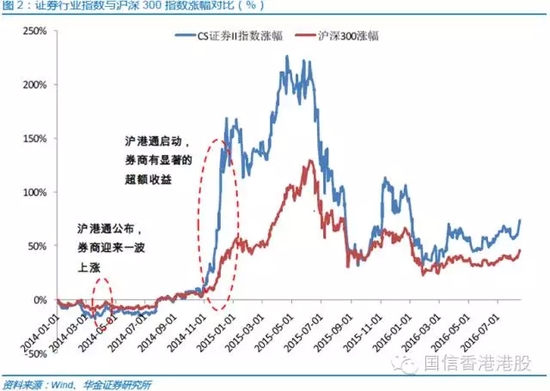

直观上来看,深港通最直接收益的标的莫过于券商股,事实上,从2014年的经验来看,在沪港通正式启动后的两个月内,券商指数相对于沪深300有显著的超额收益。

2. 具有稀缺性的标的

中国民航信息网络696.HK:1) 中国民航领域的“银联”,处于垄断地位; 2)公司于今年5月收购旅游科技公司Open Jaw,作价约3900万美金。Open Jaw总部位于爱尔兰,在全球有30多家顶级客户,包括英国航空、国泰航空、加拿大AIR MILES、安飞士租车、四季酒店等。OpenJaw的主营业务与中国航信(17.66, 0.78, 4.62%)的主业相关,收购OpenJaw符合公司发展战略,此举可以帮助中国航信获得稳定、高价值的全球客户,以及国际先进产品的核心控制权。

凤凰医疗1515.HK:1. 行业性感,中国最大的民营医院集团;2. 7月底发盈喜,公司预期于截至今年6月底止半年度的公司股东应占综合净利润,将录得同比20%至40%左右的增幅;3. 联姻两大央企,成为亚洲最大医疗集团。公司以发行新股的方式以作价约37.2亿港币收购华润医疗资产。如果交易完成,华润将占凤凰医疗总股本的35.7%成为控股股东,并有权提名4位董事,凤凰医疗也将改名为华润凤凰医疗。收购中信医疗旗下资产同样以发行股票方式交割,交易完成后,中信信医疗将持有凤凰医疗扩大后已发行股本的不低于9.15%。市场也将这一系列大手笔动作视为混合所有制改革的样本,能否将民营运营的高效率和国企的资源有效整合是凤凰医疗未来走向的关键。

相关风险提示:并购尚未公布细节,进度或不及预期;规模效应释放程度不确定。

福寿园1448.hk:1. 殡葬服务行业龙头,受益于人口老龄化、国民可支配收入上升及城市化加速;2. 可售的土地储备面积达160万平方米,确保未来20年可以进一步扩张;3. 属于高利润率行业,净利润长年维持在30%以上。

3。市值接近50亿的优质标的

深港通开通后,深港通股票名单将按照相关指数调整时间相应进行调整,深港通相关指数的检讨调整日期均为半年。部分市值50亿不远(例如40亿以上),或基本面优良、投资者持续认可其成长价值的标的,有可能利用检讨期提高股价,从而具备一定价值。

筛选办法:把市值介乎40-50亿之间的股票(共22只)按过去3年净利润年复合增长率排序,在前10里面挑选。

重点推荐:协合新能源182.HK、IGG799.HK、华熙生物科技963.HK

协合新能源:1. 从EPC 业务,积极转移至拓展高利润的风能和太阳能发电业务。16 上半年,协合的净利润同比增长19.4%至2.77 亿港元;2. 从EPC 服务提供商转型至发电厂投资者(BT模式),一般而言,BT模式下的项目利润率远较EPC模式的高;3. 南下进军不受限电影响的市场;4. 估值同业折让,根据彭博预测,协合现价相当于16/17 财年预测市盈率6.8 倍/5.3 倍,较中国风电场运营商同期市盈率平均值8.5 倍/7.5 倍折让20%/29%。

IGG:1. 公司2016年重点游戏《王国纪元》月流水在过去一个季度保持着几何式的增长,而后续随着新地区的持续上线和推广(6月份在日本和中国正式上线和推广),流水预计将会突破1000美元月流水,有望超越原来的拳头产品《城堡争霸》(简称CC)在去年12月创下的1500W月流水记录;2. 估值较A股同业有大幅折让。与A股游戏类公司动辄七八十倍市盈率相比,IGG目前15倍的动态适应率实在太便宜!3. 人民币汇率贬值受益股,IGG大部分收入及现金储备都是美金,而大部分研发及后勤人员成本以人民币计价。

华熙生物科技:

1. 国产玻尿酸针剂龙头,全球最大透明质酸原材料生产商,医美行业确定收益的公司。据中信证券医美行业深度研究报告,2015年医美市场规模约1000亿元,预计2020年达3000亿元,2015-2020年CAGR25%;

2. 15年收购法国顶级玻尿酸实验室Vivacy的33%股权,获得Vivacy在中国和澳洲等20个国家的独家分销权。公司预期2017年上半年取得Vivacy生产牌照;

3. 15年11月,华熙宣布与韩国制药企业Medytox设立合资公司,联手开拓中国肉毒素市场,此次合作进一步扩大了华熙的产品线。Medytox在韩国的市场占有率排第一,预计2018年取得相关牌照;

4. 新加坡政府主权基金GIC也在2015年购入华熙12%股权,入股价是12元港币,目前华熙价格13.66,仍处于底部区间。

4. 高息质优股

我们筛选出了恒生综合小型股指数成分股里股息率高于6%的个股,综合考虑股息率及过去三年的营收&净利润年复合增长情况,建议关注中州证券(3.55, 0.00, 0.00%)1375.HK,禹洲地产1628.HK及首创置业2868.HK.

深港通开通预期下,国信香港于2016年5月推出的“深港通主题组合”,截止2016年8月12日,持仓品种有四只收益率超20%;高折价品种收益表现最佳,累计收益率均超过30%。

沪港通的最大特点是:标的都是大股票。

深港通的最大特点是:标的都是小股票。

所以,沪港通对港股的血型、偏好、结构、估值、生态,都不会产生根本影响。因为香港过往以欧美机构资金为主,买卖的本来就是这些大股票。

深港通不同,深港通的所有标的都是小股票——这将彻底改变香港中小市值公司无人问津、估值低残、流动性差、基本没有融资能力的“痛苦”现状.

别忘了,香港50亿市值(港币)以下的公司,占到所有上市公司的3/4.

数量庞大的中小市值公司的现状得不到改变,港股就不会有未来,香港也一样不会有未来——因为真正的科技创新公司,都一定是从小长大的。

所以,深港通虽然只是中国资本开放的一个小步骤,但对香港生死攸关。

而事实上,虽然深港通嚷嚷了快2年,但在国家资本管制的大背景下,实际上能把资金倒腾到香港的人,还是少之又少。

人民群众,并未过江.

不得不提醒的是,恒生小型股指标股里,有确定的老千股.

香港监管当局须迷途知返,扮演好“看门人”的角色,乱世重典,将小型股里的“老千股”严惩,以一个干净的环境来欢迎内地百姓的血汗钱.

尾声:直抵黄龙府,与诸君痛饮尔!

目前AH溢价率125%,这意味着,同样的公司,在深港两地平均价差超过了25%。以如此低廉估值,以香港现在每天几百亿港币的成交量,内地资金稍稍看一眼,都可能让这个市场怀孕

消息来源:东方财富网。投资有风险,入市需谨慎,据此操作风险自担。

本月开户即享500M上网流量,首次入金1000元以上,加送1G上网流量欢迎转发!

股票、期货开户联络电话:13106722865,微信:13106722865 严经理

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章