哪个银行存钱利息高又安全?2026年存款利率对比表

发布时间:2026-7-18 18:44阅读:1664

问一问

问一问“哪个银行存钱利息高又安全”——这是2026年许多储户在存款到期后经常面对的问题。存钱选哪个银行,表面看是利率比较,实则涉及安全性、流动性和用钱时间的综合权衡。在利率下行周期中,较高利率与资金安全看似存在矛盾,但可以通过合理的配置策略加以兼顾。本文按资金量和使用场景,拆解不同情况下的存款产品选择思路。

一、“高息又安全”的本质:在利率与稳健之间找到交集

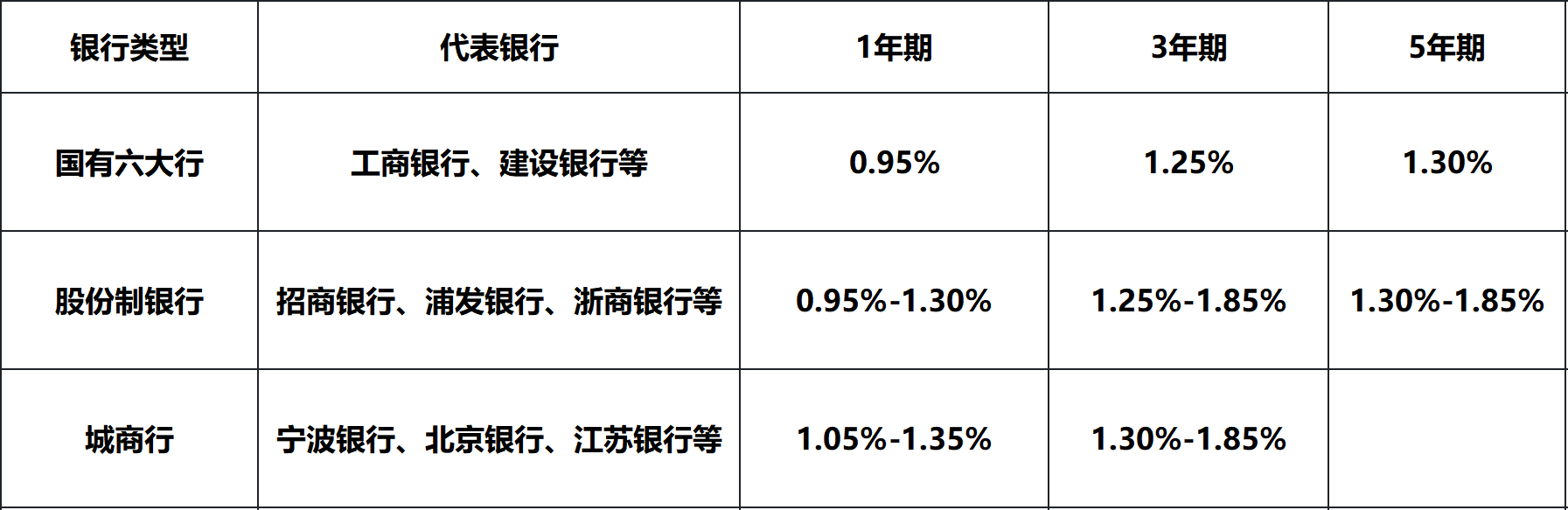

截至2026年6月,各类型银行的定期存款利率呈现明显梯度:

【股份制银行内部存在一定分化:招商银行各期限利率与国有大行基本持平;浦发、中信、光大等8家银行利率居中;浙商银行、恒丰银行和渤海银行3年期、5年期利率达1.85%,与部分城商行处于相近水平。】

单纯看利率,城商行和部分利率较高的股份制银行处于较高水平。但利率排序不能作为唯一依据——还需要结合两个因素综合判断:

一是银行的稳健性。 利率较高的银行是否具备足够的抗风险能力?一个参考指标是是否入选国内系统重要性银行名单。2025年,中国人民银行、国家金融监督管理总局认定了21家国内系统重要性银行,宁波银行位列其中。这21家银行受到更严格的资本和杠杆率监管,在稳健性方面有额外保障。

二是存款保险的覆盖范围。 根据《存款保险条例》,同一存款人在同一家投保银行50万以内的存款本息实行全额偿付。这意味着:50万以内的存款,无论存在哪家投保银行,安全性都是一样的。 超出50万的部分,才需要重点关注银行自身的经营稳健性。

综合来看,“利息高又安全”的本质是:在50万存款保险保障范围内,优先选择利率较高的银行;超出50万的部分,优先选择系统重要性银行。

需要区分的一个概念:存款和理财是两类不同的金融产品。存款受《存款保险条例》保障,50万以内本息全额偿付,收益(利率)在存入时即已确定;理财产品由银行或理财子公司发行管理,收益随市场波动,不保本不保息,存在净值回撤的可能。本文讨论的是银行存款,不涉及理财产品。两者风险特征完全不同,选择时需根据自身资金用途和风险承受能力分别判断。

二、场景一:短期闲置资金(1年以内)——流动性优先

对于1年内可能用到的资金,首要目标是保持流动性,同时争取比活期更高的收益。

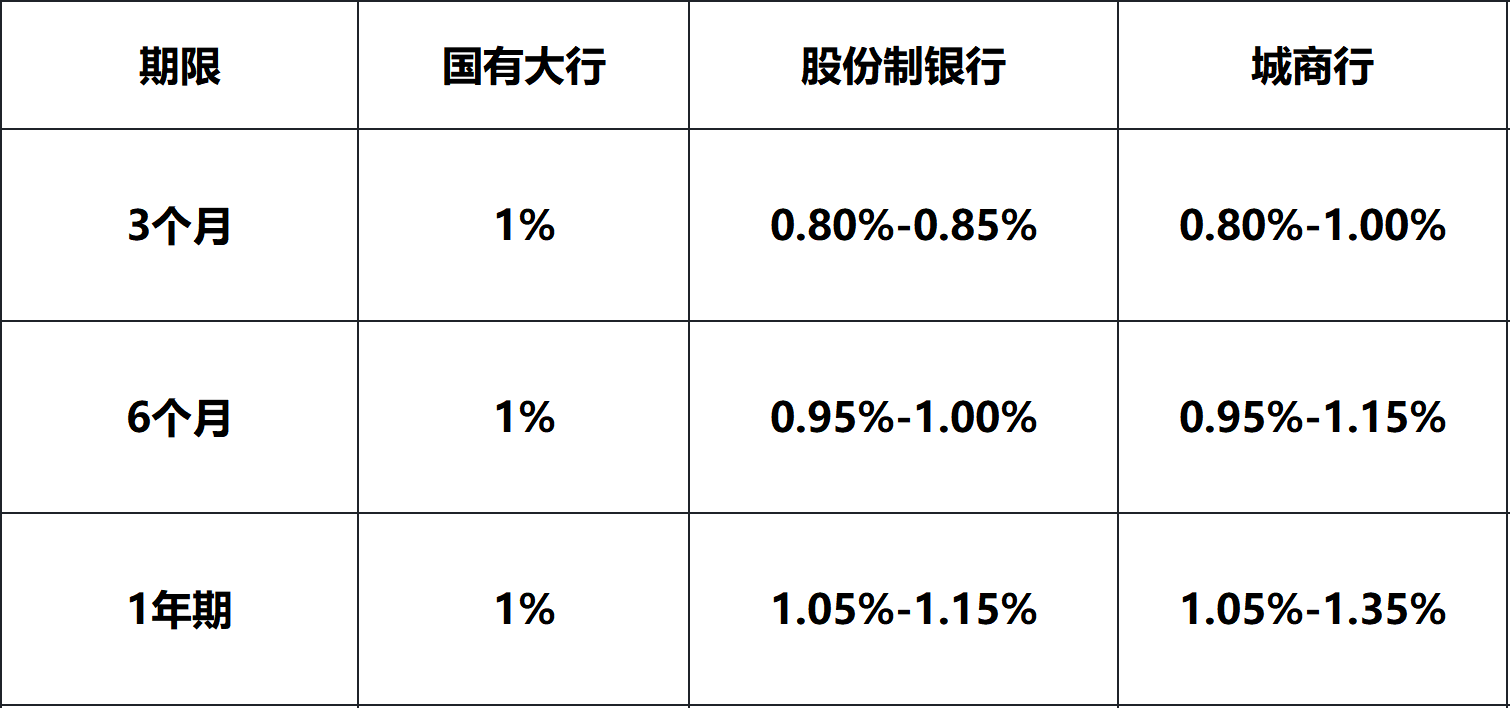

截至2026年6月,活期存款利率为0.05%。相比之下,3个月至1年期的定期存款利率更高:

以城商行梯队为例,据2026年4月数据显示,宁波银行3个月利率0.8%、6个月1.05%、1年1.25%。短期资金如果确定1年内不动用,选择1年期定存可以获得相对更高的收益;如果时间不确定,3个月或6个月定存的灵活性更高,到期后可根据需要续存或支取。

对于1年以内短期资金,可优先比较各家银行的短期定存利率,选择其中较高的即可——50万以内均有存款保险保障。

三、场景二:中长期闲置资金(3-5年)——追求更高收益

对于3-5年内确定不会动用的资金,大额存单是当前利率较高的存款类产品。

2026年春节期间,部分城商行推出了阶段性大额存单产品。以宁波银行为例,3年期大额存单利率上调至1.95%,起存门槛20万元。同期国有大行3年期定存挂牌利率为1.25%。

国有大行方面,3年期定存挂牌利率1.25%,5年期1.30%。【股份制银行中,浙商银行、恒丰银行、渤海银行3年期利率达1.85%。】城商行中,宁波银行3年期1.55%、5年期1.60%,北京银行3年期1.30%、5年期1.35%,江苏银行3年期1.45%-1.80%。

对于中长期资金,存钱选哪个银行的关键在于:50万以内可优先比较利率,50万以上则需要同步评估银行的稳健性。对于50万以内的资金,在存款保险全额偿付的保障下,可优先选择利率较高的大额存单或定期存款。对于超出50万的部分,可优先考虑系统重要性银行的产品,在获得较高利率的同时,兼顾银行自身的经营稳健性。

四、场景三:每月强制储蓄,兼顾收益与流动性——十二存单法

对于有定期储蓄习惯的储户,“月月攒”这类基于十二存单法设计的产品是一个值得了解的选择。以宁波银行的“月月攒”功能为例:每月自动存入一笔一年期存款(最低100元起),形成“月月有存入、月月有到期”的资金循环。存满12个月后,每月都有一笔存款到期,用钱时可部分支取避免利息损失,不用的话继续滚存。

这种方式的优势在于:一是锁定定期利率——每笔存单均按存入时的一年期利率计息,在利率下行周期中可锁定当前利率水平;二是保持流动性——每月都有存单到期,临时用钱时可以只支取到期或临近到期的存单,减少利息损失;三是养成储蓄习惯——自动扣款机制有助于保持储蓄的连续性。

以当前1年期1.25%的存款利率、月存3000元、持续5年为例:累计存入本金18万元,预计到期总金额约18.7万元,累计收益约7000余元。同时在存满12个月后,每月都有一笔存款到期,可根据需要继续投资或另做他用。

以上测算基于假设利率不变,仅供参考,实际收益以存入时利率为准。

该产品适合工薪族作为长期储蓄工具使用,但具体利率以存入时银行公布的实际利率为准。

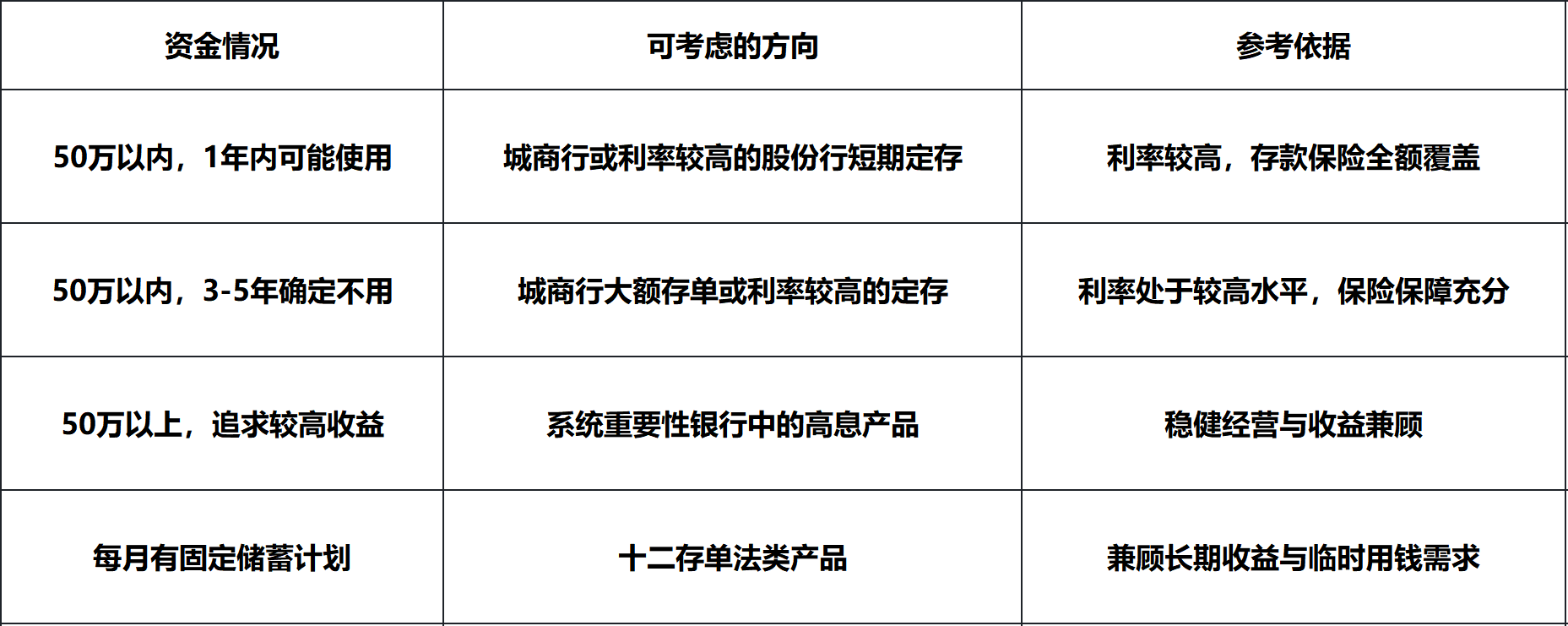

五、选择逻辑小结

综合以上分析,不同情况的储户可参考以下思路:

特别提醒

根据2026年9月30日起施行的《金融产品网络营销管理办法》,网络营销内容不得使用“低风险”“低门槛”“高收益”等诱导性用语。储户在实际选择存款产品时,应以各银行官方渠道公布的年化利率和具体条款为准,避免被片面宣传误导。

如果您的资金短期内可能需要使用,或无法承受任何本金波动,定期存款是匹配度较高的选择;如果愿意承担一定市场波动以换取更高潜在收益,可了解银行理财产品——但需明确,两者受不同的规则约束。

对于“存钱选哪个银行”这个问题,没有适用于所有人的统一答案。哪个银行存钱利息高又安全,取决于资金量、用钱时间以及对银行稳健性的判断。在50万存款保险保障范围内,利率较高的城商行和股份制银行是兼顾收益与安全的选择;超出50万的部分,可优先考虑系统重要性银行,将稳健经营记录作为重要参考。具体配置时,可根据自身情况综合判断,选择适合自己的产品组合。

本文数据来源于各银行官网挂牌利率、公开财报及央行公开信息,仅供参考。存款利率以各银行实际挂牌利率为准,历史数据不代表未来表现。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

可转债打新体验APP横评:涨乐、君弘、佣金宝,从一键申购到中签缴款哪家最省心?

2026-08-10 15:08

2026-08-10 15:08

-

叩富问财是一个什么平台?

2026-08-10 15:08

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:08