达尔文12号和哪吒2号对比,哪款更好?深蓝保专业测评在线投保

发布时间:2026-5-14 14:38阅读:1450

问一问

问一问一、价格差不多,特色不一样

买重疾险,轻中重疾和特色保障很重要,决定了出事后能赔多少钱。

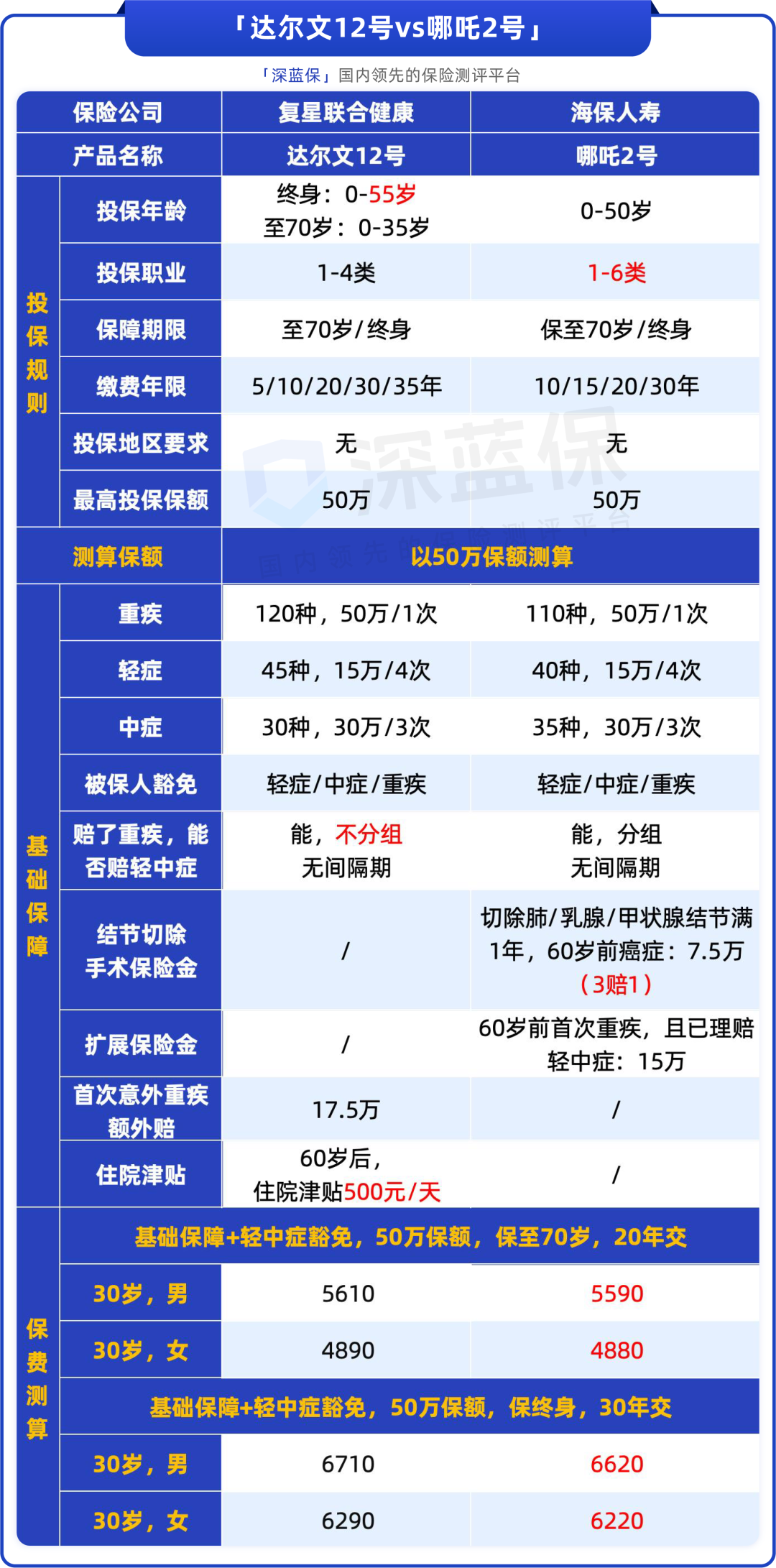

咱们直接看这两款产品的基础功底:

这两款产品价格咬得非常紧,单看价格基本平手,基础保障也没啥差别,12种高发疾病也都有保,但适合的朋友截然不同。

达尔文12号的特色是理赔门槛低。

- 轻中症更容易赔:赔过一次重疾后,后续所有轻中症还能继续赔,比分组的更好。

- 生病住院能领钱:60岁后住院,不管是普通的生病还是意外,每天补贴500块,非常实用。

我个人就很喜欢这两项保障,适合的人也更多。

而哪吒2号,精准针对高发疾病和特殊职业的朋友。

- 结节人群的福音:只要切除了肺、乳腺或甲状腺结节满1年,万一在60岁前确诊癌症,能额外多拿7.5万。

- 保障很实用:它自带扩展金,如果60岁前理赔过轻中症,后续确诊重疾,还能再多拿15万。

- 高危职业放宽:对职业非常宽容,像刑警、消防员等1-6类职业都能买,这在重疾险里是极其少见的。

特色保障上,两款产品算是神仙打架,各有千秋,大家完全可以根据自己在意的点对号入座。

它俩还有个隐藏区别,两款产品都有现金价值,这笔钱可以退保取出:

到七八十岁时,两款产品的现金价值,都比较接近保费。男性买哪吒2号,后期会更突出,最高能接近保额。

但一旦退保,保障也就没了,大家要慎重考虑。

如果不确定自己的身体和职业能不能买,或是想测算自己投保的现金价值,都可以点击这里,让专业的规划师帮你人工核验一下,确认无误了再下手才安心。

二、附加保障,谁更值得选?

要是预算能多一些,我很建议大家考虑附加下列保障,能让保障更好更全。

1.癌症津贴:达尔文理赔门槛低,哪吒首笔钱赔更多

癌症发病率高,最折磨人的是特别容易复发和转移。

说白了,抗癌就是一场拼家底的持久战。

如果预算允许,我非常建议大家附加癌症津贴,相当于建了个持续回血的资金库。

来看看两款产品癌症津贴的区别:

不管是癌症新发、复发、转移还是持续没治好,只要过了间隔期,就能再拿一笔救命钱。

这两款的赔付次数和间隔期一样,但细节有差异:

- 达尔文12号:理赔门槛更宽松,综合性价比高

达尔文的赔付节奏是先少后多,虽然第一次赔得稍微少点,但价格也更便宜,第二次会多赔5万。

它还有个我很喜欢的隐藏优势,对癌症持续状态的界定非常人性化。哪怕病人不在医院治疗,这笔津贴也照样能顺利拿到手。

- 哪吒2号:首笔赔得更多,但条款稍微严一点

哪吒2号的的赔付节奏是先多后少,最大的优势是:确诊后第一次理赔25万,比达尔文多赔5万块,但第二次会少5万。

我认为第一次多赔到手更有价值,因为抗癌前期往往是最烧钱的。

不过,哪吒的理赔要求也严一点,后续理赔通常需要提供还在接受针对性治疗的证明。

当然,现实情况中只要癌症还在,大部分人确实也都在积极治疗,所以这个门槛影响也不算特别大。

总的来说,看重理赔宽松度、追求高性价比的,选达尔文12号;想在抗癌前期多拿点钱应急的,哪吒2号更合适。

不同年龄附加癌症津贴,保费肯定会有变化。要是拿不准哪款的保费更符合你的预算,或者想根据自己的实际年龄精准测算一下,可以直接点击这里,让咱们的规划师帮你详细算算账。

2.疾病关爱金:哪吒重疾赔得多,达尔文轻症也能赔

疾病关爱金保障很简单,附加后,在60岁前生病,会额外多给一笔钱。

我自己买重疾险就加上了它。因为60岁前正是挑家庭大梁的黄金期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

达尔文3号重疾险有投保地域限制吗?

达尔文6号和达尔文5号区别是什么?那个更好?

达尔文3号适合哪些人投保?

达尔文3号适合哪些人投保?

达尔文3号重疾险有投保地域限制吗?

达尔文6号和达尔文5号区别是什么?那个更好?

达尔文3号适合哪些人投保?

达尔文3号适合哪些人投保?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00