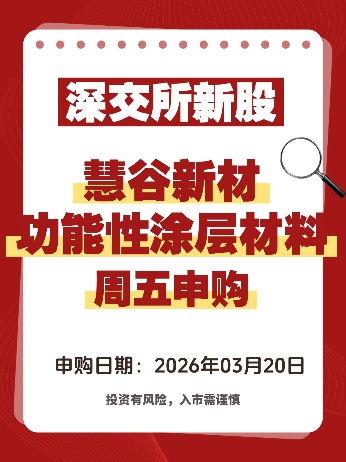

【深交所新股】功能性涂层材料——慧谷新材

发布时间:2026-3-19 15:19阅读:886

问一问

问一问

哈喽,各位投资者朋友,本周五(3月20日)创业板将迎来一只在功能性高分子材料领域具备较强竞争力的企业——慧谷新材(301683)。我为您梳理了该股的核心基本面与估值分析,数据来源于招股说明书以及行业研报,供申购参考。�

� 一、 主营业务:

它是做什么的? 慧谷新材是一家专注于功能性树脂和功能性涂层材料研发、生产及销售的高新技术企业。

核心产品:以自主研发的树脂为核心,向下游延伸至各类功能性涂层。

应用领域:广泛应用于工业保护、电子信息、新能源等高成长赛道,致力于实现高端涂层材料的国产化替代。

� 二、 基本面扫描:

近三年财务表现 公司近年来展现出较强的业绩成长性,财务数据稳健:

营收端:2023-2025年分别实现营业收入 7.17亿元、8.17亿元、9.85亿元,近三年营收CAGR(复合增长率)约为 17.2%。

利润端:2023-2025年归母净利润分别为 1.09亿元、1.46亿元、2.07亿元,近三年利润CAGR(复合增长率)约为 38.0%。

� 三、 营收与利润变化原因深度剖析

产品结构持续优化:公司核心功能性树脂的自给率提升,带动了高附加值涂层产品的占比增加,显著提升了综合毛利率。

下游市场需求扩容:受益于工业涂料市场向绿色化、高性能化转型,公司在新能源及电子领域的订单量随下游产业增长而持续放量。

技术驱动的溢价能力:凭借自主研发驱动的平台型优势,公司在高端市场具备一定的议价能力,利润增速高于营收增速,体现了较强的规模效应。

�四、 发行估值与空间分析

合理估值区间:参考同行业可比上市公司(如涂料油墨板块优质标的)的平均市盈率,结合慧谷新材较高的利润增长潜力,市场分析认为其合理市盈率区间通常在 22-28倍。

向上空间预估:若公司最终发行定价处于行业平均水平以下,基于其38%的利润复合增长率,上市后的估值溢价空间可期。

#慧谷新材 #新股申购 #创业板 #涂层材料 #投资理财 #打新攻略

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章