新会计准则切换在即,近8000亿新增资金或流入到高股息资产

发布时间:2025-12-24 14:52阅读:318

问一问

问一问在宏观经济呈现弱复苏态势与市场利率中枢整体下行的背景下,投资者正将目光聚焦于一类特殊的资产——高股息板块。兴业证券最新发布的全球策略报告指出,红利资产将成为低利率时代下的战略性高胜率选择。

以中证红利质量指数为代表的“红利质量”策略,因其能较好平衡分红收益与成长潜力,以及出色的长期业绩表现,受到市场关注,自2013年12月31日基日以来,中证红利质量全收益指数年化涨幅达到17.83%。紧密跟踪该指数的中证红利质量ETF(159209),为投资者提供了便捷布局这一策略的工具。

低利率时代的“压舱石”:2026年高股息资产配置价值凸显

兴业证券分析认为,尽管2026年经济有望步入弱复苏轨道,名义GDP增速将得到低速修复,但投资中国股市的关键仍在于把握结构性机会。值得关注的是,持续的低通胀、低利率环境,使得A股和港股相对于债市与楼市,呈现出更优的配置性价比。

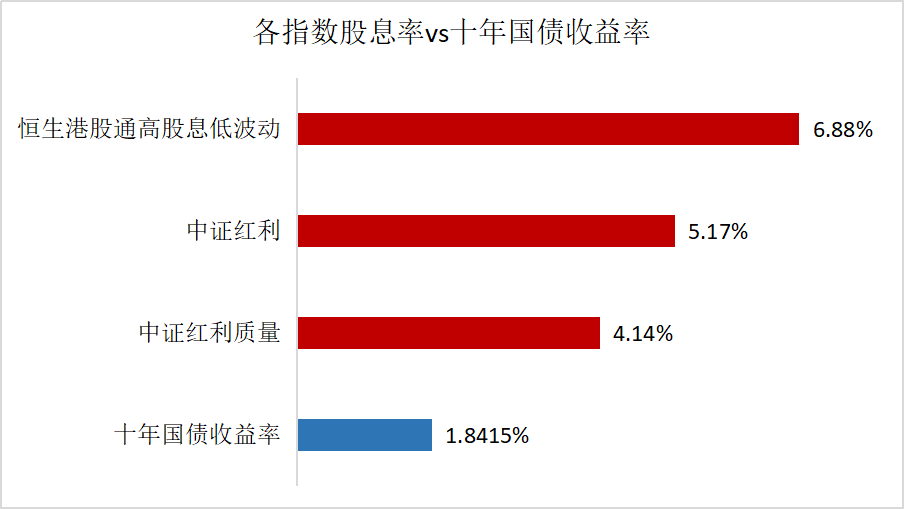

具备吸引力的股息回报或是这种性价比的直接体现。根据Wind数据,截至2025年12月22日,恒生港股通高股息低波动指数的股息率高达6.88%,与10年期中国国债收益率之间的利差已扩大至5个百分点以上,处于历史较高水平。此外,中证红利指数、中证红利质量指数的股息率也分别达到5.17%和4.14%。显著的正向利差,为投资者提供了不错的股息安全垫和配置机会。

来源:Wind,截至2025.12.22。

随着各类中长期资金入市配套政策制度的日益完善,保险资金、社保、养老险、银行理财、信托资金、企业年金等将持续增加权益配置。特别值得注意的是保险资金的配置潜力。

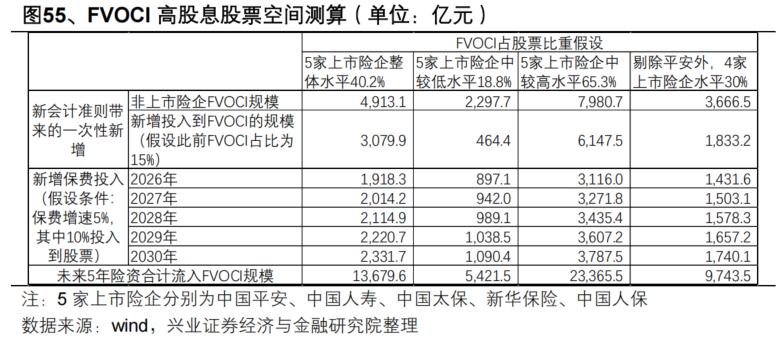

根据兴业证券测算,若按2025年三季度末人身险公司股票资产占资金运用余额的比例(约10%)估算,且假设其中30%计入FVOCI,则未来5年,约7910亿元的来自保费收入的资金有望流入到高股息资产中。

非上市险企自2026年1月1日起将执行保险业新会计准则,将进一步提升配置高股息股票的需求。根据未上市险企2025Q2末股票余额,预计新会计准则切换将一次性带来约1800亿元流入高股息股票。

红利质量策略优势显:中证红利质量全收益年化涨幅17.83%

从中长期视角看,红利资产仍属于当前市场中具备较高配置性价比的方向,尤其在市场风险偏好逐步修复的背景下,立足于高质量、低拥挤赛道的红利质量策略有效性正在凸显。机构认为,在红利策略内部,基于景气度逻辑的选股方式,当前可能较单纯看重安全边际的策略更具吸引力。

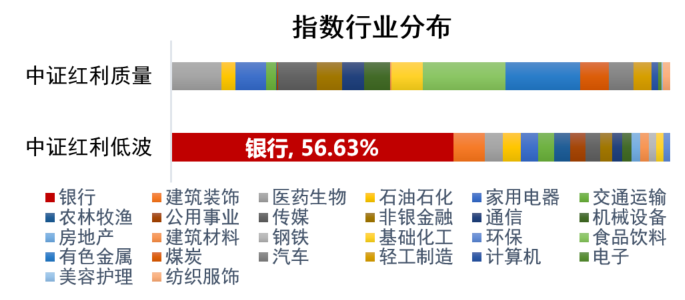

中证红利质量ETF(159209)跟踪的中证红利质量指数呈现出更均衡的配置特征,单一行业权重上限控制在30%以内,持仓分布相对更分散,并偏向成长性更强的行业,如消费、医药、制造等行业,显著区别于传统红利指数,例如,红利低波指数中银行股权重超过50%,行业集中度较高。

来源:WInd,截至2025.12.15

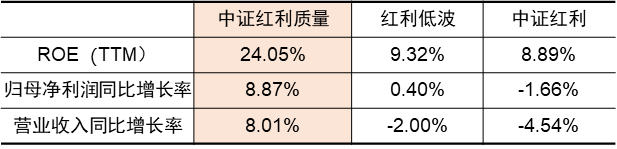

在质量因子的加持下,中证红利质量指数展现出更优的盈利质量,其三季度末ROE(TTM)达24%,明显高于中证红利(8.89%)及红利低波指数(9.32%),反映出成分股在盈利能力方面的优势。同时,今年前三季度营收、净利润增速也更快。

来源:Wind,统计区间:2025.1.1-2025.9.30

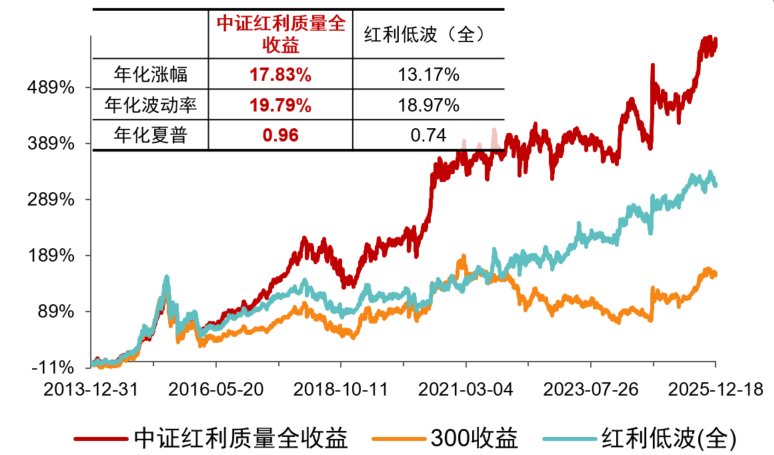

从长周期来看,红利质量策略有效应更为明显,自2013年12月31日以来,中证红利质量全收益指数年化涨幅达到17.83%,年化夏普0.96,相对同类指数表现出更优的风险收益比。

数据来源:Wind,2013.12.31-2025.12.18。指数运作时间较短,不能反映市场发展的所有阶段。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章