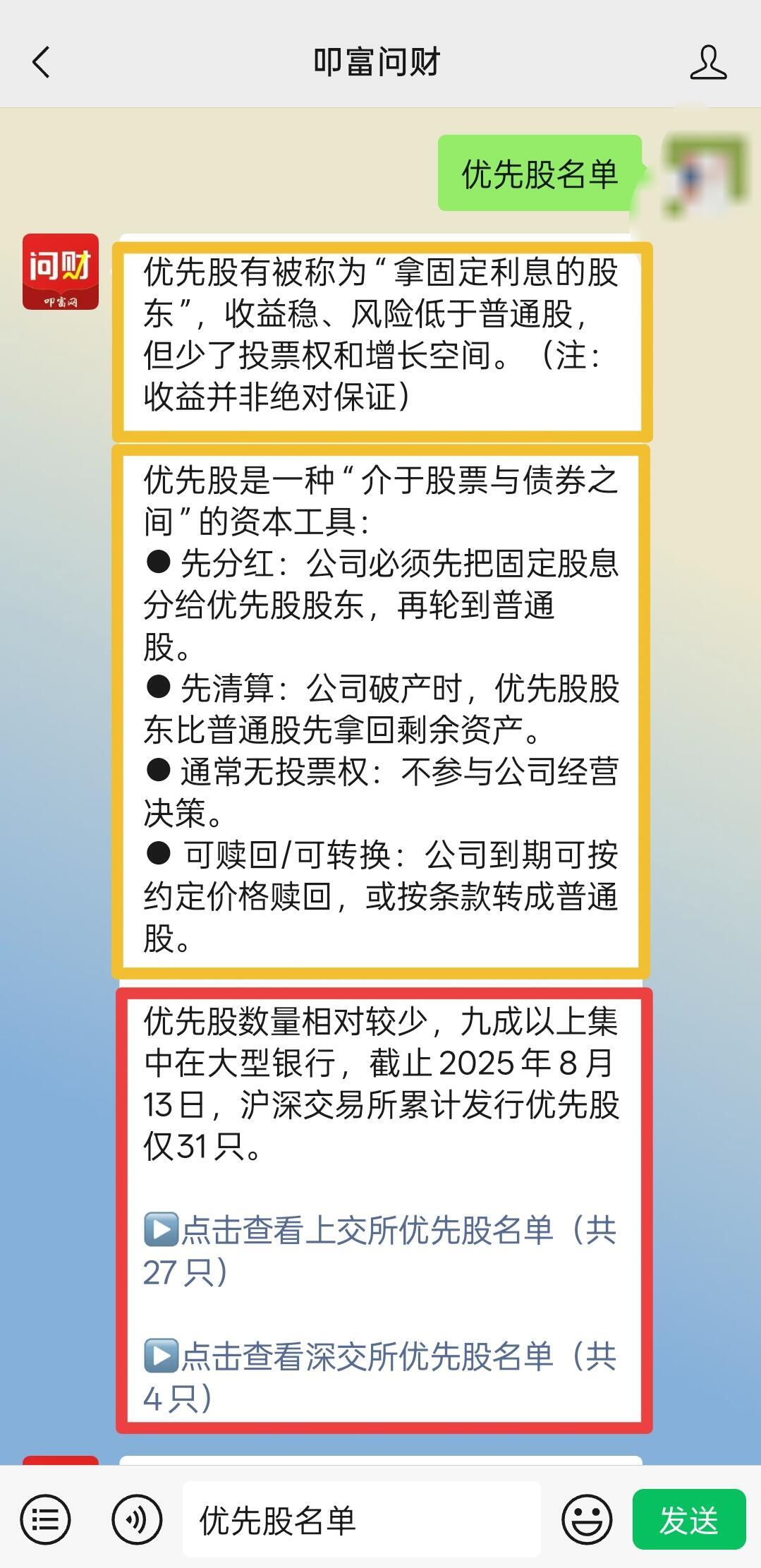

名词解释:何为“优先股”?

发布时间:2014-3-25 21:08阅读:1656

问一问

问一问

优先股是相对于普通股 (common share)而言的。主要指在利润分红及剩余财产分配的权利方面,优先于普通股。

优先股股东没有选举及被选举权,一般来说对公司的经营没有参与权,优先股股东不能退股,只能通过优先股的赎回条款被公司赎回,但是能稳定分红的股份。

对公司来说,由于股息相对固定,它不影响公司的利润分配。优先股股东不能要求退股,却可以依照优先股股票上所附的赎回条款,由股份有限公司予以赎回。大多数优先股股票都附有赎回条款。在公司解散,分配剩余财产时,即优先股的索偿权先于普通股,而次于债权人。

一、优先股四大特点:

1.在分配公司利润时可先于普通股且以约定的比率进行分配。

2.当股份有限公司因解散、破产等原因进行清算时,优先股股东可先于普通股股东分取公司的剩余资产。

3.优先股股东一般不享有公司经营参与权,即优先股股票不包含表决权,优先股股东无权过问公司的经营管理,但在涉及到优先股股票所保障的股东权益时,优先股股东可发表意见并享有相应的表决权。

4.优先股股票可由公司赎回。由于股份有限公司需向优先股股东支付固定的股息,优先股股票实际上是股份有限公司的一种举债集资的形式,但优先股股票又不同于公司债券和银行贷款,这是因为优先股股东分取收益和公司资产的权利只能在公司满足了债权人的要求之后才能行使。

二、优先股的主要分类:

(1)累积优先股和非累积优先股。累积优先股是指在某个营业年度内,如果公司所获的盈利不足以分派规定的股利,日后优先股的股东对往年未给付的股息,有权要求如数补给。对于非累积的优先股,虽然对于公司当年所获得的利润有优先于普通股获得分派股息的权利,但如该年公司所获得的盈利不足以按规定的股利分配时,非累积优先股的股东不能要求公司在以后年度中予以补发。一般来讲,对投资者来说,累积优先股比非累积优先股具有更大的优越性。

(2)参与优先股与非参与优先股。当企业利润增大,除享受既定比率的利息外,还可以跟普通股共同参与利润分配的优先股,称为“参与优先股”。除了既定股息外,不再参与利润分配的优先股,称为“非参与优先股”。一般来讲,参与优先股较非参与优先股对投资者更为有利。

(3)可转换优先股与不可转换优先股。可转换的优先股是指允许优先股持有人在特定条件下把优先股转换成为一定数额的普通股。否则,就是不可转换优先股。可转换优先股是日益流行的一种优先股。(证监会张晓军指出,优先股试点办法征求意见过程中严格限制可转换优先股,目前不得发行可转换为普通股的优先股;)

(4)可收回优先股与不可收回优先股。可收回优先股是指允许发行该类股票的公司,按原来的价格再加上若干补偿金将已发生的优先股收回。当该公司认为能够以较低股利的股票来代替已发生的优先股时,就往往行使这种权利。反之,就是不可收回的优先股。

三、收回方式

(1)溢价方式:公司在赎回优先股时,虽是按事先规定的价格进行,但由于这往往给投资者带来不便,因而发行公司常在优先股面值上再加一笔“溢价”。

(2)公司在发行优先股时,从所获得的资金中提出一部分款项创立“偿债基金”,专用于定期地赎回已发出的一部分优先股。

(3)转换方式:即优先股可按规定转换成普通股。虽然可转换的优先股本身构成优先股的一个种类,但在国外投资界,也常把它看成是一种实际上的收回优先股方式,只是这种收回的主动权在投资者而不在公司里,对投资者来说,在普通股的市价上升时这样做是十分有利的。

四、发行优先股利弊分析

利端:

(1)财务负担轻。由于优先股票股利不是发行公司必须偿付的一项法定债务,如果公司财务状况恶化时,这种股利可以不付,从而减轻了企业的财务负担。

(2)财务上灵活机动。由于优先股票没有规定最终到期日,它实质上是一种永续性借款。优先股票的收回由企业决定,企业可在有利条件下收回优先股票,具有较大的灵活性。

(3)财务风险小。由于从债权人的角度看,优先股属于公司股本,从而巩固了公司的财务状况,提高了公司的举债能力,因此,财务风险小。

(4)不减少普通股票收益和控制权。与普通股票相比,优先股票每股收益是固定的,只要企业净资产收益率高于优先股票成本率,普通股票每股收益就会上升;另外,优先股票无表决权,因此,不影响普通股股东对企业的控制权。

弊端:

(1)资金成本高。由于优先股票股利不能抵减所得税,因此其成本高于债务成本。这是优先股票筹资的最大不利因素。

(2)股利支付的固定性。虽然公司可以不按规定支付股利,但这会影响企业形象,进而对普通股票市价产生不利影响,损害到普通股股东的权益。当然,如在企业财务状况恶化时,这是不可避免的;但是,如企业盈利很大,想更多地留用利润来扩大经营时,由于股利支付的固定性,便成为一项财务负担,影响了企业的扩大再生产。

五、优先股可能存在的风险:

优先股股东权利和收益介于股权和债权之间的事实决定了其风险也在伯仲之间。

1、优先股的违约风险,但是优先股的违约很少发生,在美国市场中,2004年到2006年的3年间,只发生过1次优先股的违约,但是当信用风险增大时,会增加优先股的违约概率。

2、优先股附带的赎回条款会给投资者带来再投资风险。

3、优先股市场容量小,流动性要低于股票市场。

4、优先股的升值空间小,主要收益来自于股息的收益。

优先股不是稳赚不赔,投资需谨慎!

优先股并不是稳赚不赔,没有投资风险的品种,优先股只是优先分配股息,一旦企业盈利不好,优先股也拿不到分红;公司破产清算时,优先股的偿付顺序在债券之后,优先股投资者还面临本金不保的风险。因此,投资者应当充分评估优先股投资的市场风险,审慎决策、理性参与。

新规规定,上市公司可以发行优先股,非上市公众公司可以非公开发行优先股。

三类上市公司可以公开发行优先股:其普通股为上证50指数成份股;以公开发行优先股作为支付手段收购或吸收合并其他上市公司;以减少注册资本为目的回购普通股的,可以公开发行优先股作为支付手段,或者在回购方案实施完毕后,可公开发行不超过回购减资总额的优先股。

优先股推出对A股影响:

对于市场整体而言,分析人士对于优先股的影响还是出现一定的分歧。有业内人士指出,优先股优先服务于上市公司再融资,因此,对A股市场并非是利好,更不是A股市场的救命符。

此外,发行优先股还为银行带来成本抬升等问题,对此有业内人士指出,目前发行优先股的时机不利,优先股较高的融资成本对于银行而言相对较高。如果不是有补充一级资本这样的特殊需求,银行发行优先股的动力不大。

而优先股分流股市资金也是市场担忧的焦点。

1、银行板块。假定 其中优先股发行比率为50%,估算未来两年里A股16家银行可发行优先股规模约为3000-3300亿。《优先股试点管理办法》如果于近期推出,将对银行板块和相关个股构成短期支撑。

2、券商板块。优先股可以提升券商承销业务收入,也能更好地推动券商投行业务的创新。而且优先股对提升券商资管业务业绩也有一定的贡献。

3、保险板块。保险公司可以借助发行优先股缓解融资压力,也可以通过投资其他公司发行的优先股获取投资收益。公开资料显示,境外保险公司投资的优先股股息率基本在6%以上,在金融危机期间甚至高达10%。预计我国优先股的股息率不低于6%,基本符合目前保险资金对整体投资收益率的要求。

4、地产板块。优先股既有债又有股的性质对有融资需求的地产行业来说是一大利好。

华泰证券高亚楠(工号1300291585)我每天为您分享三大报最新资讯。希望我的努力,能够对您的投资决策有所裨益。

现在开户可以足不出户,直接通过网上开通,如果您觉得对我的服务还算满意,请拨打我的电话进行开户预约:

高经理18222358742、您也可以直接登录华泰证券官方网站网上自助开户。:![]() 开户链接:https://member.zhangle.com/openOnline/userInfoStep1.jsp?id=MTMwMDI5MTU4NQ==请记住我的工号.或者直接打开连接。接受全国各地开户申请,网上自助三步轻松搞定。开户营业部:天津东马路营业部。

开户链接:https://member.zhangle.com/openOnline/userInfoStep1.jsp?id=MTMwMDI5MTU4NQ==请记住我的工号.或者直接打开连接。接受全国各地开户申请,网上自助三步轻松搞定。开户营业部:天津东马路营业部。

由于能力有限,如果我们工作有做的不到位的地方,或者我们有纰漏的地方,请各位高手不吝赐教

股票开户、首选华泰

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59